2015-05-13

2015-05-13 811

811Для принятия НДС к вычету в дополнение к регистрации факта поступления товарно-материальных ценностей или услуг, и регистрации счета-фактуры, полученного от поставщика, необходимо зарегистрировать факт оплаты поставщику.

С 1 января 2006 года для принятия НДС к вычету не требуется обязательная регистрация факта оплаты поставщику. Однако в случае, когда оплата поставщику и поступление товарно-материальных ценностей или услуг произошли в одном отчетном периоде или была произведена предварительная оплата, дату и номер документа оплаты нужно будет отразить в книге покупок.

Если оплата поставщику произведена в последующем отчетном периоде, то регистрация оплаты поставщикам требуется для корректного учета НДС в дальнейшем, но в книге покупок такая оплата произведена не будет (за исключением суммовых разниц).

Для корректного учета НДС следует увязать факты поступления ценностей с фактами оплаты поставщикам.

Выбираем первую регламентную операцию по ведению книги покупок − «Регистрация оплаты от поставщиков (НДС)».

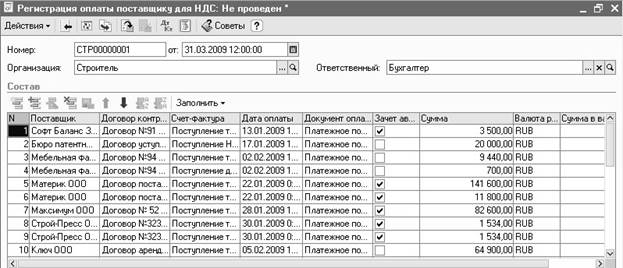

Открывается форма ввода документа. В шапке документа указываем организацию и налоговый период по НДС – квартал. Табличную часть документа можно заполнить нажатием на кнопку «Заполнить» на командной панели формы документа. Заполнение документа производится на основании данных регистра учета расчетов с поставщиками для НДС, которые были сформированы при проведении первичных документов по расчетам с контрагентами (рис. 3.189).

Рис. 3.189

Табличная часть документа может быть отредактирована вручную, благодаря чему можно учесть оплату в тех случаях, когда автоматизированное заполнение невозможно (например, если в информационной базе содержатся не все необходимые данные). Нажатием на кнопку «ОК» сохраняем документ.

Выбираем следующую регламентную операцию по ведению книги покупок − «Формирование записей книги покупок».

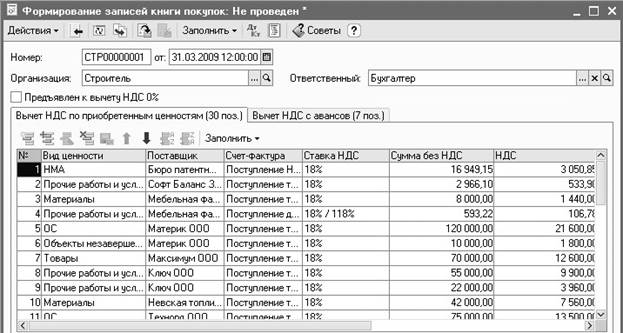

Для регистрации вычетов сумм НДС, уплаченным поставщикам приобретенных ценностей в соответствии со статьей 171 – 172 Налогового кодекса РФ, следует ввести документ «Формирование записей книги покупок». Мы заплатили поставщику за товарно-материальные ценности сумму с учетом НДС, и на эту сумму нам нужно уменьшить начисленную в бюджет сумму НДС.

На закладке «Вычет НДС по приобретенным ценностям» указываются суммы НДС по приобретенным товарно-материальным ценностям и услугам. Данную закладку можно заполнить автоматически нажатием на кнопку «Заполнить» (рис. 3.190).

Рис. 3.190

После автоматического заполнения табличную часть документа при необходимости можно отредактировать: добавить или убрать строки, изменить некоторые реквизиты и т. п. Тем самым обеспечивается полный контроль со стороны пользователя за процессом принятия НДС к вычету.

При проведении документа по суммам НДС к вычету по приобретенным ценностям формируются бухгалтерские проводки по дебету счета 68.02 «Налог на добавленную стоимость» и кредиту счета 19 «НДС по приобретенным ценностям».

Вычет НДС по приобретенным ценностям можно отразить как в книге покупок за текущий налоговый период, так и в дополнительных листах предыдущих налоговых периодов.

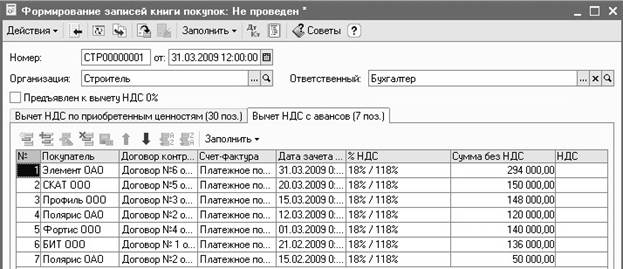

Переходим на закладку «Вычет НДС с авансов». Предъявление к вычету сумм НДС, начисленных с полученных ранее авансов, осуществляется с помощью документа «Формирование записей книги покупок».

Здесь указываются суммы НДС с авансов полученных, подлежащие вычету в связи реализацией продукции (товаров, услуг), под поставку которых получен аванс. Данную закладку можно заполнить автоматически нажатием на кнопку «Заполнить». Автоматическое заполнение осуществляется на основании данных о зачете зарегистрированных ранее авансов из регистра учета расчетов с покупателями для НДС, которые были сформированы при проведении первичных документов по расчетам с контрагентами и при выполнении некоторых регламентных процедур (регистрация оплат от покупателей) (рис. 3.191).

Рис. 3.191

После автоматического заполнения табличную часть документа можно отредактировать.

При проведении документа по суммам НДС к вычету с авансов формируются бухгалтерские проводки по дебету счета 68.02 «Налог на добавленную стоимость» и кредиту субсчета счета 76.АВ «НДС по авансам и предоплатам».

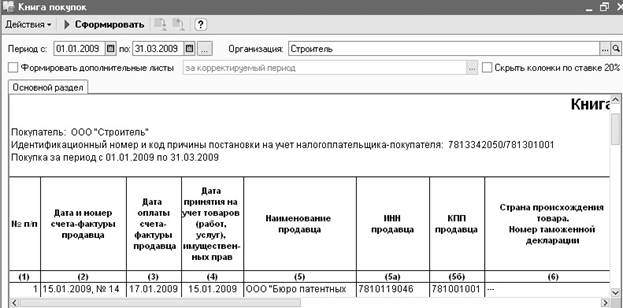

Книгу покупок (меню «Покупка» − «Ведение книги покупок» − «Книга покупок») можно сформировать для любой организации и за любой период времени. Книгу покупок можно сформировать нажатием на кнопку «Сформировать» на командной панели формы документа, используя обработку «Помощник по учету НДС» (рис. 3.192).

Рис. 3.192

При формировании книги покупок вместе с основным разделом можно формировать дополнительные листы книги. Дополнительные листы формируются отдельными бланками для каждого налогового периода и должны распечатываться отдельно.

При формировании книги покупок можно отключить графы «По ставке 20%» (11а) и (11б), для этого необходимо установить признак «Скрыть колонки по ставке 20%».

Рис. 3.193

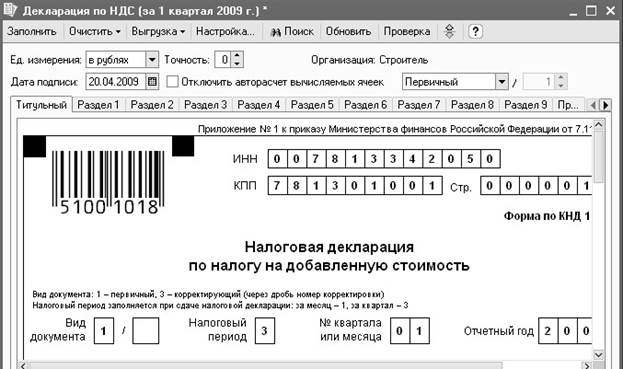

После отражения всех регламентных операций по учету НДС можно сформировать налоговую декларацию по НДС. Воспользуемся «Помощником по учету НДС» и откроем декларацию по НДС. Нажатием на кнопку «Заполнить» на командной панели формы декларации можно автоматически сформировать декларацию по НДС. При необходимости уже введенную в информационную базу декларацию по НДС можно отредактировать, нажав на кнопку «Обновить» на командной панели формы декларации (рис. 3.193).

Все регламентные операции по учету НДС можно открыть через пункты меню «Покупка» − «Ведение книги покупок» и «Продажа» − «Ведение книги продаж».