2015-05-13

2015-05-13 233

233Точка безубыточности — это такой объем реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при котором прибыль равна нулю.

Порог рентабельности — это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не получает и прибыли. Запас финансовой прочности — это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей.

Чем больше разность между фактическим объемом производства и критическим, тем выше «финансовая прочность» предприятия, а следовательно, и его финансовая устойчивость.

На величину критического объема реализации и порога рентабельности оказывают влияние:

изменение суммы постоянных расходов;

величина средних переменных затрат;

уровень цены.

Так, предприятие с малой долей постоянных расходов может производить относительно меньше продукции, чем предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность и безопасность своего производства. Предприятие с высокой долей постоянных расходов должно в значительно большей мере опасаться снижения объема производства.

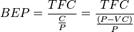

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю):

, где

, где

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина постоянных издержек,

VC (англ. unit variable cost) — величина переменных издержек на единицу продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учета доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство:

Планирование персонала.

Планирование персонала – это процесс определения количественной и качественной потребности организации в персонале в будущем и оценки того, в какой степени эта потребность может быть удовлетворена.

При этом сопоставляется имеющийся персонал организации с его возможной потребностью в будущем, определяется потребность в найме, обучении, перераспределении, сокращении работников.

Планирование персонала должно определять:

– сколько персонала и какой квалификации необходимо в будущем;

– как привлечь необходимый и сократить излишний персонал, учитывая социальные аспекты;

– как использовать работников в соответствии с их способностями;

– как целенаправленно содействовать развитию персонала, приспосабливать его знания к изменяющимся требованиям;

– каких затрат потребуют планируемые кадровые мероприятия.

основные задачи планирования персонала следующим образом:

– привлечение и сохранение необходимых работников, обладающих соответствующими навыками, опытом и компетенцией;

– предвидение возможного излишка или дефицита работников;

– создание хорошо подготовленного и гибкого штата, что вносит вклад в способность организации адаптироваться к неопределенной и изменяющейся окружающей среде;

– снижение зависимости от найма работников извне, когда на рынке труда отмечаются недостаточное предложение работников с важными для организации навыками, с помощью сохранения и развития собственных работников;

– совершенствование использования рабочей силы с помощью более гибких систем работы.

Планирование персонала должно быть интегрировано в общий процесс планирования в организации и согласовано со следующими его сферами:

– планирование сбыта;

– планирование снабжения (обеспечение сырьем, материалами, привлеченными услугами);

– планирование капиталовложений на приобретение имущества долгосрочного пользования;

– финансовое планирование;

– организационное планирование (планирование оргструктуры и структуры разделения труда в организации).

50. Расчеты потребности в трудовых ресурсах. = 60.