2013-12-29

2013-12-29 1010

1010ДО ВИКОНАННЯ КУРСОВОЇ РОБОТИ.

ЗАГАЛЬНІ РЕКОМЕНДАЦІЇ

И тезисы доклада на русском языке (до 1000 знаков) до 25 октября 2013 г.

Научно-практического семинара

ЗАЯВКА УЧАСТНИКА

ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ СТАТЕЙ

Адрес: Центральный музей связи имени А.С. Попова, ул. Почтамтская, д 7.

Адрес оргкомитета: 199034, Санкт-Петербург, Менделеевская линия, 5, Философский факультет СПбГУ, кафедра музейного дела и охраны памятников. Телефон: (812) 3289421 (доб. 1858).

Базовый пакет документов будет размещен на сайте проекта «Музейный квартал» и Кафедры музейного дела и охраны памятников Санкт-Петербургского государственного университета: https://museum.philosophy.pu.ru

Электронный адрес оргкомитета семинара: museum@pisem.net

Тел. 8(812) 3289421(доб.1858)

Заявки принимаются до 25 октября 2013г.

По результатам работы семинара планируется публикация статей.

1. Допустимые форматы: *.doc *.rtf, *.sxw, *.odt, *.sdw

2. Объем статьи от 0,4 до 1,5 п.л.

3. В статье должны быть автоматические (!) постраничные сноски

««Музейные технологии и/или музейная культура»

· ФИО ______________________________________________________________________

· Место работы _______________________________________________________________

· Должность _________________________________________________________________

· Ученая степень и ученое звание _______________________________________________

· Сайт, E-mail ________________________________________________________________

· Телефон/факс _______________________________________________________________

· Почтовый адрес _____________________________________________________________

· Название темы доклада _______________________________________________________

· Необходимые аудиовизуальные средства (отметьте нужные пункты):

видеомагнитофон (VHS) — диапроектор — компьютер

другое (что именно) ________________________________________________________

· Необходимость бронирования гостиницы (укажите, пожалуйста, дату заезда и дату отъезда)

____________________________________________________________________________

* Оплата командировочных расходов осуществляется за счет участника семинара. *Просим выслать заполненную заявку на участие

Мета курсової роботи - розрахунок основних показників ефективності підприємства. Об’єкт курсової роботи – промислове підприємство, яке виробляє продукцію, роботи, послуги хімічної галузі. Техніко-економічні характеристики конкретного підприємства створюють інформаційну базу для розробки економічних показників курсової роботи.

Варіант курсової роботи студент обирає відповідно до номеру в списку навчальної групи. Табличні дані в роботі вказувати тільки з врахуванням свого варіанту.

Курсову роботу друкують машинописним способом або за допомогою комп’ютера на одній стороні аркуша білого паперу формату А4 (210 x 297 мм) через півтора інтервали до тридцяти рядків на сторінці. Мінімальна висота шрифту 1,8 мм. Можна також використати папір форматів у межах від 203 x 288 до 210 x 297 мм і подати таблиці та ілюстрації на аркушах формату А3.

Обсяг основного тексту курсової роботи повинен становити 30-40 аркушів. Вступ 1-3 сторінки, Висновки 2-3 сторінки. Зазначений вище обсяг розрахований на використання при її оформленні комп'ютерів з використанням шрифту Times New Roman текстового редактора MS Word розміру (кегель) 14 з полуторним міжрядковим інтервалом. Текст курсової роботи необхідно друкувати, залишаючи береги таких розмірів лівий – не менше 20 мм, правий – не менше 10 мм, верхній – не менше 20 мм, нижній – не менше 20 мм.

Шрифт друку повинен бути чітким, стрічка – чорного кольору середньої жирності. Щільність тексту повинна бути однаковою.

Вписувати в текст роботи окремі іншомовні слова, формули, умовні знаки можна чорнилом, тушшю, пастою тільки чорного кольору, при цьому щільність вписаного тексту повинна бути наближеною до щільності основного тексту.

Цифровий матеріал, як правило, повинен оформлятися у вигляді таблиць, відповідно до зразків поданих у методичних рекомендаціях. Таблиці друкуються 14 або 13 кегелем, припускається використання одинарного міжстрокового інтервалу. Таблиці, які містять менший кегель виносяться у додатки наприкінці курсової роботи.

Роздруковані на ЕОМ програмні документи повинні відповідати формату А4. Їх включають до загальної нумерації сторінок і розміщують, як правило, в додатках наприкінці курсової роботи.

Курсова робота, по можливості, повинна базуватися на попередніх даних курсових робіт чи індивідуальних завдань за основними дисциплінами спеціальності. При повній відсутності таких даних, за згодою керівника курсової роботи, дозволяється, в окремих випадках, користуватись орієнтовними величинами показників, які наведені в додатках.

Перед додатками в курсовій роботі повинен бути перелік використаної літератури (в такому варіанті, як він поданий в методичних вказівках).

Курсова робота має такі складові:

Вступ

І. Теоретичний розділ

ІІ. Практичний розділ

2.1 Ресурси підприємства

2.1.1 Розрахунок показників ефективності використання основних виробничих фондів та амортизації

2.1.2 Розрахунок показників ефективності використання оборотних коштів підприємства

2.1.3 Розрахунок чисельності та оплати праці персоналу підприємства

2.2 Розрахунок собівартості виробництва продукції та точки беззбитковості

2.3 Розрахунок фінансових показників роботи підприємства

Висновки

Список використаної літератури

Вступ

У вступі до курсової роботи повинно бути висвітлено господарське значення та перспективи розвитку в Україні галузі хімічної промисловості, до якої належить підприємство, яке є об’єктом даної роботи. Конкурентоспроможність галузі, її продукції на сучасному ринку, основні проблеми розвитку галузі на сучасному етапі.

І. ТЕОРЕТИЧНИЙ РОЗДІЛ

Тему теоретичного розділу студент обирає згідно варіанту додатку Д. План цього розділу студент затверджує з керівником курсової роботи, об’єм теоретичного розділу складає 10-15 сторінок.

ІІ. ПРАКТИЧНИЙ РОЗДІЛ

2.1 Ресурси підприємства

Основні показники роботи підприємства наведено в додатку А.

Необхідно вказати показники роботи підприємства за своїм варіантом.

2.1.1 Розрахунок показників ефективності використання основних виробничих фондів та амортизації

В цьому розділі курсової роботи необхідно розрахувати провідні економічні показники оцінки ефективності використання основних фондів підприємства, використовуючи інформаційну базу курсової роботи, яка розміщена в додатку Б.

Відповідно до Податкового Кодексу України основні фонди поділяються на 16 груп (Додаток Ж).

Необхідно розрахувати та занести до таблиці 2 такі показники оцінки ефективності використання основних фондів підприємства:

1. Приватні показники оцінки ефективності використання основних виробничих фондів підприємства (ефективність використання конкретної одиниці обладнання згідно технологічної схеми хімічного виробництва – об’єкт групи 4 «Машини та обладнання»):

1.1 Розрахунок коефіцієнту екстенсивного використання обладнання ( ) здійснюється за формулою:

) здійснюється за формулою:

, долі , долі

| (1) |

де  – фактичний час роботи обладнання протягом року, годин;

– фактичний час роботи обладнання протягом року, годин;

– ефективний фонд часу роботи обладнання протягом року, годин.

– ефективний фонд часу роботи обладнання протягом року, годин.

1.2 Розрахунок коефіцієнту інтенсивного використання обладнання ( ) здійснюється за формулою:

) здійснюється за формулою:

, долі , долі

| (2) |

де Пф – фактична продуктивність обладнання, тонн;

Ппасп – паспортна продуктивність обладнання, тонн;

1.3 Розрахунок коефіцієнту інтегральної роботи обладнання ( ) здійснюється за формулою:

) здійснюється за формулою:

, долі , долі

| (3) |

1.4 Розрахунок резерву потужності ( ) здійснюється за формулою:

) здійснюється за формулою:

, долі , долі

| (4) |

2. 1. Загальні показники ефективності використання основних фондів підприємства (ефективність використання всіх груп основних фондів):

2.1 Розрахунок фондовіддачі ( ) здійснюється за формулою:

) здійснюється за формулою:

, грн/грн , грн/грн

| (5) |

де ТП – обсяг товарної продукції, тис. грн;

Fср – середньорічна вартість основних фондів, тис. грн.;

В курсової роботи допускається, що вартість товарної продукції (ТП) дорівнює реалізованої продукції (РП), тобто продукція, що випускається підприємством за рік реалізується у повному обсязі (виконується умова ТП = РП). В свою чергу обсяг реалізованої продукції (РП) розраховується за формулою:

, грн (6)

, грн (6)

де ВП – випуск продукції в натуральному вимірі, тис. т/рік (Додаток А);

ЦОД – ціна одиниці продукції, грн/т (Додаток А).

2.2 Розрахунок фондоємності ( ) виконується за формулою:

) виконується за формулою:

, грн/грн , грн/грн

| (7) |

2.3 Розрахунок фондоозброєності ( ) здійснюється за формулою:

) здійснюється за формулою:

, грн/чол. , грн/чол.

| (8) |

де  – чисельність промислово-виробничого персоналу, чол.

– чисельність промислово-виробничого персоналу, чол.

3. Витрати на амортизацію (Аі) розраховуються на підставі даних про середньорічну вартість основних фондів певної групи (Fі) та встановленої для цієї групи норми амортизації (Наі) за формулою:

, грн. , грн.

| (9) |

де Наі – норма амортизаційних відрахувань відповідної і-ої групи основних виробничих фондів підприємства;

і - групи основних виробничих фондів підприємства

Норма амортизаційних відрахувань визначається прямолінійним методом за формулою:

, долі , долі

| (10) |

де Тсл - термін корисного використання (експлуатації) об’єкта основних фондів, років.

Класифікація груп основних фондів та інших необоротних активів і мінімально припустимих термінів їх корисного використання приведені в додатку В.

Річна сума амортизації (А) дорівнює сумі амортизації всіх груп основних фондів.

, грн. , грн.

| (11) |

Необхідно визначити і занести до таблиці 1 норму амортизаційних відрахувань для кожної групи основних фондів (ОФ) і суму амортизації

Після здійснених розрахунків оцінки ефективності використання (за формулами 1-8) та витратами на амортизацію (формула 11) основних фондів, отримані значення треба занести у таблицю 2.

Таблиця 1 – Розрахунок середньорічної вартості основних виробничих фондів і амортизаційних відрахувань.

| Група ОФ | Середньорічна вартість ОФ (Fi), тис. грн. | Строк корисного використання (експлуатації) об’єкта ОФ (Тсл), років | Норма амортизаційних відрахувань (Наі), долі | Амортизація (А), тис. грн. |

| Група 3 (будівлі, споруди, передавальні пристрої) | ||||

| Група 4 (машини та обладнання) | ||||

| Група 5 (транспортні засоби) | ||||

| Група 6 (інструмент, інвентар) | ||||

| Сума | Х | Х |

Таблиця 2 – Показники ефективності використання основних фондів підприємства

| Показники | Умовні позначення | Одиниці виміру | Значення |

| 1. Коефіцієнт екстенсивного використання обладнання |

| - | |

| 2. Коефіцієнт інтенсивного використання обладнання |

| - | |

| 3. Коефіцієнт інтегральної роботи обладнання |

| - | |

| 4. Резерв потужності | Rп | - | |

| 5. Фондовіддача | Фв | грн./грн.. | |

| 6. Фондоємність | Фє | грн./грн. | |

| 7. Фондоозброєність | Фозб | грн./чол. | |

| 9. Річна сума амортизації | А | тис. грн. |

2.1.2 Розрахунок показників ефективності використання оборотних коштів підприємства

Поряд з основними фондами для роботи підприємства має велике значення наявність оптимальної величини оборотних коштів та швидкість обігу оборотних коштів. Для характеристики ефективності використання оборотних коштів на підприємстві застосовується такі показники:

Виділяють такі показники оборотності обігових коштів:

1. Коефіцієнт оборотності обігових коштів ( ) розраховується за формулою:

) розраховується за формулою:

| (12) |

де РП – обсяг реалізованої продукції, тис. грн.;

ОЗср – середньорічна вартість оборотних коштів, тис. грн.

2. Коефіцієнт закріплення оборотності обігових коштів ( ) розраховується за формулою:

) розраховується за формулою:

| (13) |

3. Швидкість або тривалість одного обороту обігових коштів ( ) в днях:

) в днях:

, днів , днів

| (14) |

де t – кількість днів за аналізований період. Приймаємо 360 днів (умовно за рік тільки для оборотних коштів).

Розрахувати зазначені показники (за формулами 12-14) та занести їх до таблиці 3.

Таблиця 3 – Показники ефективності використання обігових коштів підприємства

| Показники | Умовні позначення | Одиниці виміру | Значення |

| 1. Коефіцієнт оборотності |

| разів/рік | |

| 2. Коефіцієнт завантаження оборотних коштів |

| - | |

| 3. Тривалість одного обороту |

| днів |

2.1.3 Розрахунок чисельності та оплати праці персоналу

Персонал підприємства – це сукупність робітників різних професійних кваліфікаційних груп, зайнятих на підприємстві, які складають його обліковий склад.

В цьому розділі необхідно розрахувати такі групи промислово-виробничого персоналу згідно Класифікатору Професій (ДК 003:2010): кваліфіковані робітники з інструментом; робітники з обслуговування, експлуатації та контролювання за роботою технологічного устаткування, складання устаткування та машин; найпростіші професії, технічні службовці, фахівці, керівники (Додаток К).

На підприємстві встановлено режим роботи у три зміни по 8 годин.

Для виконання розрахунку чисельності промислово-виробничого персоналу використати дані балансу робочого часу одного середньооблікового працівника занести дані до таблиці 4. Вихідні дані для складання балансу розташовано в додатку В.

Ефективний фонд часу необхідно визначити як різницю номінального часу і невиходів на роботу за всіма причинами:

| (16) |

Таблиця 4 – Баланс робочого часу

| Показник | Безперервне виробництво, 4 бригади, зміна 8 годин | |

| дні | години | |

| 1.Календарний фонд часу (Тк), | ||

| - вихідні (Тв) | ||

| - святкові (Тсв) | ||

| 2.Номінальний фонд часу (Тном) | ||

Невиходи, разом ( ) )

| ||

- неявки за хворобою ( ) )

| ||

- чергові та додаткові відпустки ( ) )

| ||

| - інші невиходи згідно законодавства ()

| ||

| 3.Ефективний фонд часу (Теф) |

На підставі даних балансу робочого часу визначають коефіцієнт облікового складу, тобто переходу від штатної чисельності до облікової. Він передбачає необхідний резерв на підміну робітників під час їх відсутності на робочому місці з поважних причин.

| (16) |

Чисельність персоналу цеху визначається виходячи з особливостей обслуговування техніки, організації праці і виробництва, обраної структури керування.

Дані наявної чисельності персоналу у зміну (чоловік) за конкретними робочими місцями наведено в додатку В.

Наявна чисельності персоналу у добу ( ) (чоловік) визначається виходячи з наявної чисельності персоналу у зміну

) (чоловік) визначається виходячи з наявної чисельності персоналу у зміну і числа робочих змін протягом доби (n):

і числа робочих змін протягом доби (n):

, чол. , чол.

| (17) |

де n – чисельність змін протягом доби.

Штатна чисельності персоналу ( ) складається з наявної чисельності персоналу на добу () та чисельності персоналу підмінної бригади (

) складається з наявної чисельності персоналу на добу () та чисельності персоналу підмінної бригади ( ):

):

, чол. , чол.

| (18) |

Чисельність чисельності персоналу підмінної бригади ( ) дорівнює наявної чисельності персоналу у зміну. ) дорівнює наявної чисельності персоналу у зміну.

|

Облікова чисельність персоналу ( ) (люд.) розраховується за формулою:

) (люд.) розраховується за формулою:

, чол. , чол.

| (19) |

Результати розрахунків заносяться до таблиці 5.

Таблиця 5 – Розрахунок чисельності робітники цеху.

| № п/п | Назва груп і професій робітників | Наявна кількість людей | Чисельність робітників підмінної бригади, чол. | Штатна чисельність робітників, чол. | Коефіцієнт облікового складу | Облікова чисельність, чол. | |

| у зміну | на добу | ||||||

| 1. | Основні робітники (кваліфіковані робітники з інструментом) | ||||||

| 2. | Робітники з обслуговування, експлуатації та контролювання за роботою технологічного устаткування, складання устаткування та машин | ||||||

| 4. | Найпростіші професії | ||||||

| Разом робітників: |

Чисельність керівників, фахівців і технічних службовців цеху визначаються з додатку та з урахуванням режиму роботи:

- керівники - одна зміна на добу;

- фахівці і технічні службовці – три зміни на добу.

Результати розрахунків занести до таблиці 6.

Таблиця 6 – Штатний розклад керівників, фахівців і технічних службовців.

| № п/п | Категорія персоналу і найменування професій (посад) | Необхідна чисельність у зміну, чол. | Режим роботи (змін на добу) | Підмінна бригада, чол. | Облікова чисельність, чол. |

| 1. | Керівники | - | |||

| 2. | Фахівці | ||||

| 3. | Технічні службовці | ||||

| Всього: |

Чисельність промислово-виробничого персоналу ( ) складається з чисельності робітників (

) складається з чисельності робітників ( ), керівників, фахівців і технічних службовців (

), керівників, фахівців і технічних службовців ( ):

):

, чол. , чол.

| (20) |

Розрахунок річного фонду заробітної плати (грн./рік) здійснюється за професійними групами персоналу, виходячи із середньомісячної заробітної плати.

Фонд заробітної плати для окремої професійно-кваліфікаційної групи персоналу визначають за формулою:

, грн. , грн.

| (21) |

де ЗПСРМІС – середньомісячна заробітна плата конкретної професійно-кваліфікаційної групи персоналу, грн./місяць;

ЧОБ – облікова чисельність персоналу даної професійно-кваліфікаційної групи, чол.;

Т – тривалість періоду, за який персоналу даної професійно-кваліфікаційної групи нараховується заробітна плата, місяці.

Результати розрахунків занести до таблиці 7 та 8.

Фонд оплати праці персоналу на підприємстві складається з фонду заробітної плати робітників ( ), керівників, фахівців і технічних службовців (

), керівників, фахівців і технічних службовців ( ):

):

, грн. , грн.

| (22) |

Після розрахунку фонду оплати праці підприємства визначають середню заробітну плату за місяць по формулі:

, грн. , грн.

| (23) |

Таблиця 7 – Розрахунок річного фонду заробітної платні робітників

| Групи персоналу і професії | Середньомісячна зарплата, грн./міс | Облікова чисельність, чол. | Місяців за рік | Річний фонд зарплати, грн./рік |

| Основні виробничих робітники (кваліфіковані робітники з інструментом) | ||||

| Робітники з обслуговування, експлуатації та контролювання за роботою технологічного устаткування, складання устаткування та машин | ||||

| Найпростіші професії | ||||

| Всього: | х | х |

Таблиця 8 – Розрахунок річного фонду заробітної платні керівників, фахівців та службовців

| Групи персоналу і професії | Середньомісячна зарплата, грн./міс | Облікова чисельність, чол. | Місяців за рік | Річний фонд зарплати, грн./рік |

| Керівники | ||||

| Фахівці | ||||

| Технічні службовці | ||||

| Всього: | х | х |

Ефективність використання трудових ресурсів підприємства характеризує продуктивність праці, яка визначається кількістю продукції, що виробляється за одиницю робочого часу, або витратами праці на одиницю виробленої продукції.

Основним показником продуктивності праці на рівні підприємства є показники виробітку, які розраховуються за формулами:

1. Продуктивність праці в натуральному виразі ( ):

):

, т/чол. , т/чол.

| (24) |

де ВП – кількість продукції в натуральному вимірі, т;

– чисельність промислово-виробничого персоналу, чол.

2. Продуктивність праці у вартісному виразі:

, грн/чол. , грн/чол.

| (25) |

де ТП – обсяг товарної продукції, тис. грн (формула 6).

Результати розрахунків занести до таблиці 9.

Таблиця 9 – Основні показники ефективності праці

| Показники | Од. вим. | Значення |

| 1. Чисельність ПВП | чол. | |

| 2. Фонд оплати праці ПВП | грн./рік | |

| 3. Середня заробітна плата за місяць | грн./місяць | |

| 4. Продуктивність праці: | ||

| - в натуральному виразі | т/чол. | |

| - у вартісному виразі | грн./чол. |

2.3 Розрахунок собівартості виробництва продукції

Розрахунки виробничої собівартості обсягу товарної продукції та одиниці продукції здійснюються на підставі наведеної інформації в таблиці 10 та шляхом сумування всіх витрат, які виникають в ході її виготовлення. Студент доповнює таблицю 10 та виконує відсутні розрахунки для формування повної собівартості продукції підприємства.

Розрахунки до таблиці 10.

Статті 1-7 мають бути розраховані за вихідними даними таблиці 10.

Стаття 8 „Заробітна плата основних виробничих робітників” відповідає даним попереднього розрахунку фонді оплати праці основних робітників (таблиця 7).

Стаття 9 „Відрахування від заробітної плати” розраховується як 38,86% від статті 8 „Заробітна плата основних виробничих робітників”.

Стаття 10 „Витрати на утримання і експлуатацію обладнання”:

а) на амортизацію робочих машин і основного технологічного устаткування, засобів КВП, автоматики та обчислюваної техніки (4,5,6 група ОФ) (таблиця 2);

б) на поточний ремонт приймаємо у розмірі 5% від вартості зазначених вище (у пункті „а” статті 10);

Найменування продукції – А

Річний випуск продукції – (вказати за своїм варіантом) тон/рік

Калькуляційна одиниця – 1 тонна

Таблиця 10 - Калькуляція собівартості продукції.

| № п/п | Найменування статей витрат | Од. вим. | Ціна за одиницю ресурсів, грн | Витрати | |||

| На одиницю продукції | На річний випуск | ||||||

| В натуральному виразі | Сума, грн. | В натуральному виразі | Сума, грн. | ||||

| Сировина та матеріали | тонн | 0,856 | |||||

| Допоміжні матеріали | тонн | 0,144 | |||||

| Напівфабрикати | тонн | 0,165 | |||||

| Електроенергія | кВт∙год | 0,7 | |||||

| Паливо | тонн | 0,043 | |||||

| Вода | тис. м3 | 0,65 | |||||

| Пара | Гкал | 53,6 | 0,252 | ||||

| Заробітна платня основних виробничих робітників | х | х | х | х | |||

| Відрахування від заробітної плати | х | х | х | х | |||

| Витрати на утримання та експлуатацію обладнання: | х | х | х | х | |||

| - амортизація (4, 5, та 6 груп ОВФ) | х | х | х | х | |||

| - поточний ремонт | х | х | х | х | |||

| - утримання устаткування | х | х | х | х | |||

| Загальновиробничі витрати | х | х | х | х | |||

| - на утримання персоналу і охорону праці | х | х | х | х | |||

| - амортизація споруд | х | х | х | х | |||

| -інші загальновиробничі витрати | х | х | х | х | |||

| Виробнича собівартість | х | х | х | х | |||

| Адміністративні витрати | х | х | х | х | |||

| Витрати на збут | х | х | х | х | |||

| Інші операційні витрати | х | х | х | х | |||

| Повна собівартість | х | х | х | х |

в) на утримання устаткування; приймаємо у розмірі заробітної плати з відрахуваннями (38,86%) робітників з обслуговування, експлуатації та контролювання за роботою технологічного устаткування, складання устаткування та машин (таблиця 7).

Стаття 11 „ Загальновиробничі витрати ” складаються з таких витрат:

а) на утримання цехового персоналу і охорону праці приймаємо у розмірі річного фонду заробітної плати з відрахуваннями (38,86%) керівників, фахівців, технічних службовців (таблиця 8) та найпростіші професії (таблиця 7), а також витрат на охорону праці як 15% від фонду заробітної плати всього персоналу (згідно формули 22);

б) на амортизацію будівель, споруд, передавальних пристроїв (сума амортизаційних відрахувань 3 групи ОФ) (таблиця 2);

в) інші загальнозаводські витрати прийняти як 1% від фонду оплати праці основних виробничих робітників (таблиця 7).

Сума статей 1–11 складає виробничу собівартість.

Крім вищезазначених необхідно визначити такі витрати:

- адміністративні витрати як 150% від фонду заробітної плати основних виробничих робітників;

витрати на збут як 20% від фонду заробітної плати основних виробничих робітників;

- інші операційні витрати як 25% від фонду заробітної плати основних виробничих робітників.

Сума виробничої собівартості, адміністративних витрат, витрат на збут і інших операційних витрат складають повну собівартість продукції.

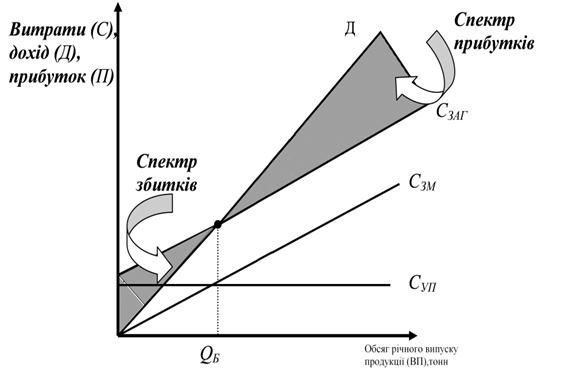

Після виконання розрахунків собівартості необхідно визначити критичний обсяг виробництва аналітично та графічно.

Визначення критичного обсягу ( ) виробництва виконати за формулою:

) виробництва виконати за формулою:

, ,

| (26) |

де Суп – умовно-постійні витрати у собівартості продукції, грн/рік;

Сзм – змінні витрати у собівартості одиниці продукції, грн/т;

ЦОД – ціна за одиницю продукції, грн./т

Розподіл статей калькуляції на змінні і умовно-постійні виконати згідно додатку Е.

Для побудування графіку беззбитковості скласти таблицю 11.

Таблиця 11 – Дані для побудови графіку беззбитковості

| Найменування показників | Од. вим. | Значення |

| Умовно-постійні витрати у собівартості річного випуску продукції (Суп) | тис. грн. | |

| Собівартість річного випуску продукції (Сзаг) | тис. грн. | |

Дохід від реалізації ( ) )

| тис. грн. |

Необхідно зазначити, що в курсовій роботі розглянуто однопродуктове виробництво продукції та отримання доходу тільки від реалізації продукції, тобто дохід підприємства це тільки сума реалізованої продукції.

|

Рис. 1 – Визначення беззбиткового обсягу випуску продукції

2.3 Розрахунок фінансових показників роботи підприємства

Загальновідомо, що на короткострокову та довгострокову платоспроможність підприємства впливає його можливість отримувати прибуток. В цьому зв’язку необхідно здійснити аналіз прибутковості діяльності підприємства за показником рентабельності, якій є якісним аспектом ефективності його роботи. За результатами розрахунків, виконаних в попередніх розділах, студент повинен розрахувати прибуток, рентабельність продукції, рентабельність основних виробничих фондів і рентабельність виробництва. Результати розрахунків занести до таблиці 12.

Прибуток від реалізації продукції (П) розраховується за формулою:

, грн. , грн.

| (27) |

де  – ціна за одиницю продукції, грн./т;

– ціна за одиницю продукції, грн./т;

– собівартість одиниці товарної продукції, грн./т;

– собівартість одиниці товарної продукції, грн./т;

ВП – річний випуск продукції, т.

Рентабельність продукції розраховується за формулою:

, % , %

| (28) |

Рентабельність основних фондів

, % , %

| (29) |

Рентабельність виробництва:

, % , %

| (30) |

Таблиця 12 – Зведені техніко - економічні показники

| Показники | Одиниці виміру | Значення |

| 1. Випуск продукції | Х | Х |

| - у натуральному вимірі | тис. т | |

| - у вартісному вимірі | тис. грн. | |

| 2. Середньорічна вартість основних коштів | тис. грн. | |

| 3. Середньорічна вартість обігових коштів | тис. грн. | |

| 4. Чисельність ПВП | чол. | |

| 5. Продуктивність праці | т/чол. | |

| 6. Фондовіддача | грн./грн. | |

| 7. Фондомісткість | грн./грн. | |

| 8. Фондоозброєність | грн./чол. | |

| 9. Коефіцієнт оборотності | разів/рік | |

| 9. Фонд заробітної плати персоналу за рік | тис. грн. | |

| 10. Середня заробітна плата (за місяць) | грн./чол. | |

| 12. Собівартість одиниці продукції | грн. | |

| 13. Прибуток від реалізації продукції | тис. грн. | |

| 14.Рентабельність | % | |

| - основних фондів | % | |

| - продукції | % | |

| - виробництва | % |

Висновки

Студент повинен обґрунтувати ефективність діяльності підприємства на підставі даних таблиці зведених техніко-економічних показників (таблиця 12).

Список використаної літератури

І. Навчальні матеріали ДВНЗ УДХТУ з курсу «Економіка та організація хімічних виробництв»:

1. Методичні рекомендації до виконання і захисту курсової роботи для студентів денної і заочно-дистанційної форм навчання всіх технологічних спеціальностей за освітньо-кваліфікаційним рівнем бакалавр / О.Б Яворська, Г.Є Доценко. О.В. Паніотова. – Дніпропетровськ: УДХТУ, 2011. – с.

2. Методичні вказівки до виконання і захисту курсової роботи з дисципліни «Економіка підприємства» для студентів ІІІ курсу спеціальності 6.030504 «Економіка підприємства» денної форми навчання / Укл.: О.А. Паршина, О.Г.Братута, Т.В. Гільорме, О.Б. Яворська — Дніпропетровськ: УДХТУ, 2013. — 31 с.

ІІ. Основна література:

1. Господарський кодекс України: чинне законодавство зі змінами та допов. станом на 11 квіт. 2011 р.: (офіційний текст). – К.: Вид. ПАЛИВОДА А.В., 2011. – 192 с. – (Кодекси України).

2. Про інвестиційну діяльність: Закон України, зі змінами і доповненнями // Відомості Верховної Ради України (ВВР) -1991. - №47.

3. Положення (стандарти) бухгалтерського обліку - К.: Атіка. 2002. - 124 с.

4. Податковий кодекс України від 02.12.10 № 2755-VІ (із змінами, внесеними Законом України від 20 вересня 2011 року N 3741-VI)

5. Закон України від 02.12.10 № 2756-VI «Про внесення змін до деяких законодавчих актів України у зв'язку з прийняттям Податкового кодексу України»

6. Закон України від 07.07.11р. № 3609-VI "Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо вдосконалення окремих норм Податкового кодексу України"

7. Закон України від 04.11.11р. №4014-VI «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України щодо спрощеної системи оподаткування, обліку та звітності.

8. Про оплату праці / Закон України від 24.03.1995 р. №108/ 95-ВР: в редакції Закону України від0б.02.І997 №50/97-ВР, зі змінами і доповненнями.

9. Мацибора В.І., Збарський В.К., Мацибора Т.В. Економіка підприємства: Навч. Посібник. – К.: Каравела, 2008. – 312 с.

10. Економіка та організація виробництва: Підручник/ За ред. В.Г. Герасимчука, А.Е. Розенплентера, - К.: Знання, 2007. – 678 с. – (Вища освіта ХХІ століття).

11. Економіка підприємства: Підручник/ За ред. С.Ф. Покропивного. – 3-е вид., перероб. та доп. – К.: КНЕУ, 2006. – 526 с.

12. Афанасьев Н.В., Гончаров А.Б. Экономика предприятия: Учеб.пособие. – Х.: ИНЖЭК, 2004. – 528 с.

13. Экономика химической промышленности: учебник для вузов/В.Л. Клименко, П.П. Табурчак, С.Н. Иванова и др.; Под ред. В.Л. Клименко.– Л.: Химия, 1990. – 228 с.

14. Шубін О.О. Хімічна промисловість України: економічні трансформації та перспективи. Монографія. – Донецьк.: ДонНУЕТ, 2010. – 627 с.

15. Економіка виробничого підприємства/ за ред.проф. І.М. Петровича – К.: Знания, 2002-405с.

Додаток А

Загальні економічні показники роботи підприємства

| № варіанта | Обсяг виробництва продукції за рік, тис. т | Ціна одиниці продукції, грн./т | Середньорічна вартість основних фондів, тис. грн. | Середньорічна вартість обігових коштів, тис. грн. |

Додаток Б

Вихідні дані для розрахунку показників використання основних виробничих фондів підприємства

| № варіанта | Середньорічна вартість основних фондів, тис. грн., в тому числі: | Група 3 (будівлі, споруди, передавальні пристрої) | Група 4 (машини та обладнання) | Група 5 (транспортні засоби) | Група 6 (інструмент, інвентар) | Час роботи обладнання, годин/рік | Середня годинна продуктивність одиниці обладнання, т/год | ||

| ефективний | фактичний | планова | фактична | ||||||

| 9655,2 | 14482,8 | 21,4 | |||||||

| 9530,4 | 14295,6 | 22,6 | |||||||

| 9129,6 | 13694,4 | 23,5 | |||||||

| 9614,4 | 14421,6 | 21,6 | |||||||

| 9770,4 | 14655,6 | 22,8 | |||||||

| 14076,0 | 23,7 | ||||||||

| 9981,6 | 14972,4 | 22,6 | |||||||

| 15660,0 | 21,9 | ||||||||

| 15138,0 | 23,3 | ||||||||

| 9691,2 | 14536,8 | 22,5 | |||||||

| 9566,4 | 14349,6 | 21,4 | |||||||

| 9165,6 | 13748,4 | 22,6 | |||||||

| 9650,4 | 14475,6 | 23,5 | |||||||

| 9806,4 | 14709,6 | 21,6 | |||||||

| 14130,0 | 22,8 | ||||||||

| 10017,6 | 15026,4 | 23,7 | |||||||

| 15714,0 | 22,6 | ||||||||

| 15192,0 | 21,9 | ||||||||

| 9727,2 | 14590,8 | 23,3 | |||||||

| 9602,4 | 14403,6 | 22,5 | |||||||

| 9201,6 | 13802,4 | 21,4 | |||||||

| 9686,4 | 14529,6 | 22,6 | |||||||

| 9842,4 | 14763,6 | 23,5 | |||||||

| 14184,0 | 21,6 | ||||||||

| 10053,6 | 15080,4 | 22,8 | |||||||

| 15768,0 | 23,7 | ||||||||

| 15246,0 | 22,6 | ||||||||

| 9763,2 | 14644,8 | 21,9 | |||||||

| 9638,4 | 14457,6 | 23,3 | |||||||

| 9237,6 | 13856,4 | 22,5 |

Додаток В

Вихідні дані для розрахунку чисельності основних та допоміжних робітників, керівників, фахівців та службовців

| № варіанта | неявки за хворобою | чергові та додаткові відпустки | виконання державних обов’язків | Необхідна чисельність у зміну, чол. | |||||

| Основні робітники виробництва | Робітники по утриманню та обслуговуванню обладнання (чергова група) | Робітники з ремонту обладнання (ремонтна група) | Допоміжні робітники (загальноцехові) | Фахівці | Технічні службовці | ||||

Додаток Г

Розподілення статей калькуляції на змінні і умовно-постійні

| Найменування статей витрат | За ступенем впливу обсягу виробництва на рівень витрат |

| Сировина та матеріали | Змінні |

| Допоміжні матеріали | Змінні |

| Напівфабрикати | Змінні |

| Електроенергія | Змінні |

| Паливо | Змінні |

| Вода | Змінні |

| Пара | Змінні |

| Заробітна платня основних виробничих робітників | Змінні |

| Відрахування від заробітної плати | Змінні |

| Витрати на утримання та експлуатацію обладнання: | |

| - амортизація (4, 5, та 6 груп ОВФ) | Умовно-постійні |

| - поточний ремонт | Змінні |

| - утримання устаткування | Змінні |

| Загальновиробничі витрати | Умовно-постійні |

| Адміністративні витрати | Умовно-постійні |

| Витрати на збут | Умовно-постійні |

| Інші операційні витрати | Умовно-постійні |

Додаток Д

Перелік тем до теоретичного розділу

| № варіанта | Теми | |

| Підприємство, як основна структурна ланки суспільного виробництва. | ||

| Капітал підприємства. | ||

| Склад та структура основних засобів. Знос і амортизація основних засобів. | ||

| Показники використання основних засобів. | ||

| Методика розрахунку виробничої потужності. | ||

| Відтворення основних засобів. | ||

| Обігові засоби у хімічному виробництві, склад та структура. | ||

| Нормування обігових засобів. | ||

| Джерела формування та поповнення. | ||

| Показники використання обігових засобів. | ||

| Виробнича програма підприємства, її основні розділи та показники. | ||

| Персонал та його структура. | ||

| Кількісні та якісні показники персоналу. | ||

| Управління та планування кадрами на підприємстві. | ||

| Продуктивність праці. | ||

| Поняття та функції оплати праці. | ||

| Основи організації і системи оплати праці. | ||

| Мотивація трудової діяльності. | ||

| Значення собівартості як економічної категорії. | ||

| Класифікація витрат та структура собівартості. | ||

| Показники витрат виробництва. | ||

| Методи обліку витрат та шляхи їх зниження | ||

| Поняття ціни та її функції. Склад та формування цін. | ||

| Прибуток підприємства, його види. Формування та розподіл прибутку. | ||

| Показники рентабельності. Беззбитковий об’єм продажів та зона безпеки підприємства. | ||

| Характеристика виробничого процесу та його органі

Сейчас читают про:

8396 8396 8007 8007 |