2015-01-21

2015-01-21 1525

1525Издержки, связанные с финансовыми затруднениями, представляют собой издержки, введение которых наряду с агентскими издержками существенно уточняет модели Модильяни — Миллера и Миллера. Целый ряд дополнительных издержек обусловлен финансовыми затруднениями, наиболее ярким примером которых является банкротство:

· оформление банкротства может затянуться на долгий срок, в течение которого оборудование портится, здания разрушаются, материальные запасы и патенты устаревают. Кроме того, судебные издержки и административные расходы могут составить значительную часть стоимости предприятия. Это прямые издержки банкротства;

· администрация предприятия, переживающего финансовые трудности, может действовать неэффективно — пойти на различные меры, которые могут, по ее мнению, улучшить положение, но приводят в перспективе к снижению стоимости предприятия или просто еще более усугубляют положение (может пытаться срочно распродать продукцию, некоторые активы по низким, ведущим к убыткам ценам, сэкономить на качестве и т. д.). Поставщики могут отказать предприятию в товарном кредите, а банки — в предоставлении займов. Все это приводит к издержкам, которые называются косвенными, связанными с финансовыми затруднениями.

|

|

|

Финансовые затруднения чаще всего возникают, если предприятие использует заемный капитал. Поэтому, чем больше доля заемного финансирование, тем выше вероятность возникновения издержек, связанных с финансовыми затруднениями.

Агентские издержки. Важный тип агентских издержек связан с использованием заемного капитала и с отношениями между держателями акций и держателями облигаций предприятия. При отсутствии ограничений администрация предприятия может пытаться осуществлять действия, выгодные держателям акций в ущерб держателям облигаций.

Например, предприятие может разместить небольшой облигационный заем, который будет иметь сравнительно небольшой риск и, следовательно, высокий рейтинг и низкую процентную ставку. После размещения малорискового займа предприятие может выпустить еще один заем, обеспеченный теми же активами, что и первый. Это увеличит риск для всех держателей облигаций, вызовет повышение ad и убытки, которые получат первоначальные держатели облигаций от капитализации.

Из-за возможности акционеров извлекать выгоду для себя за счет держателей облигаций как рассмотренным, так и другими способами, облигации защищены ограничительными условиями, которые в некоторой степени ограничивают свободу деятельности предприятия. Кроме того, контроль соблюдения этих условий влечет дополнительные расходы.

|

|

|

Потери в виде некоторого снижения эффективности и дополнительные расходы на мониторинг составляют важную статью агентских издержек, которые увеличивают цену заемного и уменьшают цену акционерного капитала, снижают выгоду заемного финансирования.

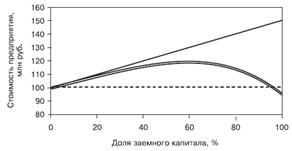

Компромиссная модель: стоимость предприятия и цена капитала с учетом издержек, связанных с финансовыми затруднениями, и агентских издержек. Согласно модели Модильяни — Миллера, дополненной учетом издержек, связанных с финансовыми затруднениями, и агентских издержек, рыночная стоимость финансово зависимого предприятия определяется следующим образом:

| VL = VU + h · D – PV ожидаемых издержек, связанных с финансовыми затруднениями – PV агентских издержек. | (8) |

Зависимость, представленная формулой (8), отражена на рис. 5.

По мере приближения структуры капитала к оптимальной по критерию максимума стоимости предприятия снижается средневзвешенная цена капитала. Максимум цены предприятия при оптимальной структуре капитала соответствует минимуму средневзвешенной цены капитала.

Рис. 5. Влияние финансового левериджа на стоимость предприятия: стоимость при отсутствии заемного капитала (пунктирная линия); стоимость по модели Модильяни — Миллера (сплошная линия); фактическая стоимость (двойная линия)

Низкая средневзвешенная цена капитала позволяет предприятию с выгодой финансировать инвестиционные проекты, недоступные другим предприятиям, не имеющим возможности располагать капиталом со столь низкой стоимостью.