2015-05-18

2015-05-18 613

613| № п/п | Наименование раздела (отдельной темы) | Кол-во часов по дневной форме обучения | Виды занятий и контроля | ||||||||

| лекции | ПЗ (С) | ЛР | Самостоятельная работа | Тесты | Контрольные работы | ||||||

| аудит. | ДОТ | аудит. | ДОТ | аудит. | ДОТ | ||||||

| ВСЕГО | |||||||||||

| Введение | |||||||||||

| Раздел 1. Парная линейная регрессия | |||||||||||

| 1.1 | Классическая линейная модель парной регрессии | ||||||||||

| 1.2 | Оценка качества модели | 0,5 | 0,5 | ||||||||

| 1.3 | Прогноз по модели парной регрессии | 0,5 | 0,5 | ||||||||

| Раздел 2. Множественная регрессия | |||||||||||

| 2.1 | Линейная модель множественной регрессии | ||||||||||

| 2.2 | Оценка качества модели | ||||||||||

| 2.3 | Модели регрессии с переменной структурой | ||||||||||

| 2.4 | Нелинейные модели регрессии | ||||||||||

| Раздел 3. Нарушения предпосылок классической регрессионной модели | |||||||||||

| 3.1 | Гетероскедастичность случайного возмущения | ||||||||||

| 3.2 | Автокорреляция случайного возмущения | ||||||||||

| 3.3 | Обобщенный метод наименьших квадратов | ||||||||||

| 3.4 | Мультиколлинеарность | ||||||||||

| Раздел 4. Временные ряды | |||||||||||

| 4.1 | Основные элементы и структура временного ряда | 0,5 | |||||||||

| 4.2 | Стационарные временные ряды и их характеристики | 0,5 | |||||||||

| 4.3 | Моделирование тенденции временного ряда | ||||||||||

| 4.4 | Динамические эконометрические модели | ||||||||||

| Раздел 5. Системы одновременных уравнений | |||||||||||

| 5.1 | Основные понятия | 0,5 | |||||||||

| 5.2 | Косвенный МНК | 0,5 | 0,5 | ||||||||

| 5.3 | Двухшаговый и трехшаговый МНК | 0,5 | |||||||||

| Заключение |

Тематический план дисциплины для студентов заочной формы обучения

| № п/п | Наименование раздела (отдельной темы) | Кол-во часов по дневной форме обучения | Виды занятий и контроля | ||||||||

| лекции | ПЗ (С) | ЛР | Самостоятельная работа | Тесты | Контрольные работы | ||||||

| аудит. | ДОТ | аудит. | ДОТ | аудит. | ДОТ | ||||||

| ВСЕГО | |||||||||||

| Введение | |||||||||||

| Раздел 1. Парная линейная регрессия | |||||||||||

| 1.1 | Классическая линейная модель парной регрессии | ||||||||||

| 1.2 | Оценка качества модели | 0,5 | |||||||||

| 1.3 | Прогноз по модели парной регрессии | 0,5 | |||||||||

| Раздел 2. Множественная регрессия | |||||||||||

| 2.1 | Линейная модель множественной регрессии | ||||||||||

| 2.2 | Оценка качества модели | 0,5 | |||||||||

| 2.3 | Модели регрессии с переменной структурой | 0,5 | |||||||||

| 2.4 | Нелинейные модели регрессии | ||||||||||

| Раздел 3. Нарушения предпосылок классической регрессионной модели | |||||||||||

| 3.1 | Гетероскедастичность случайного возмущения | 0,5 | |||||||||

| 3.2 | Автокорреляция случайного возмущения | 0,5 | |||||||||

| 3.3 | Обобщенный метод наименьших квадратов | ||||||||||

| 3.4 | Мультиколлинеарность | ||||||||||

| Раздел 4. Временные ряды | |||||||||||

| 4.1 | Основные элементы и структура временного ряда | ||||||||||

| 4.2 | Стационарные временные ряды и их характеристики | ||||||||||

| 4.3 | Моделирование тенденции временного ряда | ||||||||||

| 4.4 | Динамические эконометрические модели | ||||||||||

| Раздел 5. Системы одновременных уравнений | |||||||||||

| 5.1 | Основные понятия | ||||||||||

| 5.2 | Косвенный МНК | ||||||||||

| 5.3 | Двухшаговый и трехшаговый МНК | ||||||||||

| Заключение |

2.3. Структурно-логическая схема дисциплины

2.4. Временной график изучения дисциплины

при использовании ДОТ

| № | Название раздела (темы) | Продолжительность изучения раздела (темы) (из расчета – 4 часа в день) |

| Раздел 1. Парная линейная регрессия | ||

| Раздел 2. Множественная регрессия | ||

| Раздел 3. Нарушения предпосылок классической регрессионной модели | ||

| Раздел 4. Временные ряды | ||

| Раздел 5. Системы одновременных уравнений | ||

| Итого | 25 дней |

2.5. Практический блок

2.5.1. Практические занятия (все формы обучения)

| Номер и название раздела | Наименование практической работы | Кол-во часов | |||||

| очная | очно-заочн. | заочн. | |||||

| Ауд. | ДОТ | Ауд. | ДОТ | Ауд. | ДОТ | ||

| Раздел 1 | Модель парной линейной регрессии | 0,5 | |||||

| Разделы 2, 3 | Модель множественной линейной регрессии. Автокорреляция остатков | ||||||

| Раздел 2 | Нелинейная регрессия | 0,5 | |||||

| Раздел 3 | Мультиколлинеарность. Отбор факторов в регрессионной модели |

2.5.2. Лабораторные работы

Лабораторные работы учебным планом не предусмотрены.

2.6. Рейтинговая система оценки знаний

Условием успешного завершения изучения дисциплины является выполнение контрольной и практических работ, предусмотренных учебным планом. Оценка знаний производится по результатам тестирования.

Тестирование проводится по четырем разделам дисциплины. Тесты по первым двум разделам содержат по 11 вопросов, тесты по третьему и четвертому разделам – по 5 вопросов. Каждый правильный ответ оценивается в один балл. Максимальное количество баллов составляет 32. Повторно тесты не выдаются.

За качественное и своевременное выполнение контрольной и практических работ начисляются дополнительные баллы: каждая работа, выполненная без ошибок, оценивается в 5 баллов.

Итого, максимально возможное количество баллов составляет 52.

Ранжирование результатов:

| Оценка | Удовлетворительно | Хорошо | Отлично |

| Кол-во набранных баллов (не менее) |

3. Информационные ресурсы дисциплины

3.1. Библиографический список

Основной:

1. Кремер, Н. Ш. Эконометрика / Н. Ш. Кремер, Б. А. Путко. – М.: ЮНИТИ-ДАНА, 2002, 2005. – 311 с.

Дополнительный:

2. Доугерти, К. Введение в эконометрику: учебник: пер. с англ. / К. Доугерти. – М.: ИНФРА – М, 2004. – 418 с.

3. Эконометрика / под ред. И. И. Елисеевой. – М.: Финансы и статистика, 2005. – 576 с.

4. Практикум по эконометрике / под ред. И. И. Елисеевой. – М.: Финансы и статистика, 2005. – 192 с.

3.2. Опорный конспект*

Введение

Эконометрика – это наука, которая устанавливает и исследует количественные закономерности и взаимозависимости в экономике на основе анализа реальных статистических данных.

Эконометрика базируется на математической статистике и экономической теории. Экономическая теория выявила и исследовала большое число устоявшихся связей между различными показателями. Эти закономерности сформулированы качественно. Например, экономическая теория утверждает, что спрос на товар с ростом его цены убывает, но при этом не отвечает на вопрос, как быстро. Эконометрика с помощью математико-статистических методов в каждом конкретном случае придает количественное выражение общим закономерностям.

Задачей эконометрики является построение эконометрических моделей и оценивание их параметров, проверка гипотез о свойствах экономических показателей и формах их связи.

* Нумерация разделов, параграфов, формул, таблиц и рисунков в опорном конспекте является автономной.

* Нумерация разделов, параграфов, формул, таблиц и рисунков в опорном конспекте является автономной.

Раздел 1. Парная линейная регрессия

В разделе рассматриваются три темы:

1. Классическая линейная модель парной регрессии.

2. Оценка качества модели парной регрессии.

3. Прогноз по модели парной регрессии.

По каждой теме излагается основной теоретический материал и приводятся иллюстрирующие его примеры.

После проработки теоретического материала раздела студентам очно-заочной и заочной форм обучения надо выполнить задания контрольной работы в соответствии со своим вариантом. Студенты очной формы обучения во время первой практической работы выполняют задания, приведенные в контрольной работе.

После изучения данного раздела необходимо ответить на вопросы теста № 1.

Более подробная информация по данной теме содержится в учебнике [1].

1.1. Классическая линейная модель парной регрессии

Изучаемые вопросы:

§ взаимосвязи экономических переменных;

§ педпосылки модели;

§ оценка параметров парной регрессии методом наименьших квадратов;

§ статистические свойства МНК-оценок.

При работе с теоретическим материалом следует разобрать примеры решения задач и ответить на контрольные вопросы, приведенные в конце темы.

Взаимосвязи экономических переменных

Одной из основных задач в экономических исследованиях является анализ взаимосвязей экономических показателей. Обычно согласно некоторой экономической гипотезе выделяют зависимые и независимые переменные. Зависимую переменную называют также результативным признаком, объясняемой или эндогенной переменной, независимую переменную – факторной, объясняющей или экзогенной переменной.

Зависимость между переменными может быть строгой (функциональной) либо статистической. Связь между показателями называется функциональной, если каждому значению  соответствует определенное значение

соответствует определенное значение  , т. е.

, т. е.  , где

, где  – обычная числовая функция.

– обычная числовая функция.

В экономике функциональная зависимость между переменными проявляется редко. Обычно на связь переменных накладывается воздействие случайных факторов и каждому конкретному значению объясняющей переменной соответствует не одно, а множество значений зависимой переменной, точнее, некоторое вероятностное распределение зависимой переменной.

Если при изменении значений изменяется закон распределения случайной величины , то зависимость переменной от переменной называется статистической. Для изучения статистической зависимости необходимо располагать большими совокупностями наблюдений переменной для каждого значения переменной . Обычно исследуют, как изменяется среднее значение при изменении значений . Зависимость, при которой изменение приводит к изменению математического ожидания случайной величины , называется корреляционной.

Функцией регрессии (уравнением регрессии) на называется функция, описывающая изменение условного математического ожидания (среднего значения) зависимой переменной при изменении :

. (1.1.1)

. (1.1.1)

График  называется линией регрессии. Если

называется линией регрессии. Если  , то корреляционная зависимость отсутствует.

, то корреляционная зависимость отсутствует.

Реальное значение зависимой переменной не всегда совпадает с ее условным математическим ожиданием  . Чтобы отразить статистическую суть зависимости, вводят случайную составляющую

. Чтобы отразить статистическую суть зависимости, вводят случайную составляющую  , которая является случайной величиной. Таким образом, связь между зависимой и объясняющей переменными можно выразить следующей формулой:

, которая является случайной величиной. Таким образом, связь между зависимой и объясняющей переменными можно выразить следующей формулой:

, (1.1.2)

, (1.1.2)

которая называется регрессионной моделью.

В зависимости от количества факторов регрессионные модели подразделяются на модели парной регрессии и модели множественной регрессии. В парной регрессионной модели результативная переменная зависит только от одной факторной переменной.

Отметим характерную особенность эконометрической модели – наличие двух составляющих: неслучайная составляющая – это часть зависимой переменной, которая полностью объясняется значением независимой переменной , случайная составляющая – часть зависимой переменной, которая не может быть объяснена значением .

Построение регрессионной модели выполняется в несколько этапов:

· спецификация модели;

· сбор статистической информации;

· оценка параметров модели (параметризация);

· проверка адекватности модели (верификация).

Остановимся чуть подробнее на каждом из этапов.

На этапе спецификации модели определяется набор экономических переменных, описывающих функционирование системы, и устанавливается их взаимосвязь. Основная задача, решаемая на этом этапе, – выбор вида функции регрессии в эконометрической модели. В зависимости от типа уравнения регрессии регрессионные модели подразделяются на линейные и нелинейные.

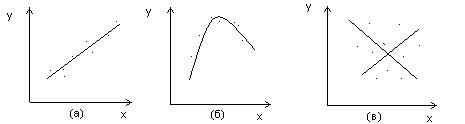

В случае парной регрессии формулу связи выбирают по графическому представлению данных наблюдений в виде точек в декартовой системе координат. Такой график называется корреляционным полем (диаграммой рассеяния). На рис. 1.1.1 изображены три ситуации. На графике (а) взаимосвязь и близка к линии. На графике (б) связь, скорее всего, описывается нелинейной функцией, а на графике (в) взаимосвязь между и отсутствует.

Рис. 1.1.1

Основой эконометрических моделей являются статистические данные, сбор которых осуществляется на втором этапе. В эконометрике рассматривается два типа выборочных данных.

Пространственными являются данные по некоторому экономическому показателю, полученные для разных объектов за один и тот же период или момент времени. Например, данные о количестве работников, доходе разных фирм в один и тот же момент времени.

Временные данные (временные ряды) – это данные, характеризующие один и тот же объект в различные моменты времени. Например, месячные или ежеквартальные данные о средней заработной плате, инфляции, ежедневный курс доллара. Отличительной особенностью временных данных является упорядоченность этих данных по времени. Кроме того, наблюдения в близкие моменты времени часто бывают зависимы.

На третьем этапе определяются параметры модели. При этом следует иметь в виду, что на практике множество возможных реализаций экономических показателей (генеральная совокупность) неизвестно. Исследователь располагает выборочными значениями показателей (выборочная совокупность), с помощью которых можно оценить, а не определить точно значения параметров модели. Эти оценки являются случайными. Цель оценивания – получить как можно более точные значения неизвестных параметров генеральной совокупности.

На четвертом этапе проверяется соответствие модели эмпирическим данным. Если модель неадекватна, то снова выполняются этапы построения модели и параметризации.

Если эконометрическая модель удовлетворяет всем требованиям качества, то она может быть использована для задач анализа и прогнозирования исследуемых экономических процессов. Процесс построения, изучения и применения эконометрических моделей называется эконометрическим моделированием.

Предпосылки модели

Парная линейная регрессионная модель имеет вид

, (1.1.3)

, (1.1.3)

где – зависимая переменная – результативный признак (случайная величина); – факторная переменная (детерминированная величина);  – параметры модели (постоянные неизвестные коэффициенты); – случайное возмущение или отклонение (случайная величина), характеризующее отклонение от уравнения регрессии

– параметры модели (постоянные неизвестные коэффициенты); – случайное возмущение или отклонение (случайная величина), характеризующее отклонение от уравнения регрессии  (теоретической линейной зависимости).

(теоретической линейной зависимости).

Наличие случайного члена (ошибки регрессии) связано с воздействием на зависимую переменную других неучтенных в уравнении факторов, с возможной нелинейностью модели и ошибками измерения.

Уравнения для отдельных наблюдений зависимой переменной записываются в виде

, (1.1.4)

, (1.1.4)

где  ,

,  – выборочные данные (наблюдения),

– выборочные данные (наблюдения),  – объем выборки (количество наблюдений).

– объем выборки (количество наблюдений).

Относительно возмущений  , , в регрессионных моделях принимают следующие предположения (условия Гаусса – Маркова):

, , в регрессионных моделях принимают следующие предположения (условия Гаусса – Маркова):

1. Математическое ожидание (среднее значение) возмущения равно нулю:

, . (1.1.5)

, . (1.1.5)

2. Дисперсия возмущения постоянна для любых значений  (условие гомо-скедастичности):

(условие гомо-скедастичности):

, . (1.1.6) Зависимость дисперсии возмущения от номера наблюдения называется гетероскедастичностью.

, . (1.1.6) Зависимость дисперсии возмущения от номера наблюдения называется гетероскедастичностью.

3. Возмущения для разных наблюдений являются некоррелированными:  при

при  , (1.1.7) т. е. предполагается отсутствие систематической связи между значениями случайного члена в любых двух наблюдениях i и j. В случае нарушения данного условия говорят об автокорреляции возмущений.

, (1.1.7) т. е. предполагается отсутствие систематической связи между значениями случайного члена в любых двух наблюдениях i и j. В случае нарушения данного условия говорят об автокорреляции возмущений.

4. – детерминированная (неслучайная) величина.

5. Возмущения являются нормально распределенными случайными величинами с нулевым средним значением и дисперсией  :

:

. (1.1.8)

. (1.1.8)

Регрессионная модель с учетом условий Гаусса-Маркова (1.1.5)-(1.1.7) называется классической регрессионной моделью. Если в предпосылки регрессионной модели включено условие нормального распределения возмущения, то модель называется классической нормальной регрессионной моделью.

Для получения уравнения регрессии достаточно первых четырех предпосылок. Требование выполнения пятой предпосылки необходимо для оценки точности уравнения регрессии и его параметров.

Точные значения параметров модели могут быть определены с использованием значений переменных и всей генеральной совокупности, что практически невозможно. Поэтому задача линейного регрессионного анализа состоит в том, чтобы по имеющимся статистическим данным , , для переменных и получить наилучшие оценки неизвестных параметров. Следовательно, по выборке нужно построить так называемое эмпирическое (выборочное) уравнение регрессии

, (1.1.9) где

, (1.1.9) где  – оценка условного математического ожидания,

– оценка условного математического ожидания,  – оценки неизвестных параметров

– оценки неизвестных параметров  и

и  , называемые коэффициентами регрессии.

, называемые коэффициентами регрессии.

Для оценки параметров и обычно применяют метод наименьших квадратов (МНК). Существуют и другие методы оценки параметров, например метод моментов, метод максимального правдоподобия.

Оценка параметров парной регрессии методом наименьших квадратов

Пусть по выборке , , требуется определить оценки , т. е. построить выборочное уравнение регрессии (1.1.9)

.

Очевидно, наблюдаемые значения  не будут совпадать с расчетными значениями, вычисленными по формуле (1.1.9):

не будут совпадать с расчетными значениями, вычисленными по формуле (1.1.9):  . Обозначим через

. Обозначим через  разность

разность

. (1.1.10)

. (1.1.10)

Случайная величина называется остатком регрессии в i- м наблюдении.

Методом наименьших квадратов называется метод нахождения неизвестных параметров функции регрессии из условия, чтобы сумма квадратов остатков была минимальной:

. (1.1.11)

. (1.1.11)

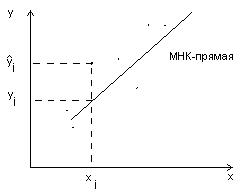

С геометрической точки зрения минимизация суммы квадратов отклонений (1.1.11) означает выбор прямой, которая ближе всего “прилегает” по ординатам к системе выборочных точек (xj,yj), что показано на рис. 1.1.2.

С геометрической точки зрения минимизация суммы квадратов отклонений (1.1.11) означает выбор прямой, которая ближе всего “прилегает” по ординатам к системе выборочных точек (xj,yj), что показано на рис. 1.1.2.

Рис. 1.1.2.

Нетрудно заметить, что функция Q является квадратичной функцией двух параметров  и

и  , поскольку

, поскольку  , – известные данные наблюдений.

, – известные данные наблюдений.

Так как функция Q непрерывна, выпукла и ограничена снизу ( ), то она имеет минимум. Необходимым условием существования минимума функции двух переменных является равенство нулю ее частных производных по неизвестным параметрам и :

), то она имеет минимум. Необходимым условием существования минимума функции двух переменных является равенство нулю ее частных производных по неизвестным параметрам и :

После преобразований получим следующую систему нормальных уравнений:

(1.1.12)

(1.1.12)

Разделив оба уравнения системы (1.1.12) на , получим:

(1.1.13)

(1.1.13)

где  ,

,  ,

,  ,

,  - соответствующие выборочные средние.

- соответствующие выборочные средние.

Решения системы (1.1.13) имеют вид

,

,  , (1.1.14)

, (1.1.14)

где  – выборочная дисперсия переменной x:

– выборочная дисперсия переменной x:

, (1.1.15)

, (1.1.15)

– выборочная ковариация:

– выборочная ковариация:

. (1.1.16)

. (1.1.16)

В некоторых случаях удобно использовать иную форму записи этих решений:

,

,  . (1.1.17)

. (1.1.17)

Подставляя значение в уравнение регрессии (1.1.9), получим

. (1.1.18)

. (1.1.18)

Из полученного уравнения следует, что линия регрессии проходит через точку  , т. е.

, т. е.  .

.

Коэффициент при называется коэффициентом регрессии. Как следует из (1.1.18), показывает, на сколько единиц в среднем изменяется переменная при увеличении переменной на одну единицу. Коэффициент – смещение, равен значению при  и может не иметь экономического содержания.

и может не иметь экономического содержания.