2015-05-25

2015-05-25 510

510По итогам 2008 года в России было произведено 1,471 млн. легковых автомобилей и 256 тыс. грузовых автомобилей. В том же году из России было экспортировано 132 тыс. легковых и 45 тыс. грузовых автомобилей на общую сумму $1,7 млрд.

В середине 2000-х Правительство России ввело режим промышленной сборки, который позволяет автокомпаниям импортировать автомобильные компоненты и собирать из них готовые автомобили. Этим воспользовались зарубежные автоконцерны (Volkswagen, Škoda, BMW, Ford, Renault, Toyota,-Chevrolet, альянс Peugeot-Citroën-Mitsubishi, Nissan, Opel, Kia, Volvo, Truck и др.). Эти мероприятия радикально изменили облик российского автопрома и привели к снижению доли импорта легковых автомобилей на российском рынке (с 55 % в 2008 году до 36 % в 2011 году). Доля автомобилей иностранных марок во внутреннем производстве автомобилей повысилась с 6 % в 2003 году до 62 % в 2011 году. В 2011 году в России было собрано свыше 1 млн. автомобилей-иномарок.

По итогам 2012 года рост производства автомобилей по сравнению с аналогичным периодом 2011 года составил: по грузовым автомобилям 4,1 %; легковым автомобилям 22,2 %; автобусам 51,3 %.

Морской транспорт. По данным Lloyd’s Marine Intelligence 75% мировой торговли осуществляется морским путем, в то время как на долю железной дороги приходится 16%, на трубопроводные системы – 9% и воздушные перевозки – 0,3%. Объемы морской торговли составляют по данным Всемирного банка, около 60% мирового торгового оборота. Себестоимость грузоперевозок водным транспортом на 10-15% ниже по сравнению с железнодорожным и на 40% дешевле автомобильного транспорта.

Морской транспорт имеет большое значение в транспортной системе России: он стоит на четвертом месте по грузообороту после железнодорожного, автомобильного и трубопроводного. В отличие от других видов транспорта этим видом транспортом главным образом перевозят экспортно-импортные грузы. Внешние (заграничные) перевозки грузов преобладают. Внутренние (каботажные) перевозки большого значения не имеют, за исключением побережий Тихого и Северного Ледовитого океанов. Среди каботажных перевозок главную роль играет малый каботаж, или плавание вдоль своих берегов в пределах одного или двух смежных морских бассейнов. Большой каботаж – плавание судов между портами России, лежащими в разных морских бассейнах, разделенных береговыми территориями других государств, имеет меньшее значение.

Общая перевалка грузов в российских морских портах в 2007 году составила примерно 451 млн. т. (2005 году — 405 млн. т.), основная доля (свыше половины) грузов составляла нефть и нефтепродукты. В 2009 году объём перевалки грузов через порты в РФ увеличился на 9 %..

Грузооборот морского транспорта в 2006 году составил 48 млрд. т. км. пассажирооборот — 0,03 млрд. пасс.- км.

В 2011 году в порту Усть-Луга было переработано 22,74 млн. тонн различных грузов, что в 1,9 раз превышает показатели 2010 года.

В настоящее время Россия имеет 64 морских порта (включая порт Сабетта, расположенный на восточном берегу полуострова Ямал у Обской губы Карского моря; он принял первое судно в октябре 2013 года), среди них единственный порт является специализированным пассажирским – порт Санкт-Петербург. Их количество возросло – с 43 в 2002 году до 63 в 2012.

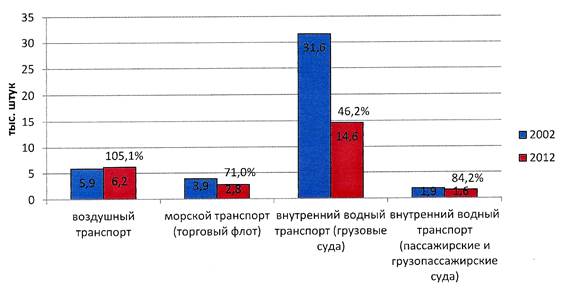

Состав морского транспорта общего пользования с 2002 года существенно сократился: число морских грузовых транспортных и нетранспортных судов (без грузопассажирских) уменьшилось с 3815 (2003 г.) до 2704 (2013 г.) – на 29,1%; число пассажирских и грузопассажирских судов – с 71 (2003 г.) до 56 (2013 г.), т.е. на 21,1% (рис.4.28). Следует отметить, что в 2012 году впервые после 2003 года произошло расширение состава морского транспорта – число грузовых судов увеличилось на 12 штук.

Торговый флот (это совокупность судов всех типов, используемых для перевозок пассажиров и грузов, обслуживания судоходства, добычи полезных ископаемых, рыболовства и иной хозяйственной деятельности людей, не носящей военный характер. Включает все суда, поднадзорные Российскому Морскому Регистру Судоходства или другому органу технического надзора (классификационному обществу), независимо от ведомственной принад-лежности, организационно-правовой формы собственности их владельца, которые в соответствии с Кодексом торгового мореплавания внесены в Государственный судовой реестр или судовую книгу одного из морских торговых или рыбных портов страны и имеют судовые свидетельства (судовой патент или судовой билет), удостоверяющий право плавания под Государственным флагом Российской Федерации и право собственности на судно или пользованием им) России за время существования РФ сократился почти на треть. Если в начале 2003 года он включал 3886 морских судов, то в начале 2013 года – только 2760; сокращение составило 29% (рис.4.28). Сокращение произошло за счет тех видов судов, которые составляли основную долю торгового флота (по количеству) – рыболовные суда и суда генеральных грузов. С начала 2003 года по начало 2012 года число рыболовных судов сократилось с 1702 до 895 (с 43,8% до 32,5%), а число судов для генеральных грузов с 796 (24,7%) до 590 (21,5%). При этом мировой флот насчитывает около 50 000 морских судов.

Рис.4.28. Динамика количества судов морского, речного и воздушного флота

В настоящее время открыта линия трансатлантических морских грузоперевозок по маршруту Гуаякиль (Эквадор) — Панамский канал — Роттердам — Бремерхафен — Санкт-Петербург (линия «Экубекс»). Это первый прямой трансокеанский маршрут грузовых перевозок между Россией и Латинской Америкой.

Расширяются перевозки грузов с использованием Северного морского пути.

Северный морской путь – кратчайшее расстояние между Европейской частью России и Дальним Востоком, проходящий по четырем морям Северного Ледовитого океана и через Берингов пролив. Длина Северного морского пути от Карских Ворот до бухты Провидения около 5600 км.

Альтернативой Северному морскому пути являются транспортные артерии, проходящие через Суэцкий или Панамский каналы. Расстояние, проходимое судами из порта Мурманск в порт Иокогаму (Япония) через Суэцкий канал, составляет 23780 км, Северным морским путем – 10686 км. Арктический переход занимает 23-28 дней – в зависимости от ледовой обстановки, тогда как традиционное путешествие по южным морям через Суэцкий канал – 45-50 суток.

Северный морской путь был открыт для международного судоходства в 1991 году, после распада СССР. Однако лишь сравнительно недавно из-за таяния льдов Арктики, этот маршрут стал привлекать внимание иностранных компаний. Так, в 2009 году два коммерческих судна проследовали курсом между Европой и Азией через северные воды России. В 2011 году этот путь прошли уже 34 судна (для сравнения, через Суэцкий канал в год проходит 18000 судов). Транзитные перевозки через Северный морской путь выросли со 110 тыс. тонн в 2010 году до 1,26 млн. тонн в 2012.

Речной транспорт. Длина внутренних водных судоходных путей — 200 тыс. км.

На Европейской территории России ещё в годы СССР была создана Единая глубоководная транспортная система (ЕГТС), путем соединения бассейнов рек и озер: Волги, Дона, Москвы, Невы, Северной Двины, Ладожского озера, Онежс-кого озера и системы судоходных каналов: Беломорско-Балтийского; канала имени Москвы; Волго-Донского канала и Волго-Балтийского водного пути.

Единая глубоководная система имеет выходы в Черное, Белое, Балтийское и Каспийское моря. Она дает возможность транзитного пропуска судов класса река-море из одного морского бассейна в другой. Благодаря ЕГТС России выход к мировому океану имеют внутриконтинентальные государства (в прошлом — республики СССР: Азербайджан, Казахстан, Туркменистан).

На ЕГТС имеется не имеющий аналогов в мире круизный речной пассажирский флот. Грузовые перевозки выполняются сухогрузными судами и буксирным флотом. Умеренно-континентальный климат Европейской части России обуславливает стабильное количество осадков, что благоприятно сказывается на уровнях воды в ЕГТС в течение всей навигации. Дополнительно осуществляется регулирование уровня воды системой водохранилищ. Равнинный характер местности ЕТР способствует ровному течению рек и сохранению больших глубин без существенных дноуглубительных работ. Навигация в южных бассейнах ЕГТС длится в среднем с апреля по ноябрь, а в северных - с мая по октябрь.

В Азиатской части России речной транспорт имеет первостепенное значение для Северных территорий со слабо развитой дорожной сетью. Однако сибирские реки: Обь, Енисей, Лена и их притоки чрезвычайно сложны для судоходства. Резко-континентальный климат с достаточно большим зимним количеством осадков и жесточайшими летними засухами обуславливает мощные паводки и очень низкие меженные уровни. Так как сибирские реки текут с Юга на Север, идущий с верховьев паводок догоняет ледоход в нижних течениях, что не позволяет в полной мере использовать для судоходства «большую воду». Создает трудности и гористый рельеф. Скорости течения многих рек очень большие, что сильно затрудняет прохождение перекатов. Например, на Енисее Казачинский порог труднопроходим для большинства судов, поэтому на нем используется вспомогательная туерная (от фр. toueur или цепной пароход — особый вид речного судна, буксир, движущийся вдоль уложенной по дну цепи или троса.) тяга. Навигация на реках Сибири сравнительно короткая: в верховьях - в период паводка (май-июнь), в средних течениях - май-сентябрь, в низовьях - июнь-начало октября.

На 2006 год зарегистрировано около 6,5 тыс. речных грузовых и 600 речных пассажирских и грузопассажирских судов.

Грузооборот на внутренних водных путях в 2006 году составил 58 млрд. т. км, пассажирооборот — 0,6 млрд. пасс.- км.

За время существования РФ состав внутреннего водного транспорта сократился в части грузовых судов больше, чем вдвое, а в части пассажирских – более чем на треть.

Если в конце 2002 года внутренний водный транспорт насчитывал 31,6 тыс. грузовых и 1,9 тыс. пассажирских и грузопассажирских судов, то по состоянию на начало 2013 года в составе внутреннего водного транспорта насчитывалось 14,6 тыс. грузовых и 1,2 тыс. пассажирских и грузопассажирских судна (рис.4.28).

Резкое сокращение числа судов в 2012 году (еще в 2011 году речной флот имел 28,5 тыс. грузовых и 2,1 тыс. пассажирских и грузопассажирских судов, то есть сокращение флота имело место и тогда, но не столь значительное) связано с методологическими особенностями их статистического учета. До 2011 года включительно Росстат использовал данные Центрального управления государственного речного надзора Федеральной службы по надзору в сфере транспорта, а с 2012 года – данные Российского речного реестра.

Число грузовых причалов также уменьшилось с 713 (по состоянию на начало 2003 года) по 642 (начало 2012 года), т.е. – на 10%. Общая протяженность грузовых причалов сократилась на 4% (с 86,1 до 82,6 тыс. погонных метров). При этом объем перегрузочных работ за тот же период возрос с 141,4 млн. тонн в год (начало 2003 года) до 184,3 млн. тонн в год в начале 2012 года. Таким образом, по состоянию на начало 2012 года нагрузка на имеющиеся грузовые причалы возросла более чем на треть.

Есть в речном флоте России и раритетные работающие суда. Среди них два главдока (производства Швеции и России), бункеровочная нефтестанция и ледокол «Ангара» (первое судно ледокольного типа), пароход «Св. Николай» (1886 года). Самое новое российское речное судно (по состоянию на 25 декабря 2013 года) – нефтеналивное судно, построенное в Санкт-Петербурге 24.12.2013 года.

Грузооборот морских портов России за 2013 год увеличился на 3,9% по сравнению с 2012 годом и составил 589,0 млн.т.

Судостроение России. Судостроительная промышленность России традиционно является одной из наиболее технологически развитых отраслей экономики. Российские верфи имеют опыт строительства судов практически любого класса, типа и тоннажа. В отрасли имеются крупнейшие производители силовых систем и систем автоматизации. Научный потенциал научно-исследовательских и проектных институтов, лабораторий отраслевого и академического направления позволяет не только выполнять уникальные заказы по проектированию судов, но и разрабатывать новые концептуальные направления в судостроении.

В России существует более 1000 предприятий, занятых в судостроении, на ремонте судов, производстве двигательного, гидроакустического, навига-ционного, вспомогательного, палубного и других видов оборудования, мате-риалов и комплектующих для судов, а также осуществляющих научную деятельность в области кораблестроения и морской техники. По другим оценкам, в России насчитывается около 4000 предприятий и организаций, которые в той или иной степени обеспечивают производство продукции и услуг в области создания техники для изучения континентального шельфа, а также хозяйственной и военной деятельности на внутренних морях и в международных водах. Крупнейшими центрами российского судостроения являются Санкт-Петербург, Северодвинск, Нижний Новгород, Калининградская область.

Созданная Объединённая судостроительная корпорация, основным полем своей деятельности считает развитие гражданского судостроения. Она консолидировала в себе 19 существующих крупных судостроительных и судоремонтных предприятий.

В 1995—2005 годах на российских судостроительных предприятиях размещалось 4 % объёма российских заказов судов. К 2007 году этот показатель повысился до 6 %, а в 2008 году составил 8 %. В 2008 году объём продаж российского судостроения составил 150 млрд. рублей. Объём производства в российском судостроении в 2009 году увеличился на 50 %, а в 2010 году – еще на 62 %.

Воздушный транспорт. В транспортной системе России воздушный транспорт является одним из основных видов пассажирского транспорта. В его общей работе перевозки пассажиров составляют 4/5, а грузов и почты – 1/5. Использование авиационного транспорта дает большой выигрыш времени (за счет большой скорости самолета и от спрямления трассы полета) по сравнению с другими видами транспорта на средних и особенно больших расстояниях. Считается, что на расстоянии свыше 1000 км в пассажирских перевозках преобладает именно этот вид транспорта.Важную роль играет воздушный транспорт для обеспечения связи со слабо освоенными районами Сибири и Дальнего Востока, где он является, чуть ли не единственным средством сообщения.На территории России, в государственном реестре аэропортов на 2010 год насчитывалось 232 аэропорта, 71 из них являлись международными.

В России действуют 46 авиакомпаний различных форм собственности, из них 11 компаний являются крупными, с объёмом перевозок более 1 миллиона пассажиров в год.

Грузооборот авиатранспорта в 2006 году составил 2,9 млрд.т. км, пассажирооборот — 93,9 млрд. пасс.- км.

С 2010 года предполагается рост авиаперевозок в среднем на 3-4 % в год по отношению к докризисному 2008 году. Рост авиаперевозок обусловливается ростом экономики государств — участников СНГ. По прогнозам, объёмы авиаперевозок могут восстановиться к советскому уровню 1990 года в 2012—2015 годах.За годы существования РФ число судов, входящих в состав воздушного флота выросло на 5,1%. На начало 2003 года их насчитывалось 5,9 тыс. самолетов и 6,2 тыс. – в начале 2012 года (рис.4.28).

Состояние авиапарка при этом остается далеким от идеального. Если в начале 2003 года удельный вес самолетов со сроком жизни 15 лет был 49,4% от общего количества, то в начале 2010 года такие суда составляли уже 57,4%. Самая тяжелая ситуация сложилась к 2009 году, когда 85,8% судов были старше 15 лет. В результате были приняты необходимые меры и по состоянию на начало 2012 года 19,8% судов были не старше 5 лет (в 2002 году таких самолетов было 0,9%).

В структуре авиапарка к концу 2013 года преобладали самолеты зарубежного производства – их было примерно 65%. При этом 19 крупнейших российских авиакомпаний из 694 машин имеют 93 отечественного производства (13,4%). Только семь компаний обслуживаются отечественными самолетами; и только одна, Red Wings Airlines – летает полностью на отечественных самолетах ТУ-204. Новые поступления предусматривают получение только 6 самолетов отечественной конструкции из 160 (это 3,6%). В 2013 году российские авиакомпании на иностранных самолетах выполнили 95% пассажирооборота и 88% грузооборота.

Авиационная промышленность России. Активы российского авиастроения сконцентрированы в двух профильных интегрированных структурах: Объединённая авиастроительная корпорация (в неё входят крупнейшие самолётостроительные предприятия) и Оборонпром (в неё входят крупнейшие вертолётостроительные и двигателестроительные предприятия). Эти компании включают в себя 214 предприятий и организаций, в том числе 103 — промышленные, 102 — НИИ и ОКБ. Общая численность занятых в российской авиационной промышленности — более 411 тыс. человек. По объёму выпускаемой продукции военного самолётостроения Россия находится на 2-м месте в мире, вертолётостроения — на 3-м месте в мире (6 % мирового рынка вертолётов).

В 2010 году объём выручки российских предприятий авиапрома составил более 504 млрд. рублей, из которых 31 % — доля самолётостроения, 18 % — вертолётостроения, 24 % — двигателестроения, 8 % — агрегатостроения, 11 % — приборостроения, 8 % — производства спецтехники. За этот год в России было выпущено более 100 военных самолётов.

С 2010 года ведутся переговоры с бразильской аэрокосмической корпорацией Embraer о совместной разработке и производстве самолёта для российской региональной авиации.

Есть оценки, согласно которым в случае объединения российского и украинского авиапромов, самолётостроители двух стран способны образовать третий по значимости — после США и Западной Европы — центр мирового авиастроения.

Российские производители авиационной промышленности сотрудничают (кооперация, совместные производства) практически со всеми ведущими мировыми производителями, среди которых американские корпора-ции Boeing, Airbus, Snecma, бразильская Embraer, ряд итальянских концернов из группы Finmeccanica (например, Agusta Westland, Alenia Aeronautica), с французскими (12 компаний), с китайскими производителями, с рядом укра-инских заводов.

В последнее время российскими авиастроителями заключены контракты на поставку гражданских самолётов иностранным авиаперевозчикам (SSJ-100 и МС-21 на общую сумму более $7 млрд.).

В структуру Роскосмоса входит 66 предприятий.

По данным на 2006 год за Россией было примерно 11 % мирового рынка космических услуг. Согласно Государственной стратегии развития ракетно-космической промышленности, доля продукции российской ракетно-космической промышленности на мировом рынке к 2015 году должна достигнуть 15 %.

По интенсивности космической деятельности (по количеству запущенных космических кораблей и количеству запущенных космических аппаратов) Россия занимает лидирующие позиции на протяжении последних лет. По объёму финансирования гражданской космической деятельности Россия занимает шестое место в мире. В настоящее время агентством Роскосмос заключены межправительственные соглашения о сотрудничестве в космической деятельности с 19-ю странами; среди них США, Япония, Индия, Бразилия, Швеция, Аргентина и страны, входящие в Европейское космическое агентство (ЕКА). В марте 2010 года Франция заказала у России 14 ракет-носителей «Союз» на $1 млрд. В ноябре 2011 года, в свете успешного сотрудничества РФ и Франции в ходе подготовки и запуска ракеты-носителя с французского космодрома Куру, стало известно о заключении контракта на строительство 21 ракеты-носителя «Союз» с оценочной стоимостью не менее 32 млрд. руб. (также помимо данного контракта российские и французские специалисты займутся разработкой ракеты-носителя нового поколения).

Трубопроводный транспорт. За последние годы Россия стала крупнейшим государством, добывающим нефть и газ. Большинство добытого сырья транспортируется за рубеж. Бюджет России на прямую привязан к мировым ценам на нефть и газ и поэтому этому виду транспорта в нашей стране уделяется большое внимание, так как это самый выгодный способ транспортировки. Этот вид транспорта отличается наименьшей себестоимостью и используется для перекачки нефти и нефтепродуктов, газа. По назначению магистральные трубопроводы разделяют на нефте -, продукто- и газопроводы. Получили развитие и другие виды трубопроводов (пульпопроводы, пневмопроводы и др.).Преимуществом этого вида транспорта также являются возможность работы в течение всего года, высокая производительность труда, минимальные потери при транспортировке, возможность прокладки трубопроводов по кратчайшему расстоянию практически вне зависимости от рельефа местности.В России действует крупная сеть нефте- и газопроводов, снабжающих топливом экономику России, а также Западную Европу, Турцию, Юго-Восточ-ную Азию. По данным на 2012 год, длина магистральных трубо-проводов составляет 233 тыс. км, в том числе газопроводов — 167 тыс. км, нефтепроводов — 49 тыс. км, нефтепродуктопроводов — 16 тыс. км. Грузообо-рот трубопроводного транспорта в 2012 году составил 2422 млрд. т. км. Российская государственная компания Транснефть владеет крупнейшей в мире системой магистральных нефтепроводов, по которой прокачивается более 90 % российской нефти. Крупным оператором трубопроводного транспорта также является государственная компания Газпром.

Основные действующие трубопроводы: БТС-I, БТС-II, Дружба, Ямал — Европа, Уренгой — Помары — Ужгород, Восточный нефтепровод, Каспийский трубопроводный консорциум, Северный поток, Джубга — Лазаревское — Сочи, Сахалин — Хабаровск — Владивосток.

С 2000 по 2007 годы производство труб в России выросло в 2,7 раза. В последние годы в модернизацию российской трубной промышленности было вложено около $8 млрд.; был освоен выпуск новых видов продукции, повысилось качество. К 2010 году около 40 % труб в России выпускалось на новом оборудовании. В ходе модернизации трубной промышленности были реализованы такие крупные проекты, как строительство двух станов-5000 на Магнитогорском металлургическом комбинате и Выксунском металлургическом заводе, позволившие создать в России производство труб большого диаметра, до этого импортировавшихся.

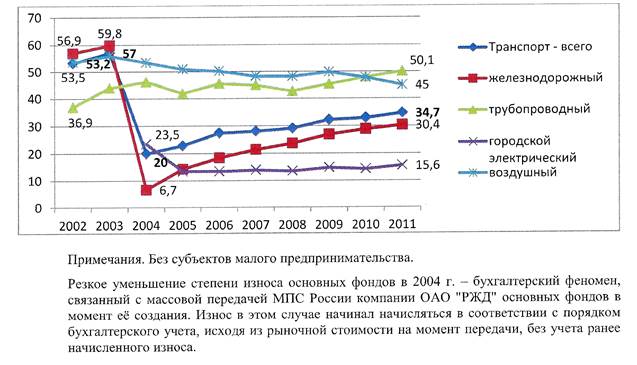

Протяженность трубопроводов в РФ выросла за 2003-2011 года на 12%, или на 26 тыс. км, составив 242 тыс. км к началу 2012 году (рис.4.27). Из всех видов транспорта трубопроводный развивался наиболее быстрыми темпами. Это было обусловлено углеводородной направленностью российской экономики в эти годы. При этом протяженность газопроводов увеличилась на 18 тыс. км (со 153 до 171 тыс. км, нефтепроводов – на 3 тыс. км (с 48 до 51 тыс. км), нефтепродуктоводов – на 5 тыс. км (с 15 до 20 тыс. км). По состоянию на начало 2013 года протяженность нефтепроводов и нефтепродуктоводов выросла еще на 4 тыс. км, составив 75 тыс. км. Городской транспорт. Из всех видов городского транспорта за последние годы расширился только один – метрополитен. Его протяженность с 2003 года (412 км) выросла к 2013 году (485 км) на 17,7%. Возросло и количество подвижного состава на 10% (с 5,9 тыс. до 6,5 тыс. вагонов).Протяженность метрополитена увеличивалась быстрее, чем количество подвижного состава. В связи с этим возникает проблема нехватки вагонов метро. Особенно это остро стало ощущаться в 2012-13 годах. Протяженность троллейбусных линий осталась на том же уровне (около 4,8 тыс. км). Число троллейбусов сократилось с 11,9 тыс. до 11 тыс. вагонов (на 7,6%). Длина трамвайных путей сократилась на 13,9% (в 2003 году – 2,9 тыс. км; в 2013 – 2,5 тыс. км). Уменьшилось число трамвайных вагонов на 23,9% (с 11,3 тыс. до 8,6 тыс.). 4.3.2. Состояние основных фондов транспортного хозяйства и инвестиции в основной капитал Основной характеристикой транспортного хозяйства является состояние основных фондов (рис.4.29). Это связано с тем, что транспорт отличается крайне высокой фондоемкостью. Рис.4.29. Степень износа основных фондов по видам транспорта, %

Рис.4.29. Степень износа основных фондов по видам транспорта, %

Износ основных фондов является характерной чертой транспорта. Исключением из этого правила был 2004 год. В это время уровень износа фондов на железнодорожном транспорте (половина основных фондов) резко сократился, с 59,8 до 6,7%. Это изменение было связано с особенностями учета.

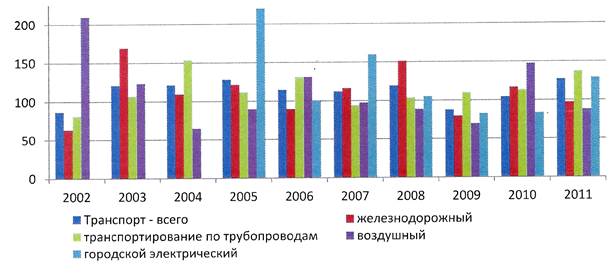

В целом с 2002 по 2011 года уровень износа сократился с 52,3 до 34%, но при этом в 2004 году он составил 20%. Таким образом, за 1995-2002 годы рост износа составил 148,1%., а 2004 – 2011 годы – 173,5%. То есть за указанные годы износ основных фондов ускорился. Учитывая относительно невысокие темпы роста инвестиций в основной капитал на транспорте, такая ситуация вполне ожидаема (рис.4.30). Реально снизился уровень износа основных фондов только

Рис. 4.30. Индексы физического объема инвестиций в основной капитал транспорта

на воздушном (с 53,5 в 2002 году до 45% в 2011) и на городском транспорте (с 23,5 в 2004 году до 15,6% в 2011 году). Тем не менее, износ фондов на воздушном транспорте при этом остается на достаточно высоком уровне.

Средние сроки службы самолетов нашей и американской авиации достаточно близки и составляют: у нас 13,1, в США – 12,8 года. Самый молодой парк у Европы – 9,5 года. Среди наших авиакомпаний самым молодым парком самолетов обладал на ноябрь 2013 года Аэрофлот (5,2 года), а старым – Полярные авиалинии (39,2 года). Аэрофлот и S7 входят в «зеленую зону» с самолетами со средним сроком службы менее 10 лет. Такие самолеты имеют еще 70 иностранных авиаперевозчиков. Трансаэро и ЮТэйр находятся в «красной зоне»; они имеют самолеты со средним сроком службы более 15 лет.

У подвижного состава городского транспорта на сегодня самый низкий износ. Это объясняется тем, метрополитен в последнее время активно строится и обновляется. В 2002-2012 годах было построено метро в Казани (10 новых станций), открыты 9 новых станций в Санкт-Петербурге, пущены по 2 станции в Новосибирске и Екатеринбурге, по 1 станция в Самаре и Нижнем Новгороде.

На речном транспорте большой износ имеют около 83% судов, их средний возраст составляет более 30 лет.

За последние годы темпы прироста инвестиций в транспорт можно признать высокими (в среднем 111,6%). Наиболее низкие темпы наблюдаются в воздушном (104,6%), наибольшие – в городском транспорте (119%). Прирост инвестиций изменяется год от года (рис.4.30).

Правительство планирует выделить немалые средства на поддержание и развитие транспортной инфраструктуры. В соответствии с Транспортной стратегией Российской Федерации на период до 2030 года предполагается осуществить в него капитальные вложения (табл. 4.19).

Табл. 4.19 Капитальные вложения в развитие транспорта, млрд. руб.

Таким образом, на 2010-2030 годы предусматривается выделить примерно $6 трлн. капитальных вложений. В 2009-2011 годах было освоено соответственно 570,6 (2009); 652,2 (2010.); 646,8 млрд. руб. (2012 год), т.е примерно $62 млрд.

Параметры по финансированию транспортной инфраструктуры в рамках действующей программы на период до 2015 года в целом выполняются.

Расходы на строительство, содержание и ремонт автомобильных и железных дорог представлены в табл. 4.20.

Табл. 4.20 Расходы на строительство, содержание и ремонт автомобильных и железных дорог

Объем финансирования, направленный на развитие инфраструктуры речного транспорта, был значительно ниже, чем на развитие автомобильных и железных дорог.

Сложившаяся топология транспортной сети России при условии ее сохранения в перспективе не сможет соответствовать требованиям и логике развития мирового хозяйства, что неизбежно снизит роль в нем отечественной экономики.

Изменение места России в международном разделении труда объективно требует решения задачи по существенной корректировке транспортной системы в целом и транспортной инфраструктуры в частности.

Полагаем, что основное внимание следует уделить сухопутной инфраструктуре. Это связано с тем, что мощности по перевалке грузов в морских портах России развиваются достаточно динамично (в 2008 году переработано 454,6; в 2011 – уже 535,4 млн. тонн) и есть основания довести объемы переработки к 2030 году до 1 млрд. тонн.

В начале 2010 года суммарная производственная мощность 64-х российских морских портов составляла 691 млн. тонн в год, средняя загрузка перегрузочных комплексов составляла 71,8%. По суммарному грузообороту морских портов Россия находится на 8-м месте в мире после Китая, США, Японии, Великобритании, Австралии, Италии, Голландии.

Основные объемы перевозимых грузов в экспортно-импортном направлении (к морским портам и погранпереходам) должны быть обеспечены железнодорожным и трубопроводным транспортом. Автомобильный транспорт при этом будет играть второстепенную роль, поскольку в экспортно-импортном сообщении на него возложены, в основном, перевозки готовых товаров, продовольствия, генеральных грузов. Поэтому вряд ли следует ожидать существенного расширения автомобильных подходов к морским портам.

В ближайшие 20 лет (до 2030 года), исходя из логики развития российской внешней торговли, участия России в международном разделении труда, наибольшая загрузка железнодорожных линий будет на подходах к Петербургскому и Мурманскому железнодорожным узлам (примерно в 2 раза), к портам Черноморского побережья (в 2-2,5 раза), Приморского края (примерно в 2 раза), на подходах к Дальнему Востоку, на выходах из Западной Сибири и Урала (в 1,8 и 2 раза, соответственно) и на подходах к Московскому железнодорожному узлу. Наибольший рост грузопотоков на БАМе ожидается на подходах к портам Ванино и Советская Гавань. В целом они должен возрасти к 2030 году в 7-10 раз (в настоящее время 7 млн. т-км/км). Такой значительный рост связан с разработкой новых месторождений угля и руды в Республике Саха (Якутия) и в других субъектах Дальневосточного региона. Транссибирскую железнодорожную магистраль постепенно планируют перевести на контейнерные и пассажирские перевозки.