2015-05-25

2015-05-25 367

367Прямые иностранные инвестиции в Россию в 2008 году составили 72,9 млрд. долл. (в 2007 году 55,1 млрд. долл.) (табл.4. 2).

Табл.4.2.Структура иностранных инвестиций, млрд. долл.

Портфельные иностранные инвестиции в Россию в 2008 году уменьшились на 37,3 млрд. долл. по сравнению с 2007 годом (13,6 млрд. долл.). Прочие иностранные инвестиции в Россию в 2008 году составили 56,7 млрд. долл. - уменьшение по сравнению с 2007 годом (139,3 млрд. долл.). В 2007 году иностранные инвестиции выросли более чем в два раза (120 млрд. долл. по сравнению с 55,1 млрд. долл. в 2006 году). Однако это можно объяснить резко увеличенной выручкой экспортных компаний, которые возвращали средства через оффшорные зоны. По сравнению с предыдущим годом в 2006 рост иностранных инвестиций в экономику России составил 2,7 % (55,1 млрд. долл.). Основные страны – инвесторы: Кипр, Великобритания, Нидерланды, Люксембург, Германия, Франция, Виргинские (Британские) острова, Швейцария, США. В предыдущие годы (2005, 2004 и 2003) также были высокие темпы роста иностранных инвестиций: в 2005 году - 32,4, в 2004 – 10,9, в 2003 – более 11 % против 3,5 в 2002 году.

В 2009 году объем иностранных инвестиций распределился следующим образом, млрд. долл.:

• в обрабатывающих производствах – 77,6;

• в оптовой и розничной торговле, ремонте автотранспортных средств, мотоцик-лов, бытовых изделий и предметов личного пользования – 55,7;

• в сфере добычи полезных ископаемых – 45,1;

• в операциях с недвижимым имуществом, аренде и предоставлении услуг – 32,5;

• в транспорте и связи – 24,8;

• в финансовой деятельности – 11,9.

В 1992 – 1999 годах в России произошло резкое снижение среднемесячной заработной платы; в 2000 – 2008 годах - ее рост.

В России реальная заработная плата в связи с мировым финансовым кризисом в 2008 года выросла на 22 % и составила 122 % к 1991 году. Среднемесячная номинальная заработная плата в декабре 2008 года возросла по сравнению с аналогичным периодом 2007 года на 11 %. При этом реальная заработная плата в 2008 году увеличилась на 25 %.

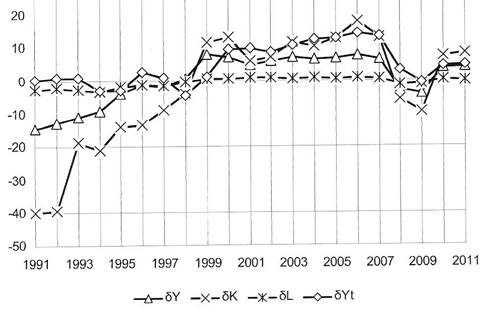

Рис. 4.1.Темпы прироста в 1991 – 2011 гг.: ВВП – δY; инвестиций в основной капитал – δK; численности занятых – δL

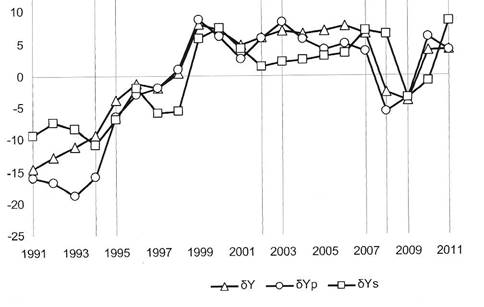

Рис.4. 2. Темпы прироста 1991-2011 гг.: ВВП – δY, объема промышленности – Yp, объема сельского хозяйства – δYs

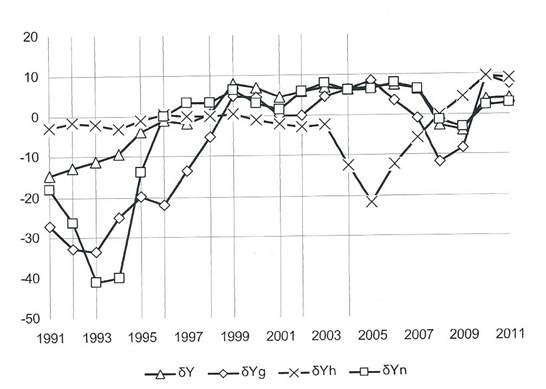

Рис.4.3. Темпы прироста 1991-2011 гг.: ВВП – δY, объема грузоперевозок – δYg, объема перевозки пассажиров – δYh, объема платных услуг – δYn

Рис.4. 4. Темпы прироста 1991-2011 гг.: ВВП – δY, инвестиций в основной капитал – δK, численности занятых - δL, розничного товарооборота – δYt

В 1992 – 1995 годах в России наблюдалась гиперинфляция, при которой ежегодные темпы роста потребительских цен составляли несколько тысяч (в 1992 –1994 годах – несколько сотен) процентов. С 1996 по 2000 годы ИПЦ суммарно вырос на 173,9 %. В связи с экономическим кризисом 1998 года ИПЦ в России составил 84,4 %.

В 1992 – 1996 годах общая численность безработных, зарегистрированных в службах занятости на конец года увеличивалась, а с 1997 по 2000 годы - снижалась. С 2001 по 2004 годы численность безработных повышалась, а с 2005 по 2008 годы снижалась.

Таким образом, многие положительные тенденции первых пятнадцати лет развития суверенной России проявились только ко второй половине 2000-х годов. По данным Федеральной службы статистики (Росстат) период 2000-2007 годы стал одним из лучших для Российской Федерации: в целом экономика страны выросла на 55,2% (среднегодовой темп прироста составил 6,9%), промышленное производство – на 47,1% (5,8%), инвестиции в основной капитал – почти в 3 раза (14,8%). В 2007 году ВВП РФ увеличился на 8,0 % (табл.4.3), что

Табл. 4.3.Основные экономические показатели РФ в 2005-11 годах в % к 2004 году

является не только одним из лучших показателей средней динамики российского

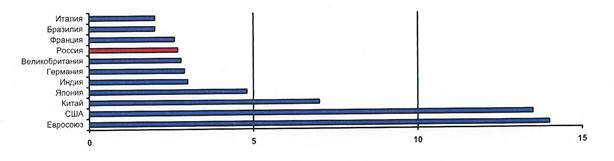

национального хозяйства за последние годы, но и значительно выше темпов роста мировой экономики. Россия в это время занимала десятое место в мире по размерам ВВП (по обменному курсу) и седьмое место по паритету покупательной способности, опередив такие страны, как Италия, Бразилия и Франция (рис. 4.5).

Рис. 4.5. Объем ВВП по ППС (в трлн. долл.)

Рост промышленного производства составил 6%, реальных доходов населения – 12,5%. Неплохим был 2007 год для сельского хозяйства, продукция которого выросла на 3%. Инвестиции в основной капитал увеличились на 20%. Чистый приток капитала составил 80 млрд. долл. В 2007 году в очередной раз удалось обеспечить профицитный бюджет. Продолжалось накапливание Центробанком з олото в алютных р езервов, которые выросли до 479,4 млрд. долл. Это позволило России выйти на третье место в мире по ЗВР после Китая и Японии. Стабилизационный фонд достиг 3,859 трлн. рублей или 180 млрд. долл.

Вопрос, связанный с характером, источниками, факторами и качеством статистически фиксируемого экономического роста, часто противоречив, особенно между ростом и развитием. Поэтому при анализе основных макроэкономических показателей рассматриваем их реальное содержание.

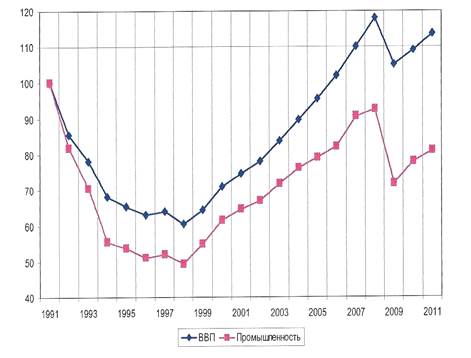

Рис.4.6. Динамика ВВП и промышленного производства за период 1991-2009 гг.

(в % к 1991 г.)

По результатам 2007 года экономика страны смогла превзойти на 10% доперестроечный уровень ВВП (рис.4.6). Объем ВВП по итогам 2007 года составил 1,27 трлн. долл. против 1,22 трлн. долл. в 1991 году. Однако на постсоветском пространстве Россия – не первая страна, экономика которой превзошла уровень 1991 года. За последние годы этот уровень уже превысили в Латвии, Эстонии, Белоруссии, Казахстане и Литве. Причем в некоторых из этих стран – в полтора-два раза.

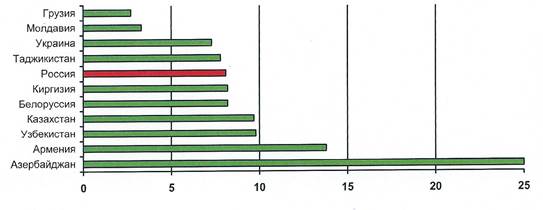

По темпам роста ВВП в 2007 году (8%) Россия вообще находилась в аутсайдерах на постсоветском пространстве. По этому показателю она уступала не только вступившим в Евросоюз странам Балтии, но и большинству государств СНГ. В среднем по странам СНГ рост ВВП в 2007 году составил 9% к аналогичному показателю 2006 года (рис. 4.7). Наибольший рост ВВП за 2007 год сохранялся в Азербайджане – 25% и Армении – 13,8%. Худшие показатели были у Грузии – 2,7% и Молдавии – 3,3%.

ВВП – это всего лишь комплексная характеристика эффективности действующей модели экономики. Падение ВВП на протяжении ряда лет означает, что экономика дефективная. Но и его рост сам по себе не говорит об улучшении качества экономического развития – необходимо учитывать и структуру ВВП, объем которого складывается из стоимости произведенных товаров и услуг, налоговых поступлений.

Рис. 4.7. Темпы роста ВВП стран СНГ (в % к предыдущему году)

В 1991 году значительная часть ВВП приходилась на товары – 60,5%. По результатам 2007 года она составила всего лишь 35,3%. За этот же период доля услуг выросла с 32,6% до 51,9%. И это при неизменной в период 1992-2007 годы абсолютной величине национального ВВП. Произошло лишь перераспределение внутри ВВП: вырос объем услуг за счет сокращения товарной составляющей. Как к этому относится? Да скорее негативно, чем положительно. Товарная составляющая более приоритетна. Только по ней можно судить о состоянии производства, уровне научно-технического прогресса, возможностях государства выполнять свои социальные функции, строить прогнозы и выстраивать долгосрочную политику.

В целом, по итогам 2007 года, объем промышленного производства составил всего 90,8% от уровня 1991 года (рис.4.6). Для сравнения, за тот же период промышленность Белоруссии превзошла уровень 1991 года на 65%, Узбекистана – на 93%, Казахстан – на 98%, США – на 62%, Польши – в 1,5 раза, Китая – почти в 6 раз!

Как и в предыдущие годы в России, на сырьевые отрасли, включая отрасли связанные с начальным переделом, приходился основной объем производства. Мы занимаем первое место в мире по производству естественного газа и добыче нефти; третье место по выплавке чугуна и производству пиломатериалов; четвертое - по добыче бурого угля, производству стали, готового проката черных металлов, выпуску минеральных удобрений; пятое - по добыче железной руды и вывозке деловой древесины. Доля промышленных изделий составляет менее 20% (даже в 1996-1998 годах этот показатель не опускался ниже 23%). Ресурс технологической базы российской экономики (машины и оборудование) выработан более чем на 45% (в электроэнергетике он выше – 60%) и достиг критического уровня (рис. 4.8).

Рис. 4.8. Степень износа основных фондов по отраслям промышленности, в %

Удельный вес полностью изношенных основных фондов в секторе добычи полезных ископаемый составил 21,9%, в обрабатывающей промышленности – 17,0%.

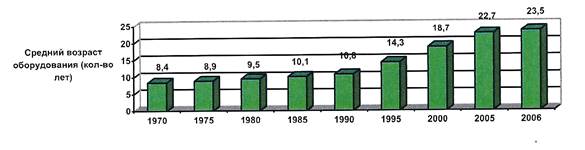

Средний возраст оборудования составил более 23 лет, но это по бухгалтерской отчетности (согласно официальной статистике), при составлении которой исходят из формальных норм и сроков амортизации. О том, каково же их действительное физическое состояние, на самом деле никто не знает, так как последняя инвентаризация в стране проводилась более 20 лет назад (рис. 4.9).

Рис. 4.9. Возрастная структура производственного оборудования

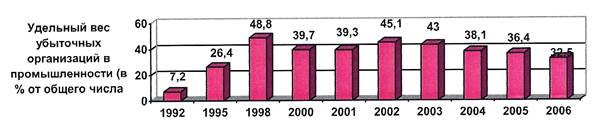

Удельный вес убыточных предприятий по промышленности продолжает сохраняться на достаточно высоком уровне – 32,5% от их общего числа (рис. 4.10).

Рис. 4.10. Удельный вес убыточных организаций в промышленности

(в % от их общего числа)

Глубочайший кризис поразил лучшие наукоемкие отрасли России: машиностроение, ВПК, электронную, радиотехническую промышленность. На грани, исчезновения находятся самолетостроение, станкостроение (производство металлорежущих станков – основа технологической базы промышленности сократилось в сравнении с 1990 годом почти в 15 раз (с 74200 в 1990 до 4973 в 2006 году), в том числе «интеллектуальных» станков с числовым программным управлением в 60 раз (с 16741 в 1990 до 278 в 2006 году). В 2003 и 2004 годах российским авиапромом было выпущено всего 11 и 13 магистральных, региональных и грузовых самолетов (в США строят около 300 магистральных самолетов в год). Средняя загрузка производственных мощностей авиационной отрасли составляет 30-35%, а износ основных фондов – более 60-70%. Минерально-сырьевой комплекс, так долго державший на себе экономику страны, оказался в кризисном состоянии. В нефтедобыче – темпы роста в 2007 году составили 2,2%. При этом спрос на нефть на мировых рынках постоянно возрастал. Постоянно ухудшается сырьевая база добывающих предприятий. Снижается нефтеотдача пластов, растут безвозвратные потери разведанных месторождений. Высокопродуктивные месторождения, дающие около 60% всей нефти, выработаны более чем наполовину.

Наблюдается также и падение газодобычи на основных месторождениях. По данным Росстата добыча газа в России в 2006 году увеличилась на 1% по сравнению с 2005 (1,13% по сравнению с 2004 годом). Дешевый газ, лежащий в основе российской энергетики, также заканчивается. Месторождение Заполярное, введенное «Газпромом» в эксплуатацию в 2002 году было последним с относительно низкой себестоимостью добычи. «Газпром» уже давно отстает по графику ввода в строй крупнейших месторождений природного газа (Ямал, Штокман, Ковыкта). Чтобы не допустить падения добычи углеводородного сырья, необходимо освоить новые залежи, содержащие 4,5 млрд. тонн нефти и 3,5 трлн. кубометров газа. Для этого потребуется ежегодно вкладывать до 20 млрд. долл. При условии, что наращивание мощностей в старых нефтедобывающих районах будет происходить.

В сфере услуг наиболее быстрыми темпами в 2007 году росли услуги связи (15,5%), образования (15,4%), медицины (14,0%), пассажирского транспорта (13,6%). С 2008 года началась своеобразная «трехлетка выхода на европейский уровень»: рост цен на газ увеличился вдвое и потянул за собой тарифы на электроэнергию и услуги ЖКХ. Кроме того, возросла стоимость железнодорожных перевозок. Дальнейшее увеличение доли услуг в структуре ВВП при одновременном росте их тарифов может рассматриваться как один из вариантов удвоения ВВП.

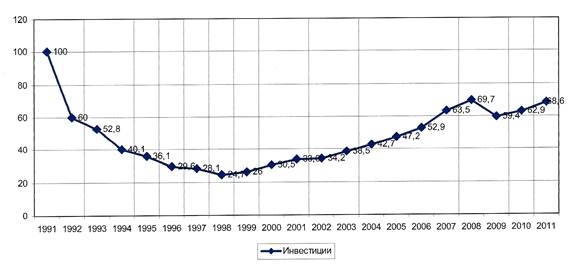

В 2007 году продолжился инвестиционный бум. Прирост инвестиций составил 20% по сравнению с предыдущим годом. Сумма капиталовложений (без учета малого предпринимательства и теневой экономики) выросла до 156 млрд. долл. Но это лишь 63,5% от уровня 1991 года (рис. 4.11), далеко не самого благополучного по этому показателю.

Реально рост с учетом снижения покупательной способности доллара в действительности не превышает 10-12% в год, что недостаточно для экономики с крайне устаревшими основными фондами.

Главными источниками инвестиций в РФ остаются собственные средства предприятий (более 50%). Структура инвестиций 2007 году по отраслям промышленности не претерпела особых изменений. Как и в предыдущие годы, половина этих капиталовложений приходится на компании по добыче полезных ископаемых (17,3%), транспорте и связи (26,9%) и электроэнергетики; их большая часть контролируется государством. Только 15% новых капиталовложений направляется в обрабатывающую промышленность.

Рис.4.11. Индексы динамики инвестиций в основной капитал РФ,

в процентах к 1991 г. (1991 = 100%)

Как видно (см. табл. 4.4), удельный вес инвестиций в основной капитал машиностроения на протяжении 2000-2006 годов оставался на крайне низком уровне (в среднем 2,5%), тогда как удельный вес инвестиций в добычу топливо- энергетических ресурсов составлял 14%; это почти в 6 раз больше, чем в машиностроение. Расходы на инновации составили более половины всех инвестиций (57%), тогда как в добыче топливно-энергетических ресурсов это всего лишь 2%.

Табл.4.4. Структура инвестиций в основной капитал, в % к итогу

При этом удельный вес расходов на инновации в общей сумме инвестиций в обрабатывающих отраслях был значительно выше, чем в добывающих отраслях (табл. 4.5).

Табл. 4.5.Расходы на инновации от инвестиций в отраслях промышленности

По состоянию на начало 2008 года накопленный иностранный капитал в экономике России составил 178,5 млрд. долл., что на 39,5% больше соответствующего периода прошлого года. Что касается отраслевой структуры поступлений иностранных инвестиций, то 16,6% приходилось на добывающую промышленность, 27,5% на обрабатывающую промышленность. На сектор оптово-розничной торговли – 23,7%. Это не удивительно, так как сектор оптово-розничной торговли на 80% принадлежит иностранцам. Иностранные инвестиции в легкую и пищевую промышленность незначительны, причем данные за первый квартал 2007 года свидетельствуют об оттоке капитала из этих отраслей: погашение вложенного иностранного капитала превышает новые иностранные инвестиции в эти отрасли.

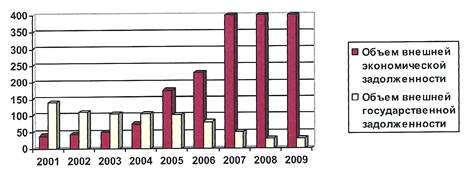

В результате привлечения финансовых ресурсов из-за рубежа коммерческая задолженность корпоративного сектора стала расти быстрыми темпами. Если за 2005-2007 годы в России существенно сократился объем государственного внешнего долга, то долг корпоративного сектора в это же время существенно возрос и к началу 2008 года составил 405 млрд. долл. (31,9% ВВП), увеличившись за один год на 176 млрд. долл. – сумму куда большую, чем вся задолженность России на 1 января 2000 года (рис. 4.12).

Рис. 4.12. Объем внешнеэкономической задолженности (млрд. долл. США)

Крупнейшие корпорации все глубже и глубже увязают в долгах, получаемых от европейских и американских банков. Отметим, что все это происходило в условиях благоприятной мировой экономической конъюнктуры, когда занимать деньги нетрудно. Если экспорт будет падать или слабо расти, то рост долговых обязательств в прежних объемах создаст опасность дефолтов, а это уже опасно (табл.4.6):

Табл. 4.6. Движение инвестиционных средств российской экономики в 2006 г., ($млн.)

В 2006 году в РФ поступило инвестиций на общую сумму равную 55,1 млрд. долл. (4,3% от ВВП), за тот же самый период из РФ в виде инвестиций за рубеж ушло 51,97 млрд. долл., т.е. в сухом остатке + 3,13 млрд. долл. (или 5,6% от поступивших инвестиций). В I полугодии 2007 года в экономику России поступило 60,3 млрд. долл. иностранных инвестиций (9% от ВВП). Одновременно за тот же самый период из России за рубеж ушло 57,8 млрд. долл. иностранных инвестиций. В итоге: + 2,45 млрд. долл. США (или 4% от поступивших инвестиций).

Внешнеторговый оборот России рос быстрыми темпами. По результатам 2007 года суммарная величина экспорта и импорта составила 50% ВВП (против 7% в 1991 году). Свыше 80% национального экспорта приходилось на поставки минерального сырья и полуфабрикатов. Главными статьями экспорта оставались энергоресурсы, черные и цветные металлы, удобрения, лесоматериалы. Удельный вес машинотехнической продукции (включая поставки высокотехнологичной продукции и наукоемких услуг) в экспорте составили весьма незначительную часть – 5,8% (в 2001 г. – 10,5%) (в США этот показатель держится на уровне 48%, в Германии – 50%, в Японии – 70%). В мировой торговле все в точности наоборот: доля промышленной продукции составил 66-68%, а минералов и металлов – всего 15%. В целом, удельный вес российских машин, оборудования и транспортных средств в общем объеме мирового экспорта машинотехнических изделий не превышает 0,3%. Россия ежегодно экспортирует высокотехнологичной продукции на сумму около 3 млрд. долл. или в 5 раз меньше, чем Таиланд, в 10 раз меньше, чем КНР, в 14 раз меньше, чем Республика Корея. Доля России в мировом экспорте информатизационного оборудования составляет – 0,04% по сравнению 13% в США, 9,7% в Японии, 7,1% в Китае.

Несмотря на высокие темпы роста внешнеторгового оборота, следует отметить резкое замедление в 2007 г. прироста экспорта (всего 15,4%) по отношению к предыдущему году, против 28,9% по итогам прошлого года. Это достаточно тревожная тенденция. Российская экономика сильно зависит от мировых рынков (экспорт составляет 30% ВВП (рис. 4.13)), притом, что 80% нашего экспорта – нефть, нефтепродукты, газ и металлы.

Рис. 4.13. Объем ВВП по ППС (в трлн. долл.)

Это товары, цены на которые чувствительны к изменениям мировой экономической конъюнктуры. Импорт товаров под воздействием повышения реального курса рубля в условиях значительного роста доходов предприятий и населения вырос за 2007 год на 35% (против 30,8% в 2006 году). Как и в предыдущие годы в российском импорте упрочились позиции потребительских товаров при одновременном снижении удельного веса инвестиционных товаров.

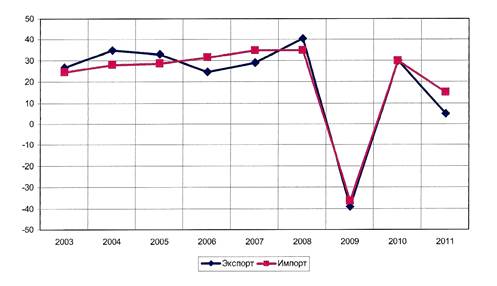

Несмотря на то, что сальдо торгового баланса оставалось положительным (170 млрд. долл.), темпы роста импорта (35%) в 2006-2007 гг. почти в 2 раза превосходят темпы роста экспорта (рис. 4.14).

Ситуация на мировых рынках стала одним из самых важных факторов успеха в 2000-2007 годы. Высокие темпы роста российской экономики не только неразрывно связаны, но и обусловлены 2006-2007 годами - ростом цен на сырьевые ресурсы, составляющие основу промышленного производства и экспорта. В стране сложилась сырьевая экономика. Но, суть проблемы заключается в другом. Является ли сырьевой экспорт частью экономики или подменяет ее? Работает он на государство и народ или против них? Пока с уверенностью можно сказать, что богатства наших недр поднимают чужие экономики и благосостояние чужих граждан в ущерб собственной экономики. Сложилась не просто сырьевая экономика, а парадоксальная экономика, управляемая ценами мировых сырьевых бирж. Страна попала в жесткие тиски сырьевого экспорта, удушающего ее народное хозяйство. Россия превратилась в поставщика ресурсов – фактически в донора индустриальных держав.

В 2007 году подошла к исчерпанию сырьевая экспортно-ориентированная модель роста российской экономики, опиравшаяся на форсированную добычу нефти и консервативную макроэкономическую политику. Если в прошлые годы экономический рост определяли два важнейших фактора: эффект девальвации рубля и быстрый рост экспортных доходов, в первую очередь, за счет энергосырьевых товаров, то в настоящее время эффект девальвации рубля уже исчерпан. Более того, продолжавшееся и в 2007 году повышение курса рубля, с одной стороны, превращается в барьер на пути российского несырьевого

Рис. 4.14. Темпы роста экспорта и импорта РФ (в % к предыдущему году)

экспорта, а с другой – облегчает импорт, перехватывающий растущий внутренний спрос у отечественных производителей. Возможности увеличения экспорта энергоресурсов еще более ограниченны. Поэтому центральной проблемой должен стать переход к новой модели экономического роста, прежде всего за счет диверсификации экономики и расширения инвестиционно-инновационных источников роста при контролируемой инфляции.

Для того чтобы экономический рост был долгосрочным, а позитивные тенденции не прекратились, они должны быть серьезно обеспечены не только соответствующей инвестиционной и инновационной деятельностью, но также подкреплены активной промышленной политикой. Прежде всего, это нацеливание налоговой политики на стимулирование инвестиций в наиболее перспективные отрасли экономики страны; создание сильной финансовой системы, без которой никакой серьезный экономический рост невозможен (т.е. создание условий для появления «длинных денег» в экономике, а значит, создание предпосылок для средне- и долгосрочных инвестиций); формирование отраслевой политики на основе определения приоритетных отраслей (и именно на них нацелить реформы, помогая им финансово импортировать только самые новые, не имеющие аналогов в мире иностранные технологии и пр.). При таком подходе изменение модели экономического развития с экспортно-ориентированной на инвестиционно-инновационную должно стать не только неизбежным, но и необходимым.

4.2.2 Влияние мирового финансово-экономический кризиса 2008-2009 годов на экономику России

Мировой финансовый кризис 2008 – 2009 годов оказал достаточно сильное влияние на социально-экономическое развитие России. Резкое ухудшение внешнеэкономических условий стало серьезным испытанием для российской экономики, вызвало падение экспорта, отток капитала, что привело к значительному спаду в промышленном производстве, торговле и инвестиционной сфере. Снижение ВВП за январь – декабрь 2009 составило 7,9 % по сравнению с соответствующим периодом 2008 года (табл. 4.7). При этом значительно сократился и внутренний спрос, прежде всего в части валового накопления, как за счет падения инвестиций в основной капитал, так и сокращения запасов.

Табл. 4.7. Основные показатели в 2009 г. (в % к соответствующему периоду 2008 года

Реализация антикризисных мер Правительства Российской Федерации способствовала стабилизации социально-экономической ситуации в стране и переходу к положительным темпам экономического роста. В результате в 2009 году произошел перелом в экономической динамике и наблюдался рост ВВП (с учетом исключения сезонного и календарного факторов), объем которого составил 88,2 % от объема соответствующего периода 2008 года. Основным фактором восстановления ВВП во II полугодии 2009 года являлся рост промышленного производства, связанный, прежде всего, с увеличением объемов экспорта и постепенным восстановлением производственных запасов.

Индекс промышленного производства за 2009 год сократился на 11,8% к соответствующему периоду 2008 года. В большей степени падение затронуло обрабатывающие отрасли промышленности, машиностроительный комплекс и промышленность строительных материалов. В отличие от промышленности сельское хозяйство продемонстрировало высокую устойчивость к кризисным явлениям. В начале кризиса - производство в сельскохозяйственном секторе экономики снизилось на 0,8%, но в целом, по итогам года оно выросло на 1,2%.

В 2009 году по сравнению с соответствующим периодом 2008 года инвестиции в основной капитал сократились на 18,9 %. В условиях неопределенности развития экономической ситуации и сложностей с кредитованием, сокращение инвестиций в основной капитал, по итогам года составило около 17%.

Объемы потребительского спроса снизились за 2009 год значительно меньше, чем другие компоненты валового внутреннего продукта. Ожидалось, что продолжающееся сокращение потребительского кредитования и неопределенность на рынке труда приведут к стагнации потребительских расходов до конца года. В целом в 2009 году оборот розничной торговли был на 5,5% ниже, чем в 2008 году.

Под влиянием экономического спада и роста безработицы реальная заработная плата в 2009 году сократилась на 3,3 %. Снижение реальных располагаемых денежных доходов населения составило 0,7 % к соответствующему периоду 2008 года. Сказалось повышение пенсий и социальных выплат, а также эффект увеличения покупки населением валюты в начальный период кризиса.

За 2009 год ИПЦ составил 11,7%, что на 11,7% выше соответствующего показателя за тот же период 2008 года.

Мировой финансовый и экономический кризис оказал существенное негативное влияние на экономическую ситуацию в странах СНГ, что, в свою очередь, негативно влияло на величину и структуру товарооборота между странами СНГ и Россией. Сила воздействия кризиса на экономику стран СНГ проявлялась по-разному в зависимости от степени их интеграции в глобальную экономику, состояния финансовой и банковской систем, фондового рынка. К концу 2008 года экономика ряда стран СНГ в полной мере ощутила влияние мирового финансово-кредитного кризиса – особенно заметным оно было в странах с относительно более высоким уровнем интеграции в мировую экономику. В странах СНГ от кризиса страдали реальный сектор экономики, государственные финансы, фондовый рынок, валютная и банковская сферы. Негативное воздействие на основные отрасли экономики стран СНГ оказало снижение мировых цен на нефть, металлы, зерно, хлопок, а также сокращение внешнего спроса на ряд экспортируемых странами СНГ товаров.

По экспертной оценке, в условиях снижения ценовой конъюнктуры, прекращения притока иностранного капитала, сокращения денежных переводов трудовых мигрантов экономическая ситуация на пространстве СНГ в ближайшей перспективе будет ухудшаться. Меры, принимаемые в антикризисных программах правительствами ряда стран СНГ, включают ужесточение денежной политики, сокращение бюджетных расходов и государственных инвестиций в реальный сектор экономики. Эти меры могут затронуть и финансирование проектов, реализуемых с участием российских инвесторов.

Важнейшими показателями, характеризующими степень эффективности интеграционных процессов во взаимной торговле, являются объём и динамика внешнеторгового оборота.

В 2008 году внешнеторговый оборот России со странами СНГ составил 106,5 млрд. долл. и вырос по сравнению с 2007 годом на 29,0%, в том числе экспорт – 69,9 млрд. долл. (рост на 32,7%), импорт – 36,6 млрд. долл. (рост на 22,5%). Для торговли России практически со всеми странами СНГ характерно значительное положительное сальдо (по итогам 2008 года он вырос на 10,5 млрд. долл. или на 46,0% к 2007 году).

Крупнейшим экономическим партнером на протяжении многих лет остается Украина, доля которой в товарообороте России со странами СНГ в 2008 году составила 37,4%. Также основными торговыми партнерами России среди стран СНГ являлись Белоруссия и Казахстан (рис. 4.15). На их долю в 2008 году

Рис.4.15. Географическая структура торговли РФ со странами СНГ в 2008 (2007) годах

приходилось более половины российского товарооборота со странами СНГ (соответственно – 32,1% и 18,5%).