2015-05-25

2015-05-25 459

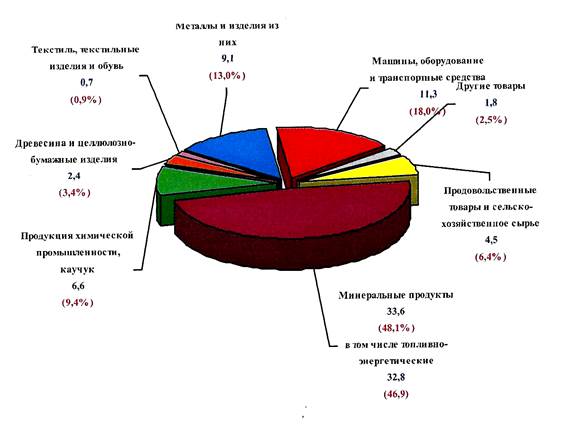

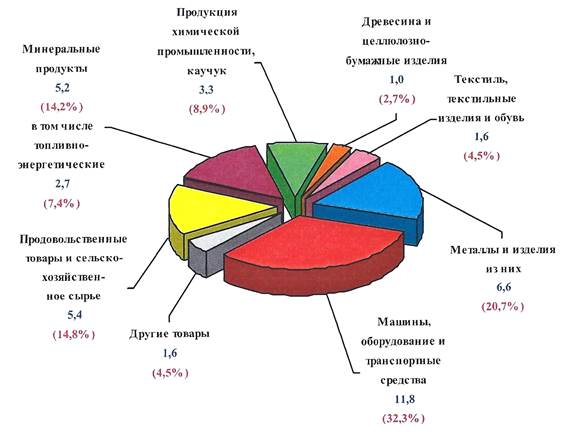

459Структура российских закупок в странах СНГ отражала взаимно дополняемый характер экономик стран СНГ: на долю продукции машиностроения в 2008 году приходилось почти 32,3%, на металлопродукцию – 20,7%, продовольственные товары – 14,8%, продукцию химической промышленности – 8,9% (рис. 4.16-4.17).

Рис. 4.16. Товарная структура экспорта РФ в 2008 году

(млрд. долларов США, в % от общего объема экспорта РФ в СНГ)

С IV квартала 2008 года финансовый кризис начал оказывать сильное негативное влияние на состояние взаимной торговли. Анализ динамики свидетельствовал о значительном замедлении темпов роста экспорта и импорта России с государствами СНГ, наблюдалось падение товарооборота до 50%.

Внешнеторговый оборот России в 2009 год составил 469,0 млрд. долл. (с учетом данных о торговле с Республикой Беларусь) и по сравнению с 2008 годом уменьшился на 36,2%, в том числе со странами дальнего зарубежья – 400,5 млрд. долл. (снижение на 36,3%). Сальдо торгового баланса сложилось положительное в размере 134,3 млрд. долл., что на 66,2 млрд. долл. меньше, чем в 2008 году. При этом в торговле со странами дальнего зарубежья сальдо равнялось 109,3 млрд. долл. (уменьшение на 58,1 млрд. долл.).

За 2009 год товарооборот России со странами СНГ составил 68,5 млрд. долл.

Он упал по сравнению с 2008 годом на 35,5%, экспорт составил 46,7 млрд. долл. и снизился на 32,9%, импорт – 21,8 млрд. долл., снижение на 40,5% (табл. 4.8).

Сальдо торгового баланса со странами СНГ составил – 25,0 млрд. долл. (уменьшение на 8,0 млрд. долл.).

Рис.4.17. Товарная структура импорта РФ в 2008 году

(млрд. долл. США, в % от общего объема импорта РФ из стран СНГ)

Табл. 4.8. Объемы торговли со странами СНГ в 2009 г. (млн. долл.)

В страновой структуре внешней торговли РФ особое место занимал ЕС, как крупнейший экономический партнер страны. На долю ЕС в 2009 году приходилось 50,3% российского товарооборота (в 2008 – 52,1%). На страны СНГ в 2009 году доводилось 14,6% российского товарооборота (в 2008 – 14,5%), на страны ЕврАзЭС – 8,7% (8,2%), на страны АТЭС – 20,7% (20,3%). Основными торговыми партнерами России в 2009 году среди стран дальнего зарубежья были: Германия, товарооборот с которой составил 39,9 млрд. долл. (59,4% к 2008), Нидерланды – 39,9 млрд.долл. (64,5%), Китай – 39,5 млрд. долл. (78,8%), Италия – 32,9 млрд. долл. (62,2%), Турция – 19,6 млрд. долл. (50,8%), США – 18,4 млрд. долл. (69,0%), Франция – 17,1 млрд. долл. (77,2%), Польша – 16,7 млрд. долл. (61,9%), Япония – 14,5 млрд. долл. (50,2%), Финляндия – 13,1 млрд. долл. (58,6%).

Важной составляющей торгово-экономических отношений РФ со странами СНГ и показателем эффективности интеграционных процессов являлось инвестиционное сотрудничество. Объем накопленных российских инвестиций в странах СНГ, на конец, 2008 года превысил 4,0 млрд. долл., а объем накопленных инвестиций стран СНГ в экономику России составил около 1,8 млрд. долл. (табл. 4.9-4.10).

Табл. 4.9. Инвестиции из РФ в страны СНГ в 2008 г. (тыс. долл.)

Табл. 4.10. Инвестиции в РФ из стран СНГ в 2008 году (тыс. долл.)

Российский бизнес занимает довольно значительные позиции на пространстве СНГ. РФ входит в десятку крупнейших инвесторов Армении, Азербайджана, Белоруссии, Казахстана, Молдавии, Таджикистана и Украины. Более 4 тысяч предприятий в странах СНГ с участием российского капитала действуют в различных сферах производства, банковском секторе, торговле и сфере услуг, транспорте, строительстве, агропромышленном комплексе. Российские компании задействованы в реализации крупных проектов в нефтегазовой, металлургической, химической и пищевой промышленности стран СНГ, в производстве строительных материалов, они активно присутствуют на медийном и рекламном пространствах. Телекоммуникационные компании работают в Армении, Белоруссии, Казахстане, Таджикистане, Туркмении, Узбекистане и Украине. Серьезные инвестиции сосредоточены в банковской сфере.

По состоянию на 2010 год, накопленный иностранный капитал в экономике России составил 268,2 млрд. долл., что на 1,4% больше, чем в 2008 году. Наибольший удельный вес в накопленном иностранном капитале приходился на прочие инвестиции, осуществляемые на возвратной основе - 55,5% (на 2008 год - 51,6%); доля прямых инвестиций составила 40,7% (46,3%), портфельных - 3,8% (2,1%) (табл. 4.11-4.12).

Отметим, что один из определяющих факторов успешного хода интеграционных процессов являлось проведение согласованной миграционной политики. Формирование общего рынка труда государств СНГ являлся важным условием обеспечения свободного перемещения товаров, услуг, капитала и рабочей силы. По данным Банка России за 2008 год из России в страны СНГ физическими лицами (резидентами и нерезидентами) было переведено денежных средств на сумму 12,6 млрд. долл., и по сравнению с 2007 годом (9,7 млрд. долл.) этот показатель увеличился на 29,9%. Наиболее значимый вклад в экономику этих стран от объема денежных переводов мигрантов наблюдался в 2008 году в Таджикистане – 49,3% от ВВП, Молдове – 23,2%, Киргизии – 22,7% от ВВП. Переводы в Армению и Узбекистан составили соответственно 10,5% и 11,3% от ВВП этих стран. В связи с мировым финансовым кризисом и сокращением притока иностранных мигрантов в 2009 году объем денежных переводов из России в страны СНГ по данным ЦБ России сократился на 31,5% и составил 8,6 млрд. долл.

Табл.4.11 Объем накопленных инвестиций в экономике РФ по странам-инвесторам $млн.

Табл. 4.12. Инвестиции из РФ по странам получателям инвестиций,$ млн.

Как крупнейший потребитель рабочей силы в СНГ, Россия остается важнейшим донором для бывших советских республик. Основными получателями переводов из РФ в 2009 году по данным ЦБ РФ, были Узбекистан, Таджикистан, Украина и Армения.

В июне 2009 года Правительством РФ была принята антикризисная программа (табл. 4.13).

Таблица 4.13. Антикризисные меры по смягчению воздействия кризиса на экономику РФ

Программа представляла обширный перечень мероприятий, как уже выполненных, так и планируемых. Объем дополнительного финансирования, предусмотренный Программой, составил 2 202,4 млрд. рублей (73,4 млрд. долл. по курсу 1 долл. = 30 рубл.). На фондирование банков выделялось 215 млрд. рублей за счет Фонда национального благосостояния.

Как было отмечено выше, глобальный финансово-экономический кризис оказал весьма существенное влияние на состояние отечественной экономики. Наиболее острая фаза кризиса пришлась на конец 2008 – начало 2009 года. Но и сейчас ситуация остается тяжелой и во многом непредсказуемой. Среди основных факторов воздействия мирового кризиса на российскую экономику необходимо выделить следующие:

1. Падение мировых цен и спроса на основные товары российского экспорта (нефть, металлы, др. сырьевые ресурсы). Оно резко снизило поступления в бюджет, существенно ухудшило платежный баланс, сократило приток валюты. Падение спроса на основные товары российского экспорта негативно повлияло на динамику развития соответствующих отраслей. А это, в свою очередь, - на пересмотр их инвестиционных программ в сторону снижения, сокращение производств в других отраслях экономики, связанных с обеспечением, заявленных в инвестиционных программах.

2. Обвал мировых финансовых рынков и проблемы с ликвидностью полностью перекрыли возможности привлечения денежных средств российских компаний от зарубежных финансовых рынков. Это сразу же ограничило возможности кредитования внутри страны, вызвало повышение процентных ставок за кредит.

3. Бегство иностранного капитала с развивающихся рынков привело к резкому сокращению капитализации крупных корпораций, к уменьшению, нередко в разы, сумм залогов, под которые выдавались иностранные кредиты, и к еще большему обострению проблем в отношениях заемщиков и кредиторов.

Сочетание этих факторов запустило процесс сначала локальных, а затем расширяющихся действий: ограничение спроса → возникновение финансовых затруднений → введение режима экономии (сокращение инвестиционных программ, сокращение персонала) → сокращение зарплат → новая волна уменьшения спроса → снижения производства → снижение спроса на потребляемые товарно-материальные ценности → рост непосредственной и скрытой безработицы.

Следует отметить ряд факторов, которые определили чисто российские угрозы и способствовали усилению влияния мирового кризиса на нашу экономику:

1. Отсутствие значительных объемов «длинных» денег. В России недостаточно развита накопительная пенсионная система, отсутствует современная страховая система, довольно поздно были созданы паевые фонды, которые не накопили достаточных объемов финансовых ресурсов. Преобладание «коротких» денег в экономике порождает высокую волатильность (англ. Volatility — статистический финансовый показатель, характеризующий изменчивость цены), дефицит ликвидности, общую неустойчивость финансовой системы и реального сектора.

2. Высокая доля иностранного капитала на фондовом рынке России. Финансовый

кризис сопровождался массированным оттоком спекулятивного капитала иностранных инвесторов с августа 2008 года.

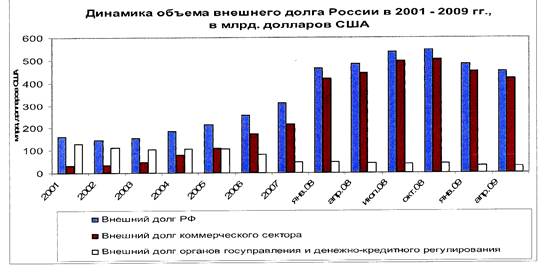

3. Опасно возросший частный внешний долг. В результате масштабного привлечения финансовых ресурсов из-за рубежа коммерческая задолженность корпоративного сектора стала расти быстрыми темпами. Если за последние три года в России существенно сократился объем государственного внешнего долга, то долг корпоративного сектора за это же время существенно возрос (рис.4.18). В результате частный внешний долг стал основным детонатором влияния мирового кризиса на российскую экономику, поставив на грань банкротства отдельные российские банки и компании.

Рис.4.18. Динамика объема внешнего долга России

4. Структурные диспропорции реального сектора экономики. Анализ структуры

промышленности показывает, что на сырьевые отрасли, включая отрасли связанные с начальным переделом, приходится основной объем производства – более 60%. Доля промышленных изделий составляет менее 20%. Россия занимает первое место в мире по производству естественного газа и добыче нефти; третье место по выплавке чугуна и производству пиломатериалов; четвертое по добыче бурого угля, производству стали, готового проката черных металлов, выпуску минеральных удобрений; пятое по добыче железной руды и вывозке деловой древесины (табл. 4.14).

Таблица 4.14.Место России в мире по производству отдельных видов продукции

Россия занимает первое место в мире по экспорту природного газа, необработанных алмазов, алюминия, никеля и азотных удобрений; третье-четвертое места по экспорту нефти, нефтепродуктов, электроэнергии, калийных удобрений и проката черных металлов.

5. Высокая, в сравнении с развитыми странами, инфляция. В России инфляция, накануне кризиса, достигала 13%, против 1-3% в развитых странах (рис. 4.19). Не

Рис. 4.19. Уровень инфляции в России

помогла ни жесткая монетарная политика, ни стерилизация валютных поступлений от продажи сырьевых ресурсов в Стабилизационном фонде.

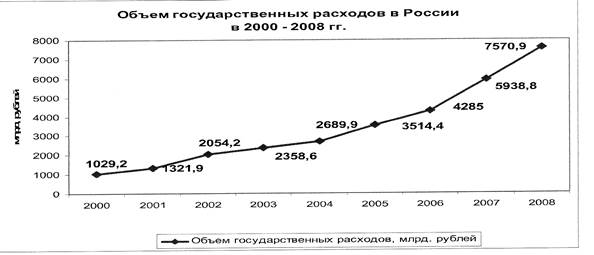

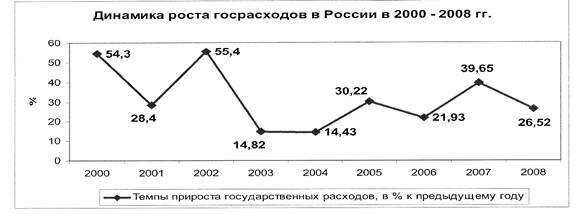

6. Значительные бюджетные расходы составили до 35% в год. Это было связано с большим притоком валюты в 2003-2008 годах, а также взятыми государством высокими социальными и экономическими обязательствами, особенно в предвыборный год (рис. 4.20-4.21).

Рис.4.20. Объем государственных расходов в России

Рис.4.21. Динамика роста госрасходов в России

7. Монетарная политика. Уровень монетизации экономики РФ невысок – около 40 % (у развитых стран 80-100%). В результате ужесточение денежной политики накануне кризиса произошло сокращение до минимума ликвидности банков и организаций, что создало условия для образования «финансовой неустойчивости», падения спроса, «торможения» экономики. А инфляция продолжала расти. По мнению ряда экспертов, основная причина инфляции в России – это рост государственных расходов и тарифов естественных монополий.

8. «Перегрев» экономики. Стимулирование экономического роста привело к «перегреву» экономики, что нашло свое отражение:

• в вышедшем за рациональные пределы росте государственных расходов;

• в высокой и повышающейся инфляции, сочетающейся с высокими темпами экономического роста;

• в форсированном росте чистого притока капитала из-за границы;

• в повышенных темпах роста импорта;

• в ускоренной динамике повышения заработной платы, намного превосходящей

увеличение производительности труда;

• в нарастающем дефиците квалифицированной рабочей силы;

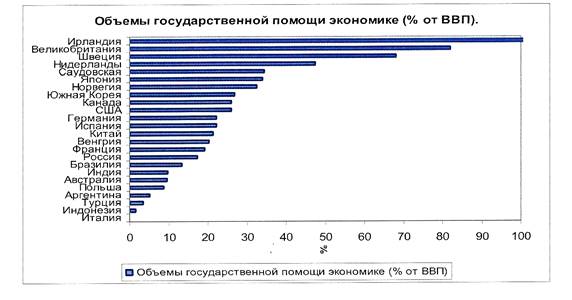

Общая сумма предпринимаемых в России антикризисных мер оценивалась в 288 млрд. долл., что составляет около 17% ВВП (рис.4.22). Однако реализованную в России антикризисную программу в целом с большой натяжкой можно

Рис. 4.22. Объемы государственной помощи экономике

признать удачной. В 2009 году российская экономика сократилась по сравнению с 2008 на 8,9%; промышленное производство – на 11,0%; инвестиции – на 18,6%. Поступление иностранного капитала сократилось на 31%. К началу 2010 года без работы осталось более 7,6% трудоспособных россиян (5,6 млн. чел.).

В России основным следствием кризиса для потребителя стал неуправляемый рост цен при падении реальных доходов. Если развитые страны активно «закачивали» в экономику финансовые ресурсы, стимулировали экономику посредством активной монетарной политики (снижая процентную ставку за кредит), то в России оставалась высокая инфляция и высокая процентная ставка. В результате государство оказалось в двойственном положении: с одной стороны, необходимо было восстановить ликвидность экономики, а с другой – не допустить худших последствий стагфляции в ходе дальнейшего развития кризиса. Это бы серьезно затруднило реализацию мер по выходу из него. Программа антикризисных мер во многом носила ситуативный характер и не укладывалась в единую логическую схему, исходящую из реальных потребностей отечественного хозяйства. Пакет нормативных и правовых актов, определяющих совокупность антикризисных мер, постоянно дополнялся. Однако он все равно носил незавершенный характер. Не были определены конкретные механизмы получения государственных гарантий, условия и механизмы прямого вложения денежных средств в капиталы системообразующих предприятий.

Основные антикризисные мероприятия, используемые российскими властями, во многом, повторяли шаги наиболее развитых стран, но в существенных пунктах расходились с ними:

1. Основные антикризисные меры в России нашли отражение в бюджетной политике и значительно увеличили расходную часть бюджета 2009 года. Основой скорректированного бюджета стало полное обеспечение всех социальных обязательств государства.

2. Правительство предложило широкий пакет стимулов, прежде всего налоговых, для поддержки развития реального производства, включая снижение налогов. Переориентация доходной базы бюджета на косвенные налоги означала перекладывание кризисных расходов бюджета на население. В результате: повышение налоговой нагрузки потребителя вело к ухудшению финансового положения потребителя, далее – к сокращению текущего уровня потребления, а это приводило к снижение инвестиционного вклада потребителя в экономику и к минимизации отложенного спроса потребителя. В перспективе все это оказало негативное влияние на производственный процесс.

3. Были предприняты активные шаги по предотвращению коллапса кредитной системы. Банкам были предоставлены значительные финансовые ресурсы для преодоления кризиса ликвидности. Одновременно эти меры должны были способствовать поддержанию производственной активности реального сектора. Именно доступность кредитных ресурсов являлась в России источником роста реального сектора, но не фондовый рынок.

4. Существуют серьезные сомнения относительно эффективности мер прямой финансовой помощи крупным предприятиям. Основные проблемы развития производства состояли не столько в нехватке денег, сколько в нарушении функционирования экономических механизмов, в неэффективности многих производственных секторов. Обильные финансовые вливания не решали проблему повышения эффективности, структурного обновления экономики, хотя текущие социальные проблемы такие меры могли бы ее ослабить.

5. Неоднозначной оказалась и валютная политика. По политическим причинам власти не решались полностью отказаться от поддержки валютного курса рубля, и пошли на поэтапную, растянутую во времени девальвацию. Плавное снижение рубля стало дополнительным фактором поддержки внутреннего производства, защиты отечественного рынка от импортных товаров, поддержало экспортеров, а

также создало дополнительные стимулы для притока в будущем иностранного капитала в форме прямых инвестиций. Однако плавная девальвация усилила панические настроения на рынке и привела к значительному снижению золотовалютных резервов. За период с 1.08.08 по 1.04.09 годы золотовалютные резервы РФ (ЗВР) уменьшились на 35,7% или на 212,8 млрд. долл. (с 596,6 до 383,8 млрд. долл.) (рис. 4.23). Кроме того, неопределенность в отношении валютного курса практически заморозила активность кредитных институтов.

Рис. 4.23. Международные резервы РФ

6. Единственным антикризисным мероприятием, находящимся в противофазе с мировыми тенденциями – это было уверенное стремление (проявившееся с начала года) укрепить национальную валюту. Таким образом, интересы импортеров оказываются выше, чем интересы экспорта, которые превалировали на Западе.

Основные направления антикризисных действий на 2010 год были представлены Правительством РФ 30 декабря 2009 года (табл. 4.15-4.16).

4.2.3. Проблемы и перспективы развития российской экономики

Социально-экономический прогноз развития страны состоит из ряда задач разного уровня сложности. Они определяются не только тем, что глобальная финансовая система находится в ситуации посткризисной трансформации, но и в трудностях использования методов и инструментов их решения. Так:

- во-первых, метод экстраполяции может иметь лишь ограниченное применение из-за недавних докризисных явлений экономики;

- во-вторых, существующие методы пока не универсальны и они принципиально отличаются для создания кратко- и долгосрочных прогнозов;

- в-третьих, создание математических моделей основывается на формализованном представлении исходной информации, игнорирующей конкретику, а это не отвечает задаче формирования целостного понимания происходящего.

Компромисс может быть найден путем симбиоза причинно-следственных связей событийного ряда и статистических данных. При этом достоверность получаемых результатов может быть достигнута двойной проверкой – статистической и фактической (слабая статистическая поддержка конкретного факта является основанием для его игнорирования).

Табл. 4.15. Антикризисные меры по оживлению экономики РФ

Табл.4.16. Пути направления бюджетных средств на антикризисные меры

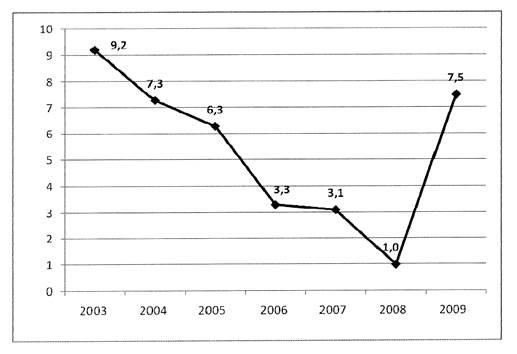

За отправную точку построения социально-экономического прогноза была выбрана проявившаяся на рубеже 2009–2010 годов тенденция к увеличению индекса предпринимательской уверенности. Она может с определенной осторожностью расцениваться как показатель роста уверенности предпринимателей в том, что «вторая волна» кризиса либо не окажет существенного влияния на индустриальный сектор, либо и вовсе окажется макроэкономическим мифом.

Быстрота восстановления предпринимательской уверенности при наличии перспектив роста – очевидный аргумент в пользу о том, что для модернизации экономики микроэкономические предпосылки (на уровне улучшения мотивации предпринимателей и роста финансовой устойчивости предприятий) существуют.

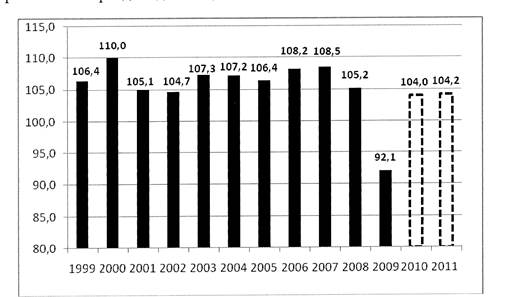

Изменение динамики ВВП происходит по вполне предсказуемой траектории (см. рис. 4.24-4.25).

Сначала был спад, спровоцированный финансово-экономическим кризисом, затем произошло скачкообразное восстановление, обусловленное временным, циклически обусловленным снижением. На этом этапе прогнозируется приближение «второй волны» кризиса. Ее влияние преодолевается. Затем экономика входит в фазу медленного, но устойчивого роста. Таким образом, если отсутствуют другие влияния (типа политических), то проявляется тенденция к восстановлению экономикой утраченных в период спада позиций.

Рис. 4.24. Темпы роста ВВП в 1999-2011 гг.

Рис. 4.25. Темпы роста реального ВВП в 2009-2010 гг.

в % к предыдущему периоду

Позитивным моментом можно считать относительно быстрый выход из кризиса промышленного сектора. Правда, важным сдерживающим фактором, который, впрочем, не имеет отношения к объективному ухудшению мировой конъюнктуры, является традиционная для российской экономики проблема низкой производительности труда: однако, в долгосрочной перспективе данный показатель, согласно прогнозу, будет иметь тенденцию к росту. Именно стремление интенсифицировать рост производительности труда в российской промышленности может явиться причиной появления различных невероятных инициатив типа прохоровского предложения по ужесточению трудового законодательства в ущерб наемным работникам за счет расширения прав работодателей, прежде всего связанных с установлением более длинной рабочей недели.

По мнению ряда экспертов, острая фаза «первой волны» кризиса была пройдена в начале 2009 года. Наибольшие темпы роста наблюдались тогда в сфере производства нефтепродуктов, что было связано с повышением нефтяных цен на мировом рынке. Максимальный спад был зафиксирован в черной металлургии – 22,8%. С целью ретроспективного анализа важно сосредоточить внимание на макроэкономических показателях этого периода, поскольку именно тогда наметилась тенденция к изменению тренда – влияние негативных факторов сохранялось, но постепенно теряло силу или исчерпывалось вовсе. Косвенным подтверждением того, что первая кризисная волна исчерпала себя именно весной 2009 года, являлись статистические данные о росте объемов промышленного производства в июне. В целом за 2009 год падение показателей промышленного производства составило 9,3%. Ситуация, возникшая после первичных последствий текущего кризиса принципиально отличается от той, которая сложилась после кризиса 1998 года. После дефолта предприятия реального сектора по целому ряду причин получили мощные стимулы для развития, отчасти вытеснив с рынка продукцию импортеров и быстро нарастив резервы для экстенсивной экспансии на внутреннем рынке. В настоящее же время наличие комплекса проблем, связанных с кардинальным неблагополучием финансового сектора, не позволяет прогнозировать резкого посткризисного рывка, напротив, вполне оправдан консервативный прогноз, опирающийся на ожидания умеренного восстановительного роста. По ожиданиям цифры прироста объемов промышленного производства в российской экономике в 2010 и 2011 годах составят 7,6% и 3,9% соответственно.

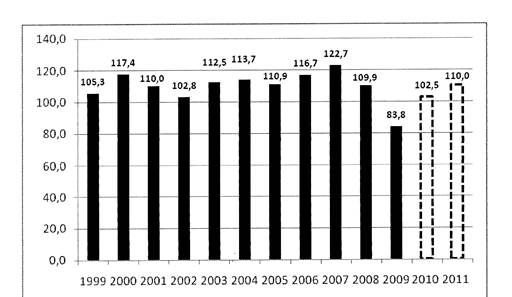

Основу будущего промышленного роста закладывают инвесторы (внутренние и внешние), осуществляющие вложения в основной капитал предприятий. В кризисный период объем инвестиций в основной капитал существенно сократился. В 2009 году объем инвестиций в основной капитал должен был сократиться на 13,8%. Более пессимистические прогнозы предполагали, что спад объема инвестиций составит в 2009 году 19,1%, а в 2010 году – 3,3%. Сейчас можно говорить о том, что оправдались умеренно пессимистические прогнозы, вместе с тем, на выходе из кризиса базовый тренд, в целом, выглядит позитивно (см. рис. 4.26).

Актуальный прогноз предполагает рост данного показателя на 2,5% по итогам 2010 года и на 10% в 2011 году.

Таким образом, общемировые дефляционные тенденции окажут влияние и на российскую ситуацию, хотя дефляции как таковой ожидать не приходится.

Рис. 4.26. Изменение объемов инвестиций в основной капитал в 1999-2011 гг.

В конечном счете, важно выявить предпосылки повышения конкурентоспособности ключевых отраслей российской промышленности. Это задаст повышение конкурентоспособности российской экономики и позволит вывить отрасли – локомотивы роста, которые будут способствовать повышению общей конкурентоспособности российской экономики.

Как представляется, в настоящее время можно выделить три существенных обстоятельства, которые в стратегической перспективе будут не только определять ход инвестиционных процессов и промышленной реструктуризации, но и в значительной степени повлияют на успешность экономических преобразований в целом.

Первое обстоятельство связано с выбором модели модернизации. Очевидно, что целенаправленные преобразования экономики, в первую очередь, – результат череды политических решений. Вместе с тем, как совокупность мер и сопутствующих условий проведения экономических реформ, модернизация направлена, прежде всего, на коренное обновление системы организации экономики. В связи с этим особое значение приобретают трактовки, определяющие модернизацию как процесс формирования полноценного, современного рыночного хозяйства, кардинальной трансформации гибридной или переходной экономической системы развивающейся страны.

Российская экономика унаследовала от советской систему принятия инвестиционных решений (и механизм их реализации), которая отчасти действует до сих пор. Главная особенность советской экономической системы заключалась в том, что огромные вложения инвестиционных средств в развитие инфраструктуры и технологическое перевооружение ключевых производств приносили столь малую отдачу, что западные эксперты с трудом могли найти аналогичный по неэффективности механизм перераспределения средств в истории развития Европы и Северной Америки, с тем, чтобы можно было построить модель, доступную для экономического анализа возможных перспектив функционирования системы хозяйствования нового типа.

К сожалению, неэффективность использования средств остается характерной чертой постсоветской экономики. Другим препятствием для развития является отсутствие механизма поощрения иностранных инвестиций. Некоторые западные компании даже сворачивают инвестиционную активность в России именно ввиду отсутствия оформленных «правил игры», которые бы позволяли планировать отдачу на вложенный капитал в долгосрочной перспективе. Трудность состоит в том, что столь масштабные преобразования могут спровоцировать непредсказуемые эффекты и в краткосрочной перспективе вызвать нежелательные последствия для развития инвестиционной сферы. Во избежание этого необходимо знать основные подходы и факторы, связанные с феноменом модернизации.

Существует масса трактовок и классификационных схем, содержащих критериальный аппарат для сравнения преимуществ и недостатков различных моделей модернизации. Так, некоторые специалисты выделяют три модели – органичную, догоняющую, революционную. Представляется, что в контексте исследования возможностей стимулирования инвестиционного процесса и структурной трансформации промышленности целесообразно выделить две базовых модели, два пути реформ (вне зависимости от их модификаций и специфики стран, где происходят соответствующие преобразования).

Первый путь – естественный, не спровоцированный катастрофическими событиями внутри страны или кризисным изменением мировой конъюнктуры.