2015-05-30

2015-05-30 1755

1755Конкурентоспособность интегрирует (синтезирует) все аспекты, стороны, факторы функционирования и развития объекта управления. В соответствии с определением системы управления как системы, состоящей из внешнего окружения (первично взгляд вовнутрь) и внутренней структуры (вторично, взгляд изнутри), факторы конкурентоспособности следует подразделять на всеобщие внешние и специфические внутренние.

Модель управления конкурентоспособностью любой организации можно представить в форме определенного «черного ящика», «вход» которого обеспечивается эффективным механизмом управления конкурентоспособностью (включая его основные элементы), а «выход» представляет собой перечень возможных результатов.

Таким образом, управление конкурентоспособностью организации представляет собой сложную систему элементов, включающую разработку механизма управления конкурентоспособностью.

Цели управления конкурентоспособностью организации: для того, чтобы эффективно управлять собственной конкурентной позицией фирме необходимо проводить анализ деятельности конкурентов. Целями такого анализа являются:[19, с.55]

1. Выявление существующих и возможных товаров-конкурентов.

2. Определение настоящих и потенциальных конкурентов-производителей этих товаров.

3. Исследование сильных и слабых сторон всех конкурирующих товаров.

3. Разработки прогнозов вероятной стратегии конкурентов [4, с. 236].

В итоге анализа фирма получает возможность понять, почему конкуренты действуют именно так, а не иначе, и выработать собственную реакцию.

Функции управления конкурентоспособностью:

– Планирование собственной стратегии для достижения высокой эффективности и конкурентных преимуществ.

– Организация мероприятий по выполнению сформулированной конкурентной стратегии.

– Воздействие на сотрудников организации различными методами стимулирования для достижения конкурентных преимуществ организации.

– Контроль и координирование выполнения конкурентной стратегии.

Для понимания механизма конкуренции большое значение имеет правильная идентификация причин, за счет которых удается обойти конкурентов. В практике бизнеса в качестве таких причин принято выделять цену и неценовые факторы, а также соответствующие им виды конкуренции.

Конкурентные преимущества не являются вечными, они завоевываются и удерживаются при постоянном совершенствовании всех сфер деятельности, что является трудоемким и дорогостоящим процессом.

Таким образом, конкурентоспособность организации отражает продуктивность использования её ресурсов. Этот принцип справедлив как на уровне отдельной фирмы, так и на уровне экономики страны в целом. Исходя из него, можно утверждать, что для обеспечения конкурентоспособности, фирмы должны постоянно заботиться об имеющихся в их распоряжении, а также приобретаемых для будущего производства всех видов ресурсов.

Российский рынок легковых автомобилей – один из наиболее динамично развивающихся секторов потребительского рынка, демонстрирующий устойчивый рост. Рост доходов населения обеспечивает увеличение спроса как на импортные, так и на российские автомобили. В настоящее время началось постепенное уменьшение доли импортных подержанных автомобилей в пользу новых - как иностранных, так и отечественных.

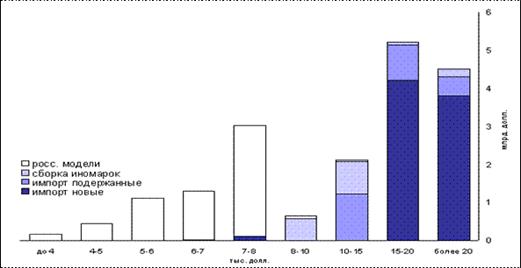

Рисунок 3 - Ценовая структура рынка легковых автомобилей Росит в 2012 году

На рисунке 1 отображена тенденция к увеличению доли новых импортных автомобилей, а также импортных автомобилей промышленной сборки в структуре рынка легковых автомобилей. Надо отметить, что в настоящее время покупатели имеют возможность, используя систему автокредитования, приобретать более качественную импортную продукцию, игнорируя отечественную, тем более, что отпускные цены на отечественные легковые автомобили растут и стремятся сравняться с ценами на импортные, а качество российских автомобилей улучшается незначительно. Надо отметить, что ежегодное увеличение импорта легковых автомобилей является серьезной угрозой отечественному производителю. Причем, по прогнозам, конкуренция существенно усилится через несколько лет, когда российский рынок начнет активно заполняться китайскими автомобилями, имеющими значительное ценовое преимущество.

Основной причиной снижения объемов производства называет существенный спрос на продукцию иностранных производителей в условиях повышения цен на отечественные автомобили и гибкой ценовой и сбытовой политики дилеров иностранных компаний.

Со своей стороны, дилеры главной причиной роста спроса на иномарки считают увеличение доходов граждан России. В числе факторов, способствующих росту продаж иномарок - развитие продаж в кредит, лизинга и продаж по системе trade-in, развитие дилерской сети, обновление модельного ряда, увеличение гарантийного срока на автомобили ряда зарубежных производителей. Кроме того, существенным моментом для покупателей являются различные специальные предложения иностранных производителей, программы скидок, техобслуживания, льготное страхование и подарки. Однако кредитование, лизинг и трейд-ин не всегда доступны покупателям в регионах. В основном причина этого в том, что не все банки, с которыми работают продавцы автомобилей, имеют развитую сеть филиалов в регионах.

Одним из следствий протекционистских мер по защите отечественного производства легковых автомобилей (в частности, введения высоких таможенных пошлин на ввоз импортных автомобилей) стало увеличение доли иностранных компаний, наладивших свое производство в России.

Ограничивает развитие рынка недостаток автомобилей в большинстве автосалонов очереди на приобретение популярных моделей расписаны на 2-6 месяцев вперед.

Чистый доход дилеров от продаж автомобилей составляет только 10% от совокупного дохода. 90% прибыль от торговли аксессуарами и запчастями, сервисного обслуживания и ремонта. Покупатели автомобилей обычно становятся и клиентами сервисного центра. В качестве дополнительных мер в большинстве компаний используется такая услуга, как, например, создание базы данных клиентов, по которой поздравляют с праздниками, сообщают о новых предложениях и скидках.

Подводя итог анализа тенденции развития автомобильного дилерского рынка в России и на региональном уровне, можно заключить, что рост числа автосалонов усиливает конкуренцию на рынке, что особенно заметно в среднем ценовом сегменте. Но одновременно приход новых игроков ведет к росту спроса на иномарки, то есть расширяет рынок. [15, с.41]

До недавнего времени на рынке новых иномарок конкуренция в пределах ценового сегмента шла только за клиентов, не имеющих приверженности к определенной марке. Конкуренция значительно возросла с момента реализации автосалонами одних и тех же марок автомобилей.

Многие компании уже создали или создают площадки и подразделения для торговли подержанными иномарками.

Она происходит по нескольким схемам. В первой, trade-in, компания меняет подержанный автомобиль своей марки на новый с доплатой. Цена выкупа при этом обычно около 80% от рыночной цены машины. Вторая схема тот же trade-in, только по автокредиту. В этом случае подержанное авто будет принято в уплату первоначального взноса. В третьем варианте владелец автомобиля передает его автосалону для продажи по цене, которую устанавливает сам, автосалон взимает комиссию 3% при совершении сделки.

Пока число продаваемых официальными дилерами подержанных иномарок невелико, но эта услуга постепенно набирает обороты.

Некоторые автомобильные бренды, представленные на российском рынке, еще имеют значительный потенциал, поэтому в свете общего насыщения рынка мультибрендовые центры, лучше других адаптированные к у конкурентной борьюе, начнут борьбу за клиента. Увеличится качество оказываемых услуг, главным образом – в сфере послепродажного обслуживания. «Ухаживание за клиентом» отныне не будет заканчиваться в тот момент, когда вы подпишите договор о приобретении автомобиля. Происходит перераспределение доходов дилерских центров от продаж к постпродажному обслуживанию.

На этом фоне конкуренция будет постоянно ужесточаться из-за прихода новых марок, появления вторых и третьих дилеров существующих производителей. Но поскольку такие средства конкуренции, как ценовая и маркетинговая политика автодилеров, ограничены вендором, в ход пойдут другие приемы. Важнейшим средством в борьбе за клиента станет сервис. Кроме подготовки персонала лояльность клиентов поднимают с помощью дополнительных услуг (постановку на учет ГАИ, оформление страховки, прохождение техобслуживания и т.д).

Таким образом, российский рынок легковых автомобилей в настоящее время характеризуется:

1. Медленным но устойчивым общим ростом рынка в количественном выражении (2-3% в год);

2. Увеличением средней цены и, как следствие, быстрым ростом рынка в денежном выражении (20-30% в год);

4. Устойчивым ростом доли импортных легковых автомобилей и автомобилей производственной сборки;

5. Повышением уровня требований покупателей к качеству легковых автомобилей, а также к комплексу услуг, предоставляемых продавцом.

Перечисленные факторы обуславливают формирование жесткой конкурентной среды для отечественных производителей. В этих условиях особенно важно разрабатывать эффективную конкурентную политику, соблюдать соотношение «цена – качество» для продукции, снижать издержки производства.