2015-05-30

2015-05-30 4303

4303Эффективность капитальных вложений определяется при разработке планов капитального строительства, проектировании строительных объектов, внедрении новой техники, крупных научных открытий и изобретений, разработке и обосновании организационно-технических мероприятий, внедрении новых технологий, реконструкции и расширении предприятий.

Общая эффективность определяется на стадии разработки всех видов планов, а также при разработке отдельных проблем развития народного хозяйства, его отраслей предприятий [6].

Сравнительная эффективность рассчитывается на стадии предплановых расчетов при сопоставлении вариантов новой техники, технологии и различных технических решений, при выборе мощности, размещения и сроков строительства новых или реконструкции действующих предприятий.

Общая и сравнительная эффективности взаимосвязаны, они не исключают, а дополняют друг друга.

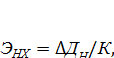

Показателями общей эффективности капитальных вложений являются:

♦ по народному хозяйству в целом и его укрупненным отраслям, включая транспорт,

где  — прирост годового объема национального дохода в результате капитальных вложений, руб.;

— прирост годового объема национального дохода в результате капитальных вложений, руб.;

К - капитальные вложения в сферу материального производства, руб.;

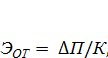

♦ по отдельным отраслям народного хозяйства, включая автомобильный транспорт

где  — прирост годовой прибыли в результате капитальных вложений, руб.;

— прирост годовой прибыли в результате капитальных вложений, руб.;

К — капитальные вложения в строительство объектов производственного назначения, руб.;

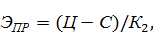

♦ по отдельным предприятиям (включая автотранспортные), стройкам, организационно-техническим мероприятиям

где Ц — стоимость годового выпуска продукции по проекту в оптовых ценах предприятия (применительно к автотранспортному предприятию — годовой объем доходов), руб.;

С — себестоимость годового выпуска продукции или себестоимость годового объема перевозок, руб.:

К2 - капитальные вложения на осуществляемое мероприятие, руб.:

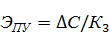

♦ по планово-убыточным предприятиям

,

,

где  - снижение себестоимости, руб.;

- снижение себестоимости, руб.;

К3 — капитальные вложения, вызвавшие эту экономию, руб.

Показателем сравнительной эффективности капитальных вложений является минимум приведенных затрат. Сравнение эффективности капитальных вложений используется при выборе вариантов наилучших хозяйственных или технических решений. Основными исходными данными для сравнения вариантов являются: одинаковые условия эксплуатации, сопоставимость цен на эксплуатационные и прочие материалы; равный объем продукции; преимущества перед совершенными отечественными и зарубежными аналогами. При сравнении двух вариантов наиболее эффективным считается вариант с наименьшими капитальными вложениями и эксплуатационными расходами при прочих равных условиях.

Приведенные затраты определяются по формуле (в руб.)

где  - текущие затраты (себестоимость) по рассматриваемому варианту, руб.;

- текущие затраты (себестоимость) по рассматриваемому варианту, руб.;  до внедрения мероприятий,

до внедрения мероприятий,  после внедрения мероприятий.

после внедрения мероприятий.

капитальные вложения по рассматриваемому варианту, руб. (соответственно до внедрения мероприятий и после внедрения мероприятий);

капитальные вложения по рассматриваемому варианту, руб. (соответственно до внедрения мероприятий и после внедрения мероприятий);

Ен - нормативный коэффициент эффективности.

Прямое сложение капитальных вложений с текущими затратами невозможно, поскольку природа их совершенно различна: текущие затраты ежегодно повторяются, а капитальные вложения являются разовыми [6]. Это обусловливает необходимость приведения единовременных капитальных вложений к годовой равномерности с помощью коэффициента эффективности и использования его в качестве критерия сравнительной экономической эффективности минимума приведенных затрат.

Нормативный коэффициент, эффективности выражает ту минимальную прибыль, которую можно ежегодно получать при использовании данных капитальных вложений в народном хозяйстве. В свое время по народному хозяйству коэффициент был установлен не ниже 0,15. Это означало, что нижней границей эффективности капитальных вложений при сравнении вариантов являлось получение ежегодной прибыли или эффекта от снижения себестоимости в размере не менее 15 коп. на 1 руб. дополнительных затрат.

Нормативный срок окупаемости капитальных вложений является величиной, обратной нормативному коэффициенту эффективности капитальных вложений:

Тн -1/Ен.

Следовательно, нормативный срок окупаемости капитальных вложений не мог быть более 6,6(6) лет (1:0,15).

По нашему мнению, в настоящее время такая методика оценки сравнительной эффективности применима лишь в тех случаях, когда срок окупаемости инвестиций не превышает одного года.

Наряду с показателями общей и сравнительной эффективностями капитальных вложений определяют сроки окупаемости.

Сроком окупаемости называется период времени, в течение которого капитальные вложения окупятся ежегодной прибылью или экономией от снижения себестоимости продукции.

При расчетах общей экономической эффективности сроки окупаемости общих объемов капитальных вложений являются отношением капитальных вложений к приросту прибыли или экономии от снижения себестоимости и определяются формулами:

♦ по отдельным отраслям народного хозяйства

♦ по отдельным предприятиям

ТПР=К2/(Ц-С);

ТПР =К3/  .

.

При расчетах сравнительной экономической эффективности сроки окупаемости дополнительных капитальных вложений исчисляются при сравнении двух вариантов, если в одном из них капитальные вложения больше, а текущие затраты меньше, чем в другом варианте. Срок окупаемости дополнительных капитальных вложений определяется по формуле:

где  - капитальные вложения первого и второго вариантов, руб.;

- капитальные вложения первого и второго вариантов, руб.;

С1, С2 - текущие затраты первого и второго вариантов, руб.

Расчетные сроки окупаемости по своим размерам не должны превышать нормативного срока.

Важным фактором при расчете экономической эффективности является учет фактора разновременности затрат. При сравнении вариантов капитальных вложений, если они различаются продолжительностью строительства, определяют влияние разновременности капитальных вложений на эффективность вариантов.

Различное распределение капитальных вложений в течение срока строительства влияет на эффективность капитальных вложений [6]. Наиболее эффективным является распределение капитальных вложений с нарастанием по периодам срока строительства. Эффективность более экономичного варианта распределения капитальных вложений определяется с помощью коэффициента приведения затрат будущего периода к начальному моменту:

,

,

где  — норматив для приведения разновременных затрат (ОД);

— норматив для приведения разновременных затрат (ОД);

t - период времени приведения.

Общая сумма затрат всех лет строительства, приведенная к начальному моменту, рассчитывается путем приведения по каждому варианту распределения затрат каждого периода к начальному моменту и их сравнению. Более эффективным будет вариант, сумма приведенных затрат которого минимальна.