2015-05-22

2015-05-22 2595

259518 мая 2001 года Правительством Российской Федерации была утверждена Программа структурной реформы на железнодорожном транспорте. Это был главный документ, определявший стратегию развития железнодорожной отрасли и порядок её реформирования. Эта реформа устанавливала следующие цели:

· Повышение устойчивости работы железнодорожного транспорта, его доступности, безопасности и качества предоставляемых им услуг для обеспечения единого экономического пространства страны и общенационального экономического развития.

· Формирование единой гармоничной транспортной системы страны.

· Снижение совокупных народно-хозяйственных затрат на перевозки грузов железнодорожным транспортом.

· Удовлетворение растущего спроса на услуги железнодорожного транспорта.

При выработке модели реформирования отрасли стояла задача создать такую функциональную структуру и механизмы управления, чтобы внедрение конкуренции между хозяйствующими субъектами не приводило к разрыву действующих технологических и экономических связей в транспортной "цепочке" и не порождало новых, более мелких монополистов. К тому же на железнодорожном транспорте особенно высоки барьеры первоначального накопления капитала, необходимого для вхождения в состав новых звеньев транспортопроводящей сети и обслуживающей ее специализированной инфраструктуры.

Собственно сценарий реформирования железнодорожной отрасли включал несколько этапов преобразований.

Во время первого (подготовительного) этапа (2001-2003 гг.) было осуществлено разделение на железнодорожном транспорте функций государственного регулирования и хозяйственного управления. Функций управления были переданы от бывшего Министерства путей сообщения образованному осенью 2003 г. ОАО "Российские железные дороги" (РЖД). Единственный акционер РЖД - Российская Федерация. На подготовительном этапе также были разработаны проекты законодательных и иных нормативных актов для реализации Программы структурной реформы.

Второй этап проведения реформы (2003-2005 гг.) был направлен на оптимизацию структуры управления РЖД. ДЗО ОАО "РЖД" начал осуществлять открытые для конкуренции виды деятельности: грузовые перевозки, пригородные пассажирские перевозки, сервисные предприятия, телекоммуникации, НИОКР и проектирование ж/д транспорта. Планировалось сокращение перекрестного субсидирования пассажирских перевозок и создание условий для повышения уровня конкуренции в сфере грузовых и пассажирских перевозок.

В рамках третьего этапа (2006-2010 гг.) планировалось дальнейшее развитие конкурентного рынка железнодорожных перевозок. Для достижения этой цели было необходимо достичь развития в сфере грузовых перевозок, передать большую часть парка грузовых вагонов в частную собственность, продать акции дочерних компаний РЖД собственником с целью привлечения инвестиций. Была создана Федеральная пассажирская компания по перевозкам в дальнем следовании. В рамках этого этапа было также предусмотрено формирование пригородных пассажирских компаний с участием субъектов Российской Федерации.

Внедрение конкуренции в эту отрасль и достижение эффективного функционирования этой отрасли должно было завершиться к 2010 году. Но время показало, что реформа привела как к положительным результатам, так и к отрицательным.

|

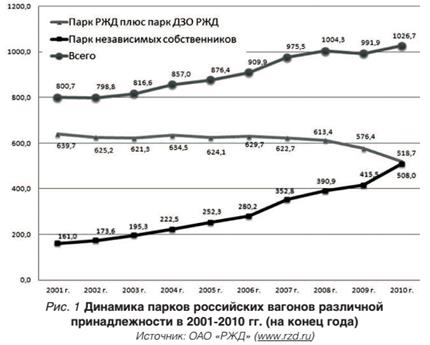

В настоящее время на рынке предоставления грузовых вагонов для перевозок, помимо ОАО «РЖД» и его дочерних компаний, действует множество операторских компаний, независимых от ОАО «РЖД». Мониторинг состояния рынка железнодорожных грузовых перевозок позволяет заметить, что доля холдинга ОАО «РЖД» (вместе с дочерними зависимыми обществами) на рынке услуг по предоставлению вагонов устойчиво сокращается.

Реализация Программы структурной реформы привели к бурному росту вагонного парка в приватном секторе. Все последние 10 лет наблюдается положительные показатели: растут инвестиции, увеличивается парк вагонов, растёт объём перевозок грузов, повышается качество транспортного обслуживания. В тех секторах отрасли, в которых есть конкуренция

Важной тенденцией является постепенное укрупнение независимых операторских компаний: общее количество собственников вагонов уменьшается, а доля крупных собственников – увеличивается. В прессе высказываются прогнозы о том, что через несколько лет останется 4 крупных оператора. Но нужно учитывать тот факт, что мелкие компании «закрывают» определённые сегменты рынка, удовлетворяют потребности небольших грузоотправителей, до которых у крупных компаний, что называется, «руки не доходят».

Однако развитие инфраструктуры российских железных дорог отстаёт как от роста погрузки грузов и грузооборота, так и от роста вагонного парка. На фоне роста погрузки, грузооборота и парка российских вагонов, инфраструктура железнодорожного транспорта, остававшаяся государственной, наоборот – сокращалась. Так, с 1993 года к 2008 году произошло снижение: на 18% – общего количества железнодорожных станций; на 9% – развернутой длины станционных путей; на 20% – длины приемо-отправочных путей; на 20% – длины сортировочных путей.

Помимо того, что инфраструктура не развивается, есть и другие факторы повышенной её загрузки. Существенно изменились условия перевозок. Во-первых, на сети работает множество частных операторских компаний, которые самостоятельно выстраивают свою логистику и потому, зачастую их вагоны простаивают в ожидании заявки от грузоотправителя более доходного груза. А при заявках на подачу вагонов под менее доходный груз, операторы могут либо отказать, либо выставить такие условия, чтоб перевозка не была для них убыточной (что совершенно логично). Например, если вы хотите отправить груз куда-то в Среднюю Азию, откуда нечем загрузить порожний пробег, то тариф может быть на 70-80% выше, чем аналогичная перевозка по тем направлениям, где есть более высокая вероятность загрузки при возврате вагонов.

Не только увеличение вагонного парка повысило загрузку инфраструктуры. Изменилась география перевозок. Удалённые порты Дальнего Востока стали привлекательнее «ближних» портов Черноморского бассейна, усиление экспортной ориентации сырьевых производств привело к росту средней дальности перевозок грузов и к росту порожнего пробега вагонов.

В результате действия всех этих факторов, дефицит пропускных способностей, а в последнее время и локомотивной тяги, стали главной проблемой работы отрасли.