2015-05-30

2015-05-30 1356

1356Анализ формирования и выполнения производственной программы

В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным.

Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных.

Jц = VВП1Ц0: VВП0 Ц0,

где VВП1 и VВП0– выпуск продукции в отчетном (1) и базисном (0) периоде в натуральном выражении; Ц0 – цена единицы продукции в базисном периоде.

Тогда сопоставимый с базисным фактический объем выпуска продукции (ВП1ЦП) рассчитываем по формуле ВП1ЦП = ВП1: Jц,

где ВП1 – объем выпускаемой продукции в стоимостном выражении.

Анализ объема производства начинают с изучения динамики валовой и товарной продукции, расчета индексов их роста и прироста (базисные, цепные)

Анализ ассортимента продукции

Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту.

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующим на территории СНГ.

Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру.

Оценка выполнения плана по ассортименту может производиться:

- по способу наименьшего процента (из всей номенклатуры);

- по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции;

- по способу среднего процента по формуле ВПа = ВПn: ВП0 х 100%,

где ВПа - выполнение плана по ассортименту, %; ВПn – сумма фактически выпускаемых изделий каждого вида, но не более их планового выпуска; ВП0 - плановый выпуск продукции.

1.3. Анализ структуры продукции;

Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей.

Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен и пр.

Прямой счет по всем видам изделий производится по формуле

DВПс = ВП1 – ВП1,0,

где DВПс – изменения объема выпуска продукции за счет структуры; ВП1 – фактический выпуск продукции при фактич-ой структуре; ВП1,0 – фактический выпуск продукции при плановой структуре.

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции (табл.7) или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

При использовании средних цен расчет производится по формуле

DВПс = (Ц1 – Цо) * VВП1,

где Ц1, Цо - средняя оптовая цена группы изделий – фактическая и плановая соответственно, VВП1 – фактическое количество изделий в отчетном периоде, натуральные измерители.

2. Анализ качества и конкурентоспособности продукции;

Качество продукции - совокупность свойств продукции, способных удовлетворять определенные потребности в соответствии с ее назначением. Количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества продукции.

Различают обобщающие индивидуальные и косвенные показатели качества.

К обобщающим показателям качества относят:

- удельный и качественный вес продукции в общем объеме ее выпуска;

- удельный вес продукции, соответствующей мировым стандартам;

- удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны;

- удельный вес аттестованной продукции.

Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т.д), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость).

Косвенные – штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т.д.

В процессе анализа изучают динамику этих показателей, выполнение плана по их уровню, причины их изменений.

Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П).

Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы для расчета будут иметь вид

D ВП = (Ц1- Цо) * VВПК; D В = (Ц1- Цо) * РПК

D П = [ (Ц1- Цо) * VВПК] – [ (C1- Cо) * РПК],

где Цо, Ц1 – соответственно цена изделия до и после изменения качества; Со, С1 – себестоимость изделия до и после изменения качества; VВПК - количество произведенной продукции повышенного качества; РПК - количество реализованной продукции повышенного качества.

Показатель конкурентоспособности (Пк) можно определить по формуле:

Пк = Vр.п. / Vр.п.а., где Vр.п. - объем реализованной продукции

Vр.п.а. - объем реализованной продукции аналога

Если Пк > 1 - продукция конкурентоспособна,

если Пк < 1 - продукция неконкурентоспособна.

Поскольку отдельные виды сельскохозяйственной продукции неравнозначны для общей характеристики конкурентоспособности (это характерно для зернового производства) продукции, то каждому сорту, категории присваивается балл и находится удельный вес этого сорта продукции в общей оценке.

Поэтому общий коэффициент конкурентоспособности (измеряется в %) будет определяться по формуле: Пк = Σ(балл каждого сорта * Jв.с.) / Σ баллов, где

Jв.с - удельный вес конкретного сорта продукции в общей оценке.

3. Анализ ритмичности производства;

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств предприятия. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль.

Существуют прямые показатели оценки ритмичности, к которым относят:

- коэффициент ритмичности (Крит.). Он определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) - VВП1,0 к плановому выпуску (удельному весу) - VВП0: Крит. = VВП1,0: VВП0;

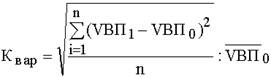

- коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к среднесуточному (среднедекадному, среднемесячному и т.д) плановому выпуску ( ):

):

где n – число суммируемых плановых заданий.

Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого используют:

а) разность между плановым и засчитанным выпуском продукции;

б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.