2014-02-02

2014-02-02 1684

1684Заработная плата является частью национального дохода страны, распределяемого в соответствии с количеством и качеством затраченного труда. От оплаты труда зависит рост реальных доходов и уровень материального благосостояния работников. Предприятие обязано использовать оплату труда как важнейшее средство стимулирования роста его производительности, ускорения научно-технического прогресса, улучшения качества продукции, повышения эффективности производства и укрепления качества продукции, повышения эффективности производства и укрепления дисциплины Для этого предприятие само определяет формы и системы оплаты труда работников, не допуская уравнительности; вводит различные доплаты (за совмещение профессий, увеличение объема выполняемых работ и т.д.). При этом доплаты могут выплачиваться без каких-либо ограничений, но за счет и в пределах экономии фонда заработной платы высвобожденных работников. Средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

Относительное отклонение рассчитывается как разность между фактической суммой заработной платы и плановым фондом, скорректированным на коэффициент выполнения плана по производству:

Эотнос = ФТфакт - Тплан * Jвп.

Однако при этом необходимо учитывать, что корректируется только переменная часть фонда заработной платы, которая изменяется пропорционально объему производства продукции. Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной зарплаты.

Постоянная часть оплаты труда не изменяется при изменении объема производства (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая сумма отпускных).

Далее следует проанализировать причины изменения постоянной части фонда зарплаты, куда входят зарплата рабочих – повременщиков, служащих, работников детсадов и яслей, клубов, ДК, санаториев-профилакториев и т.д., а также все виды доплат. Фонд зарплаты этих категорий работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем одним рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

Фонд зарплаты служащих может измениться за счет численности управленческого персонала и среднегодового заработка.

Большое значение для анализа использования фонда зарплаты имеет изучение среднего заработка работников предприятия, его изменение, а также факторов, определяющих его уровень. Это изучение следует провести в разрезе категорий и профессий и в целом по предприятию.

Определенные выводы о рациональности использования фонда зарплаты можно сделать при анализе структуры и наличии непроизводительных выплат в его составе, в т.ч. оплата простоев не по вине рабочих, оплата за время вынужденного прогула, суммы, выплаченные за непроработанное время по инициативе администрации, оплата сверхурочной работы, доплаты в связи с отклонениями от нормальных условий работы, оплата за производство продукции, признанной браком не по вине рабочего.

Необходимо добиваться снижения непроизводительных выплат в структуре фонда заработной платы, что будет свидетельствовать об улучшении организации производства и труда на предприятии и являться резервом для увеличения объема выпущенной продукции.

Показателем, характеризующим уровень оплаты труда, является средняя заработная плата. Ее изменения влияют на расход фонда зарплаты, на себестоимость продукции. Величина средней зарплаты, как правило, зависит от производительности труда. В принципе рост производительности труда является основным источником повышения средней зарплаты. В то же время и средняя зарплата активно влияет на уровень производительности труда.

Для расширенного воспроизводства, получения необходимой прибыли и рентабельности производства нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если этот принцип нарушается, то это приводит к перерасходу фонда зарплаты, повышению себестоимости вырабатываемой продукции и уменьшению прибыли, «проеданию» национального дохода.

Соотношение между ростом производительности труда и средней заработной платы может быть установлено по коэффициенту опережения роста производительности труда средней заработной платы, который рассчитывают как отношение процента роста производительности труда к проценту роста средней заработной платы.

При опережающем темпе роста средней зарплаты над темпами роста производительности труда необходимо проанализировать состав фонда зарплаты по элементам, обратив особое внимание на выплаты, не связанные с объемом продукции.

Для сохранения высокого уровня оплаты труда и конкурентоспособности продукции предприятие должно иметь более высокую производительность труда за счет снижения трудовых затрат.

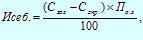

Соотношение темпов роста производительности труда и средней зарплаты, как отмечалось выше, оказывает непосредственное влияние на себестоимость продукции. Превышение темпа роста средней зарплаты приводит к увеличению затрат на оплату труда на один рубль объема продукции. Затраты на оплату труда на один рубль объема продукции рассчитываются как отношение фонда зарплаты к объему продукции в действующих ценах соответствующего года.

Изменение себестоимости за счет изменения уровня затрат на оплату труда на один рубль объема продукции (Исеб.) определяется по формуле

где С зог – средства фонда зарплаты на один рубль объема продукции в отчетном году (коп.);

С з пр.г – то же в предыдущем году;

П ог – объем продукции в отчетном году, тыс.руб.

Для оценки эффективности использования средств на оплату труда можно применять такие показатели, как объем продукции или суммы прибыли, приходящихся на рубль зарплаты. При наличии возможности желательно провести межзаводской сравнительный анализ, который покажет, какое предприятие работает более эффективно.

В заключении анализа необходимо разработать конкретные мероприятия по обеспечению роста производительности труда и определить резерв повышения среднечасовой, среднедневной и среднегодовой выработки рабочих. Повышения производительности труда можно добиться путем:

увеличения выпуска продукции за счет более полного использования производственной мощности предприятия, так как при наращивании объемов производства увеличивается только переменная часть затрат рабочего времени, а постоянная остается без изменения. В результате затраты времени на выпуск единицы продукции уменьшаются;

сокращения затрат труда на ее производства путем интенсификации производства, повышения качества продукции, внедрения комплексной механизации и автоматизации производства, более совершенной техники и технологии производства, сокращения потерь рабочего времени за счет улучшения организации производства, материально-технического снабжения и других факторов в соответствии с планом организационно-технических мероприятий.

Модель расчета влияния ТР на объем продукции:

Материальные затраты составляют значительную долю всех затрат на производство продукции, работ, услуг. Поэтому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально-энергетическими ресурсами. Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным. Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции.

На практике по данным баланса рассчитывают коэффициент мобильности, показывающий удельный вес запасов или остатков сырья и материалов в общей сумме имущества предприятия. Его рост приводит к затруднению оборачиваемости и, следовательно, к дополнительному привлечению капитала. С точки зрения привлечения инвестиций это оценивается отрицательно.

Важнейшим инструментом изыскания внутрипроизводственных резервов экономии и рационального использования материальных ресурсов является экономический анализ, задачами которого являются:

оценка потребности предприятия в материальных ресурсах;

характеристика динамики и выполнения плана по показателям использования материальных ресурсов;

определение системы факторов, обусловливающих отклонение фактических показателей использования материалов от данных плана или данных за предыдущий период;

количественное влияние факторов на выявленные отклонения и оценка внутрипроизводственных резервов экономии материальных ресурсов.

Источниками информации анализа использования материалов являются баланс предприятия (ф. № 1), план материально-технического обеспечения, заявки, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов, плановые и отчетные калькуляции себестоимости выпускаемых изделий и др.

Оценку материально-технического обеспечения можно получить в результате изучения обеспеченности организации материальными ресурсами. По необходимым материальным ресурсам заключаются договоры поставки, а также в результате централизованных поставок, бартерных сделок, материалов заказчика.

Важными факторами обеспеченности организации материальными ресурсами являются правильность расчета потребности в них, рационально организованное материально-техническое снабжение и экономное эффективное использование материальных ресурсов в производстве.

В основу расчета потребности организации в материальных ресурсах положены нормы их расхода и складских запасов. Величина потребности в соответствующем материале может быть выявлена путем умножения нормы расхода на количество продукции или объем работ в анализируемый период.

Потребность в материальных ресурсах на образовании запасов определяется в трех оценках:

в натуральных единицах;

по стоимости (в денежной оценке);

в днях обеспеченности.

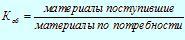

Обеспеченность предложения в днях исчисляется как отношение остатка данного вида материального ресурса к его среднему расходу.

По важнейшим видам материальных ресурсов рассчитывается коэффициент обеспеченности:

Если Коб больше единицы - сверхнормативный запас;

Коб меньше единицы – угроза остановки производства.

При анализе материально - технического обеспечения большое внимание уделяется равномерности получения ресурсов.

Анализ осуществляется путем сопоставления «тонно-дней» фактически обеспеченные к «тонно-дням», поступившим по графику.

Где «тонно-дни» рассчитываются как произведение количества материалов по количеству дней до конца месяца.

Если коэффициент равномерности снабжения ниже 0,6, следовательно, в организации недостаточное снабжение ресурсами. В практике работы промышленных предприятий наблюдается тенденция к получению излишних материальных и сырьевых ресурсов.

Поэтому важным условием бесперебойной работы является правильность установление плана формирования материальных ресурсов, которые включают в себя: поставщика, вид материального ресурса, объем поставок, цену, график поставки.

В результате анализа поступления материалов определяется: выполнение договоров поставки по количеству и сроку и равномерность выполнения плана по объемам поставки.

На основании чего подсчитываются потери продукции:

из-за недопоставки материалов;

плохого качества материалов;

за счет материалов;

изменения цен на материалы;

простоев в связи с нарушением графика поставки.

В связи с низким качеством сырья и материалов образуются сверхплановые отходы, которые увеличивают величину себестоимости продукции (работ, услуг) и снижает общий объем выпуска продукции.

Таблица3

Исходные данные для анализа (тыс.руб)

Показатели План Отчет

1. Сырье и материалы 800 850

2. Возвратные отходы в пределах нормы 62 70

3. Отходы по цене сырья x 1050

4. Выпуск продукции 2400 2600

Определяем наличие сверхплановых отходов: 70 – 62 = 8 т.

Находим, во сколько раз отходы по цене исходного сырья больше отходов по цене возможного использования: 1 050/70 = 15 раз.

Определим наличие сверхплановых отходов по цене сырья: 8*115 = 120 тыс.р

Потери от отходов составляют: 120-70 = 50 тыс.р.

Величина резерва снижения себестоимости за счет сокращения отходов составила 50 тыс.р.

Недовыпуск продукции за счет того, что имеются сверхплановые отходы 50: (800: 24 000) = 1 501 тыс.р.

При нарушении ассортимента поступающих материалов организация может использовать другие, это может привести к увеличению суммы затрат, и тогда способом абсолютных разниц сумма потерь рассчитывается по формуле

Мз = К * N* Ц,

где К- фактический выпуск продукции;

N – норма расхода материала на одно изделие;

Ц- цена за единицу сырья.

Чтобы комплексно оценить эффективность такой операции, необходимо подсчитать, как изменится сумма материальных затрат, относимых на себестоимость, если не нарушен ассортимент поставленных материалов:

/\C = Сф - Сбаз

где Сф и Сбаз – себестоимость изделия до и после проведения этого мероприятия.

Так же анализ использования материалов производства можно провести по данным калькуляций изделий и рассчитать влияние «фактора-норм» и «фактора-цен» на расход материалов.

Рм = N*Ц,

где N – норма (количество материалов);

Ц – цена материалов.

«Фактор-норм» определяет изменение количества израсходованных материалов по отношению к остальным, а «фактор-цен» – изменение цен на сырьё и материалы и изменение транспортно-заготовительных расходов.

Оценка эффективности использования материальных ресурсов осуществляется при помощи различных показателей и их систем.

Наибольшее распространение получили показатели, в расчете которых используется сумма материальных затрат, а не материальных ресурсов. Это обусловлено тем, что в процессе потребления материальных ресурсов происходит их трансформация в материальные затраты, т.е. стоимость израсходованных материальных ресурсов выражается материальными затратами, и уровень их расходования в производстве – показателями, исчисленными исходя из суммы материальных затрат.

Для характеристики эффективности использования материальных ресурсов рекомендуется применять систему обобщающих и частных показателей.

К обобщающим показателям относятся материалоотдача, материалоемкость продукции, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов, относительная экономия материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель обратный показателю материалоемкости и характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов.

Материалоемкость продукции рассчитывается отношением суммы материальных затрат к стоимости произведенной продукции. Она показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса товарной продукции к индексу материальных затрат. От характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли перерасхода по сравнению с установленными нормами.

Если этот коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

Относительная экономия материальных затрат рассчитывается как разница фактической суммы материальных затрат и базисной, пересчитанной на темп прироста объема продукции.

Применение обобщающих показателей в анализе позволяет получить лишь общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения. Более конкретную информацию обеспечивает анализ частных показателей. Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

В зависимости от специфики производства частными показателями могут быть: сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене).

Удельная материалоемкость может быть исчислена как в стоимостном выражении, так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство i-го вида продукции к количеству выпущенной продукции этого вида).

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с базовым, изучают их динамику и причины изменения, а также их влияние на объем производства и себестоимость продукции.

В экономической литературе рекомендуется несколько методик анализа показателя материалоемкости. Для более полного анализа эффективности использования материальных ресурсов анализ проводится по обобщающим, а также частным показателям материалоемкости.

Рассчитав общий показатель материалоемкости продукции за базовый и отчетный период, определяется отклонение по формуле

/\МЕ = МЗ1/ВП1- МЗ0/ВП0

Если материалоемкость продукции в отчетном периоде возросла по сравнению с предыдущим, следовательно, материальные ресурсы используются неэффективно, что приводит к снижению выпуска продукции.

Данная формула применяется при факторном анализе продукции: ВП = МЗ/МЕ. Используя способ цепных подстановок можно определить влияния материальных затрат и материалоемкости на объем продукции Аналогично проводится факторный анализ продукции за счет материальных затрат и материалоотдачи.

При анализе могут быть рассчитаны частные показатели использования материальных ресурсов (топливоемкость, энергоемкость, сырьеемкость и др.) как отношение стоимости отдельного вида ресурса к величине объема выпуска продукции.

Общая материалоемкость продукции будет представлять собой сумму частных показателей материалоемкости. Такой анализ позволит выявить перерасход ресурсов по конкретным видам материальных затрат.

Расчеты влияния частных показателей материалоемкости на выпуск продукции аналогичны показателям общей материалоемкости, например,

ВП = стоимость топлива /топливоемкость.

К частным показателям эффективности использования материальных ресурсов относится удельная материалоемкость. Удельная материалоемкость и выпуск продукции находятся под влиянием внутренних и внешних факторов, зависящих и не зависящих от деятельности организации. Внутренние факторы следует рассматривать с двух позиций: характеризующие уровень прогрессивности применяемых конструкторских решений (упрощение конструкций, сокращение количества деталей, изготовление из более дешевых и пр.) и отражающие прогрессивность технологического использования материалов, покупных полуфабрикатов, максимального использования отходов, ликвидация брака и т.д.

К внешним факторам следует отнести: изменение цен на потребляемые сырье и материалы, топливо, энергию; невыполнение поставщиками обязательств, качеству поставляемого ими исходного сырья.

Анализ этого показателя позволяет выявить влияние стоимости израсходованных материалов на единицу продукции и уровень отпускных цен.

МЕ уд = расход конкретного вида материалов на единицу продукции / выпуск продукции в денежном выражении

Если /\M / ё со знаком минус, можно сделать вывод, что материальные ресурсы используется эффективно оно приводит к дополнительному выпуску продукции. Факторный анализ влияния удельной материалоемкости на выпуск продукции проводится по формуле

ВП = расход материалов/мЕуд.

Кроме того, можно рассчитать влияние на себестоимость продукции (работ, услуг) эффективного использования в целом материальных затрат, а также частных показателей для определения резервов снижения себестоимости продукции, а следовательно, к росту прибыли и рентабельности. себестоимости мз = /\МЕ * ВП1

Полученный положительный результат свидетельствует об неэффективном использовании материальных затрат, что, в конечном итоге, приводит к росту себестоимости продукции и, соответственно, к снижению прибыли и рентабельности.

Завершающим этапом анализа эффективности использования материальных ресурсов являются рекомендации по снижению норм расходов материалов и материальных затрат, не использованных в отчетном году, а также по внедрению в производственный процесс комплекса организационно-технических мероприятий, позволяющих сократить отходы и потери, и в конечном счете, экономию материальных ресурсов и дополнительный выпуск продукции.

26. Анализ эффективности капитальных и финансовых вложений (инвестиционный анализ)

Инвестиции представляют собой денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, лицензии, кредиты, любое имущество, имущественные права или интеллектуальные) ценности, вкладываемые в объекты предпринимательской и другой деятельности с целью получения прибыли (дохода).

Вложение средств в п В заключение формируются основные принципы инвестиционной политики с учетом соотношения временных показателей, использованных в расчете лучшего варианта. Таким образом, стратегия долгосрочного инвестирования предусматривает определение направлений/ инвестиционного развития предприятия, обеспечивающее положительную текущую стоимость денежных потоков.

В процессе долгосрочного планирования и разработки стратегии инвестиционного развития предприятия большое значение имеет анализ структуры капитальных вложений и источников их финансирования. На этом этапе определяется потенциальная возможность долгосрочного инвестирования с учетом соответствующих средств финансирования. Оптимальная структура источников финансирования капитальных вложений будет зависеть от экономического положения и стратегических приоритетов предприятия. Значительное место занимает обобщающий анализ инвестиционного развития предприятия, на основании которого можно оценить объем и структуру инвестиций, а также капитальные вложения по видам воспроизводства основных фондов.

Анализ начинают с оценки динамики объема и структуры капитальных вложений в сметных ценах по основным направлениям воспроизводства основных фондов.

Дальнейший анализ динамики объема и структуры инвестиций ведется по конкретным группам и видам основных фондов: изучаются темпы роста незавершенных инвестиций, выясняются причины их увеличения, оценивается изменение удельного веса долгосрочных инвестиций в основные фонды в отчетном периоде по сравнению с предыдущим.

Важным моментом инвестиционного анализа является оценка динамики средств по составу и структуре капитальных вложений. В качестве основных источников финансирования используются собственные (амортизация нематериальных активов и основных средств, чистая прибыль) и привлеченные (кредиты банков, целевое финансирование из бюджета, заемные средства других предприятий) средства.

Далее предстоит определить влияние следующих факторов на величину инвестиций:

• объема продукции, работ, услуг;

• уровня налоговых платежей в бюджет;

• доли прибыли, направляемой на финансирование долгосрочных инвестиций;

• структуры источников собственных средств финансирования;

• объема привлеченных средств.

Влияние факторов на изменение величины источников финансирования инвестиционных проектов оценивают по формуле (123), используя табл. 51:

IC = (Q*KNxKpxKqp):(Ku6хKIC). (123)

Используя индексный метод, можно с помощью этих показателей рассчитать влияние отдельных факторов на величину источников финансирования долгосрочных инвестиций.

Положительное влияние на величину финансирования долгосрочных инвестиций оказало повышение рентабельности продукции, работ, услуг и изменение структуры источников собственных средств, способствовавшее увеличению доли амортизации основных фондов.

Приобретение ценных бумаг, долевое участие в деятельности другого предприятия, займы под векселя или иные долговые обязательства представляют собой финансовые инвестиции.

Цель финансовых инвестиций — получение дохода и сохранение капитала от обесценивания.