2015-06-10

2015-06-10 1444

1444В равновесной ситуации цены пут и колл опционов связаны друг с другом (так же как процентные ставки и цена базисных акций). Это отношение называется пут—колл паритетом (put—call parity). Можно вывести отношение пут—колл паритета составлением торговой стратегии, которая включает в себя:

1) покупку базисных акций;

2) продажу колл опциона;

3) покупку пут опциона на акции по той же самой цене исполнения.

В результате реализации данной стратегии будет получен следующий график выплат:

1 – доход от владения акциями,

2 – доход от пут опциона,

3 – доход от продажи кол опциона,

4 – доход от торговой стратегии.

Так как стоимость позиции в момент истечения опциона является определенной (безрисковой) и равняется в условиях эффективного рынка цене исполнения, Рх, текущая стоимость (или себестоимость) позиции должна равняться Рх, дисконтированной по безрисковой ставке.

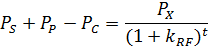

Уравнение пут-колл паритета:

PS – цена акции в момент истечения опциона,

PP – цена пут опциона,

PC – цена колл опциона,

PX – цена исполнения,

kRF – безрисковая процентная стака,

t – время до момента истечения опциона.