2015-06-10

2015-06-10 2084

2084Система показателей, характеризующая эффективное использование оборудования состоит из показателей, отражающих его использование по численности, времени работы и мощности.

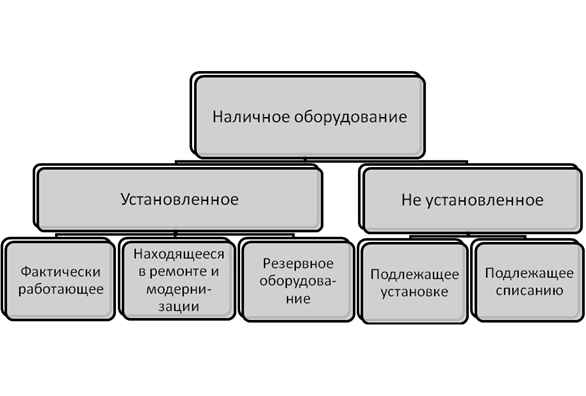

Для характеристики количественного использования оборудования его группируют по степени использования (рис.6).

Рис. 6. Состав наличного оборудования

Рис. 6. Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

· коэффициент использования парка наличного оборудования (Кн):

· коэффициент использования парка установленного оборудования (Ку):

· коэффициент использования оборудования сданного в

эксплуатацию (Кэ):

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования анализируют использование оборудования по времени: баланс времени работы и коэффициент его сменности (табл. 30).

Таблица 30

Показатели, характеризующие фонд времени использования

оборудования

| Показатель фонда времени | Условное обозначение | Формула расчета | Примечания |

| Календарный фонд | Тк | Тк=Тк.д*24 | Тк.д - число календарных дней за анализируемый период, дн. |

| Номинальный (режимный) фонд | Тн | Тн=Трсм*tсм | Трсм - число рабочих смен за анализируемый период; tсм – продолжительность рабочей смены, час |

| Эффективный (реальный) фонд | Тэф | Тэф=Тн-Тпл | Тпл – время планового ремонта, час |

| Полезный (фактический) фонд | Тф | Тф=Тэф-Тпр | Тпр – время внеплановых простоев, час |

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:

Кз = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кз * Ки

Учет и оценка основных фондов позволяют судить об их количественной доле в общем составе элементов экономики предприятия. Суждение же о том, как хозяйствование этими фондами (качественная сторона) влияет на изменение его экономики и структуры, можно получить только из рассмотрения групп показателей.

Фондовооруженность труда (Фр). определяется как отношение стоимости основных фондов (Ф) к числу рабочих на предприятии, работавших в наибольшую смену (ч):

Фв = Ф/ч.

Рентабельность основных производственных фондов (Р) характеризует величину прибыли, приходящейся на 1 руб. фондов, и определяется как отношение прибыли (П) к стоимости фондов (Ф):

Р = П/Ф.

Помимо перечисленных имеются и другие показатели использования основных фондов, в том числе показатели технического состояния фондов, возраста, структуры фондов и т.п.

Производительность труда (Пт) также можно определять через показатели использования фондов путем умножения показателя фондоотдачи на показатель фондовооруженности:

Пт = Фотд ×Фв.

Коэффициент износа различных видов или групп основных фондов:

где Зи — стоимость износа тех же основных фондов, что Ки; Фп — первоначальная стоимость всех или отдельных видов, групп основных фондов.

Показатели, позволяющие судить и оценивать состав и структуру основных фондов:

1. Коэффициент обновления основных фондов:

где Фввед — стоимость вновь введенных основных фондов за определенный период;

Фкг — стоимость основных фондов на конец того же периода.

2. Коэффициент выбытия основных фондов.

где Фвыб — стоимость выбывающих основных фондов за определенный период;

Фнач — стоимость основных фондов на начало того же периода.

3. Коэффициент прироста основных фондов:

где Фввед — стоимость вновь введенных основных фондов за определенный период;

Фвыб — стоимость выбывших основных фондов за определенный период.

Рост показателя фондоотдачи и снижение фондоемкости продукции свидетельствуют об улучшении использования основных фондов и наоборот.

Для повышения эффективности использования основных фондов необходимо повышение степени их загрузки, особенно их активной части, обновление фондов (об этом можно судить по изменению вышеназванных коэффициентов), использование прогрессивного оборудования, современных технологий и квалифицированных работников.

Основными путями улучшения использования ОПФ являются следующие:

1. техническое перевооружение и модернизация оборудования; автоматизация производства и управления;

2. повышение удельного веса действующего оборудования и увеличения активной части основных фондов;

3. увеличение времени работы оборудования за счет повышения длительности ремонтных пробегов, сменности работы, своевременного и качественного ремонта;

4. интенсификация использования оборудования за счет увеличения скорости производственных процессов, наращивания единичной мощности аппаратов;

5. совершенствование организационных факторов.