2015-06-16

2015-06-16 1824

1824В теории оценки различают три вида износа: физический, функциональный и внешний. При этом физический и функциональный износы, определяющие полезность актива, зависят от физических характеристик и доходных свойств самого объекта: материалов и архитектурно-планировочных характеристик объекта. А внешний износ зависит от окружения и экономики среды, в которой находится объект. Другими словами, физический износ и функциональный износ зависят от свойств самого актива, а внешний — от свойств внешней среды.

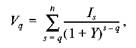

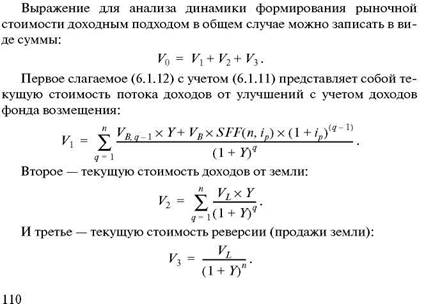

Действительно, с точки зрения доходного подхода рыночную стоимость актива на любой момент времени можно определить как текущую стоимость оставшегося потока доходов, которые планируется в будущем получить от его использования.

Следовательно, в общем случае стоимость актива на некоторый q-й момент времени (остаточную стоимость) можно определить так:

(3.2)

(3.2)

где п — срок экономической жизни, q — момент времени оценки стоимости, Y — некоторая норма дисконтирования, определяющая доходность актива.

западные оценщики экономический износ и срок полезного использования определяют на основании следующего утверждения: остаточная экономическая стоимость (рыночная стоимость) объекта в каждый момент времени должна быть равна дисконтированному потоку будущего дохода, приносимого этим объектом.

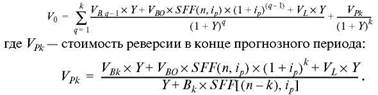

Исследования показывают, что изменение стоимости амортизируемого актива для целей оценки хорошо описывается следующим выражением:

(3.3)

(3.3)

где Vq — остаточная рыночная стоимость актива на q-й момент времени, Vo — первоначальная рыночная стоимость актива, п — срок экономической жизни актива, i а — ставка процента функции изменения стоимости или функции износа, bal(n, q, ia) — функция изменения стоимости актива во времени:

(3.4)

(3.4)

Здесь а(п, ia) — фактор текущей стоимости аннуитета (СМ, КСЕРОКОПИЮ).

При заданных значениях п, ia и известной величине начальной рыночной стоимости Vo данная функция позволяет нам спрогнозировать величину остаточной стоимости актива на любой момент времени д.

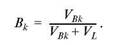

Функцию, дополняющую функцию изменения стоимости до единицы, назовем функцией износа:

(3.5)

(3.5)

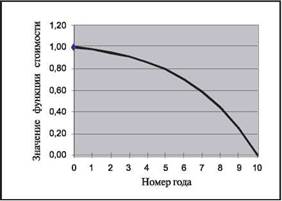

При ставке ia, стремящейся к нулю, характер изменения функции (3.4) будет соответствовать линейному закону. При положительных значениях ставки ia функция (3.4) будет выпукла вверх, а износ актива, соответствующий ей, будет прогрессирующим (ускоряющимся, см. рис. 3.2). И, наконец, при отрицательных значениях ставки iа функция (3.4) будет выпукла вниз, а износ актива будет регрессирующим (замедляющимся).

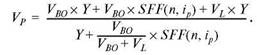

Линейный закон изменения функции (3.4) соответствует частному случаю экономического износа — линейному износу:

|

(3.6)

(3.6)

Рисунок 3.2 – Кривая износа актива

Другими словами, износ можно определить как нарастающую утрату полезности актива. Заметим, что динамика морального (функционального) износа в строительстве, включающая две его формы (первую и вторую), аналогична динамике прогрессирующего износа. Первая форма связана со снижением стоимости возведения аналогичных зданий. Вторая форма определяет устаревание здания или его элементов по отношению к современным архитектурным объемно-планировочным, конструктивно-технологическим, санитарно-гигиеническим и другим требованиям. В целом можно говорить о трех моделях износа: первая — прогрессирующий износ, вторая — линейный износ и третья — регрессирующий износ.

Взаимосвязь износа и возмещения

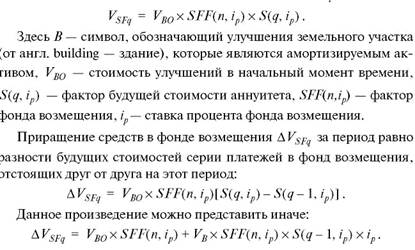

Напомним, что фонд возмещения (ФВ, в английском варианте SF—sinking fund) предназначен для аккумулирования денежных средств с учетом сложного процента. Накопление средств VSF в фонде возмещения в q-й момент времени равно будущей стоимости серии платежей, каждый из которых равен

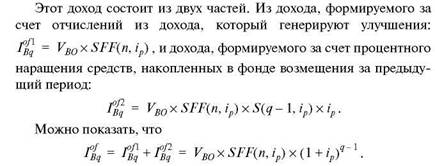

Приращение средств в фонде возмещения представляет собой доход собственника, используемый для возврата капитала:

(3.7)

(3.7)

(3.8)

Из (3.7) следует, что при iР = 0 дополнительный доход  равен нулю и фонд возмещения становится обычным фондом бухгалтерской амортизации. При iР > 0 дополнительный доход

равен нулю и фонд возмещения становится обычным фондом бухгалтерской амортизации. При iР > 0 дополнительный доход  больше нуля, т.е. фонд возмещения обеспечивает не простое накопление средств, а накопление с учетом сложных процентов.

больше нуля, т.е. фонд возмещения обеспечивает не простое накопление средств, а накопление с учетом сложных процентов.

| (3.9) |

Заметим, что в денежном потоке от реверсии отсутствует составляющая улучшений, так как прогнозный период п в данном случае совпадает с концом их экономической жизни.

|

Если период анализа ограничен некоторым прогнозным периодом к, то при оценке объекта необходимо предусмотреть продажу оставшейся части актива. В этом случае выражение (3.9) будет выглядеть так:

Здесь VB0 — стоимость первоначальных инвестиций в изнашиваемую часть актива, а Вк — их доля в общей стоимости объекта в к-й момент времени:

| (3.10) (3.11) |

|

Доля стоимости улучшений Вк равна со знаком минус относительному изменению Ак стоимости актива за оставшийся до конца срока экономической жизни улучшений период:

Знаменатель данного выражения представляет собой модель коэффициента капитализации доходов в к-й момент времени:

(3.12)

(3.12)

Если VL=0, что соответствует оценке полностью истощаемого актива, (3.11) можно представить в следующем виде:

|

| (3.13) |

Выражение (1.16) преобразуется к следующему виду:

|

Это значит, что для полностью истощаемого актива оценка стоимости реверсии в к-й момент времени, определяемая по формуле (3.13), полностью совпадает со стоимостью, определяемой с использованием функции изменения стоимости (3.4).

Из анализа (3.12) следует, что коэффициент капитализации по мере приближения к концу срока экономической жизни улучшений возрастает.

При к=0 выражение для оценки стоимости реверсии (3.11) приобретает следующий вид:

(3.14)

(3.14)

Числитель (3.14) равен доходу 1-го года:

Он состоит из трех составляющих: дохода на инвестиции, вложенные в улучшения VB0 x Y, дохода для возврата инвестиций VB0 х SFF(n, ip), при условии их эксплуатации в течение всего срока экономической жизни, и дохода на инвестиции, вложенные в приобретение земельного участка VL x Y.

Можно показать, что при к = 0 стоимость (3.14) реверсии  , т.е. стоимость реверсии при отсутствии прогнозного периода равна первоначальной стоимости актива.

, т.е. стоимость реверсии при отсутствии прогнозного периода равна первоначальной стоимости актива.

Для полностью истощаемого актива выражение (3.14) будет выглядеть так:

(3.15)

(3.15)

Это означает, что стоимость реверсии в начальный момент времени для истощаемых и неистощаемых активов равна их первоначальной стоимости.

Как было отмечено выше, технология возмещения потерь от износа должна быть тесно связана с его динамикой. Основная цель возмещения состоит в том, чтобы за счет дохода ФВ (основного и дополнительного) обеспечить компенсацию потерь стоимости улучшений. Эта цель может быть достигнута, если ставка процента ip фонда возмещения будет равна ставке процента ia функции износа. Более того, равенство ip = ia позволяет в любой момент времени эксплуатации доходного актива вне зависимости от срока обеспечить за счет фонда возмещения полную компенсацию потери стоимости актива.