2015-06-04

2015-06-04 3097

3097Особенностью функционирования рынка капитала является покупка не только миноритарных долей собственного капитала компании (менее 1% голосов), но и значительных пакетов акций, которые дают возможность кроме пассивного владения действенно влиять на принимаемые решения. В связи с этим в корпоративных финансах появились специфические термины: «покупка контроля», «право контроля», «премия за контроль».

Эти термины объединяют следующие положения:

• Существует высокая положительная зависимость между эффективностью работы менеджмента компании и наблюдаемой рыночной стоимостью ее акции.

• Право контроля и принятия решений имеет собственную цену (справедливую стоимость).

• Цена акции миноритарного владения меньше, чем цена акции мажоритарного контроля.

Многочисленные участники операций покупки и продажи контроля, а также профессиональные посредники и консультанты с течением времени сформировали особую часть финансового рынка.

Рынок корпоративного контроля — это совокупность отношений, связанных с передачей контроля над различными выгодами корпораций (АО) от одних групп собственников к другим посредством рыночного механизма, с помощью которых реализуется процесс конкуренции за управление активами и их перемещение к более эффективному собственнику.

Активом на рынке корпоративного контроля является право собственности на доли корпорации (обыкновенные голосующие акции).

Актив, продаваемый на рынке корпоративного контроля, специфичен как с точки зрения его характеристик, так и с точки зрения процесса ценообразования.

Подобно ценам на других финансовых рынках, на рынке корпоративного контроля цены в особенно большей степени зависят от информации.

На рынке корпоративного контроля происходят два разноплановых движения: 1. Интеграция реализуется через слияния и поглощения.

2. Дезинтеграция объединяет процессы выделения и разделения компаний. Различают три основные формы приобретения контроля:

- поглощение,

- получение контроля над советом директоров,

- переход акционерного капитала в частную собственность определенной группы.

Важный момент финансовой аналитики — количественная оценка премии за контроль и переход от оценки миноритарной доли к оценке мажоритарной доли. Чем менее защищены права инвестора-собственника, тем выше премия за контроль. Обычно премия за контроль колеблется в диапазоне 20—60%.

Предложены различные алгоритмы выявления этой премии и фиксации ее в оценке контрольного пакета, например метод концентрации капитала (коэффициента зависимости), по которому премия за контроль увязывается с распределением долей.

Коэффициент зависимости равен сумме квадратов долей отдельных акционеров, доля которых больше 1%.

Коэффициент зависимости более 0,3 дает премию за контроль выше 50%.

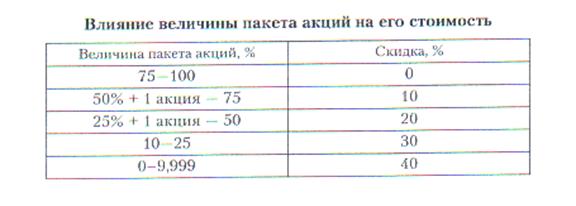

Ряд аналитиков ориентируется на рекомендации саморегулируемых организаций оценщиков (СРО) и оценки в эмпирических исследованиях. Возможные коррекции стоимости мажоритарного пакета показаны в таблице: