2015-06-16

2015-06-16 9911

9911На предприятиях, которые имеют небольшое количество синтетических счетов, может использоваться один из упрощённых вариантов мемориально- ордерной формы учёта, который принято называть формой «Журнал-Главная» (см. рис. 2.).

Аналитические книги

Аналитические книги

|

записьсверка

записьсверка

Рис. 2. Схема учёта по форме «Журнал-Главная»

При таком варианте хронологическая регистрация мемориальных ордеров соединяется с записями по синтетическим счетам в одной книге, которая имеет название «Журнал-Главная».

При использовании данной формы учёта большинство операций на протяжении месяца группируются в вспомогательных накопительных ведомостях. По этим ведомостям раз в месяц составляются мемориальные ордера.

Данные с мемориальных ордеров ежемесячно заносят в регистр синтетического учёта – книгу «Журнал-Главная», которая представляет собой оборотно-сальдовый баланс предприятия и является основанием для составления сальдового баланса утверждённой формы. Учёт в книге «Журнал-Главная» ведут, как правило, по синтетическим счетам.

В эту книгу сначала записываются:

1. остатки по счетам на начало отчетного периода;

2. затем все операции по документам;

3. после чего определяется оборот за отчетный период (при этом проверяется правильность записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов);

4. вычисляются остатки по счетам на конец отчетного периода;

5. по данным остатков на счетах составляется заключительный баланс.

Эта форма находит применение в организациях с небольшой численностью работающих и незначительным количеством хозяйственных операций. В этом случае обеспечивается наглядность записей, книгу ведет один бухгалтер.

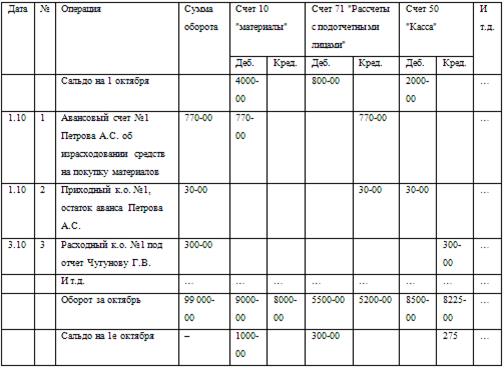

Журнал-Главная

| Дата | № операции | Документ и содержание хозяйственной операции | Сумма оборота | Счет ___ | Счет ___... | |||

| Д | К | Д | К | |||||

Пример Формы книги журнал-главная представлен в таблице 1.

Таблица 1

Преимущества и недостатки формы учёта «Журнал-Главная»

| Преимущества | |

| 1. Контроль записей | Расположение на одном развороте листа одновременно хронологической и систематической записи делает регистр наглядным и позволяет легко избегать ошибок при отображении операций или их поиске |

| 2. Наглядность | Все синтетические счета располагаются вместе, что улучшает наглядность данных, разнесённых по счетам |

| 3. Простота в обучении | Техника ведения учёта по книге Журнал-Главная усваивается легко и быстро и не требует высокой квалификации учетчиков |

| Недостатки | |

| 1. Неудобство | При большом количестве счетов является очень громоздким и неудобным в пользовании |

| 2. Ограничено количество счетов | Максимальное количество счетов для ведения книги Журнал-Главная составляет 20-25 шт. |

| 3. Ограниченность в разделении учётной работы | Соединение в одной книге хронологической и систематической записей ограничивает возможность разделения учётной работы |

Показанные недостатки ограничивают сферу использования формы ведения бухгалтерского учёта «Журнал-Главная». Она используется только на тех предприятиях, которые пользуются сравнительно небольшим количеством синтетических счетов.

3. Упрощённая форма ведения учета

Небольшие предприятия используют упрощённую форму ведения бухгалтерского учёта.

Для организации учёта по упрощённой форме небольшое предприятие на основе типового Плана счетов бухгалтерского учёта составляет рабочий план счетов, который позволяет вести учёт средств и источников их образования в регистрах на основе главных счетов и обеспечивает контроль за наличием и сбережением имущества, использованием обязательств и достоверностью данных бухгалтерского учёта.

При использовании упрощённой формы бухгалтерского учёта применяют книги учёта хозяйственных операций, в которых отображают остатки на бухгалтерских счетах и регистрируют все операции, осуществлённые на предприятии, в хронологической последовательности.

Для этого необходимы четыре книги: книга денежных операций, книга продаж, книга приобретения, книга начисления заработной платы. Среди них книга денежных операций является единственной, где находят отображение все платежи и доходы предприятия.

Кроме того, может быть полезным отдельное ведение кассовой книги и книги учёта запасов (рис. 4.).

|

Условные обозначения:записьсверка

Условные обозначения:записьсверка

Рис. 2.12. Схема упрощённой формы бухгалтерского учёта

Последовательность заполнения учетных регистров при упрощенной форме ведения бухгалтерского учета:

1. При упрощенной (простой) форме бухгалтерского учета, используемой на небольших предприятиях, применяется Книга учета хозяйственных операций (фактов хозяйственной деятельности), в которой каждая операция в хронологическом порядке с указанием номера, суммы и содержания сразу отражается на счетах бухгалтерского учета.