2015-06-04

2015-06-04 6729

6729В толковом словаре русского языка [9. — С. 759] дано определение отчетности как «оправдательных документов, содержащих отчет о работе, о произведенных расходах». Отчетность, формируемая в рамках предприятия, раскрывает различные стороны его функционирования и основывается на взаимосвязанных и взаимодействующих видах хозяйственного учета и в соответствии с ними подразделяется на оперативную, бухгалтерскую (финансовую), налоговую и статистическую.

Оперативная отчетность характеризует отдельные фрагменты деятельности предприятия и используется для нужд текущего управления и контроля (например, отчет кассира о движении наличных денег в кассе, отчет о выполнении плана отгрузки и реализации продукции). Для отражения информации применяются различные измерители: натуральные, трудовые и стоимостные. По периодичности она подразделяется на внутрисменную, суточную, недельную, декадную, месячную.

Бухгалтерская отчетность строится на основе данных оперативного, финансового, управленческого учета и рассматривает финансово-хозяйстврн- ную деятельность предприятия в целом.

Налоговая отчетность представляется в органы налоговой службы и внебюджетные фонды и характеризует состояние обязательств предприятия, связанных с исчислением и уплатой налогов и других обязательных платежей. По периодичности различают квартальную, полугодовую, девятимесячную и годовую налоговую отчетность.

Статистическая отчетность предназначена для обобщения и анализа данных в рамках отдельных сегментов (отраслей, регионов) или экономики в целом (сведения о численности, заработной плате и движении работников, производительности труда, качестве продукции и др.). По периодичности выделяют недельную, декадную, месячную, квартальную, полугодовую, годовую, выборочную отчетность.

Бухгалтерская отчетность — важнейшая часть информационной системы, формируемой в рамках предприятия. Общие принципы оформления бухгалтерской отчетности определены международным стандартом финансовой отчетности № 1 «Представление финансовой отчетности» [10]. Регулирование основ формирования бухгалтерской отчетности в России, наряду с Федеральным законом «О бухгалтерском учете» [6], осуществляется в соответствии с ПБУ 1/98 «Учетная политика организации» [11], определяющим принципы формирования бухгалтерских данных, ПБУ 4/99 «Бухгалтерская отчетность организации» [12], регламентирующим состав и структуру отчетности, порядок оценки ее показателей, правила ее представления.

Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как система показателей, отражающих положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Используя сформированную в рамках бухгалтерского учета и представленную в бухгалтерской отчетности информацию, предприятия и организации вырабатывают тактику и стратегию финансового развития — оценивают возможные риски предпринимательства, изыскивают рычаги для повышения эффективности производственных и финансовых вложений, выбирают наиболее привлекательные сферы для инвестиций, устойчивых в финансовом отношении партнеров.

Бухгалтерская отчетность состоит из взаимосвязанных форм и включает в себя:

а) баланс, содержащий информацию о средствах (активах) и об источнике их образования (капитал, в российском учете - пассив);

б) отчет о прибылях и убытках (финансовых результатах), имеющий расшифровку основных направлений доходов, понесенных расходов и конечных результатов деятельности (прибылях и убытках);

в) приложения к балансу и отчету о прибылях и убытках, раскрывающие данные о движении денежных средств, капитала и других показателей отчетности;

г) пояснительную записку, объясняющую основные моменты учетной политики и раскрывающую причины изменений в финансовом положении.

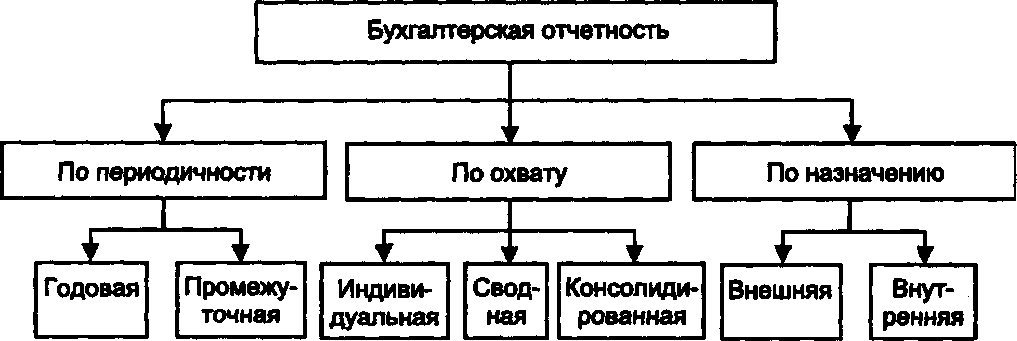

Бухгалтерская отчетность составляется за отчетный период. Отчетным периодом признается финансовый год — с 1 января по 31 декабря. Каждому показателю итоговой отчетности соответствует оправдательный (первичный) документ, и все данные текущего учета находят отражение в итоговых показателях отчетности. Это вытекает из сплошного и непрерывного документирования всех хозяйственных операций на предприятии. Российская отчетность составляется на русском языке, в валюте РФ — в рублях. Руководитель и главный бухгалтер несут ответственность за составление отчетности. Бухгалтерскую отчетность можно классифицировать по различным признакам: по периодичности, по охвату, по назначению (рис. 4.2).

Рис. 4.2. Классификация бухгалтерской отчетности Рис. 4.2. Классификация бухгалтерской отчетности |

По периодичности бухгалтерскую отчетность подразделяют на годовую (составляется за финансовый год) и промежуточную (за месяц, нарастающим итогом за квартал, полугодие, девять месяцев).

По охвату отчетность делят на индивидуальную, сводную и консолидированную. Индивидуальная отчетность характеризует положение и результаты деятельности отдельного хозяйствующего субъекта — юридического лица. Сводная составляется министерствами и ведомствами для статистического обобщения показателей или внутри юридического лица на основании данных по его подразделениям и филиалам, не являющимся самостоятельными юридическими лицами. Консолидированная отчетность составляется финансовой группой (материнская компания и ее дочерние предприятия), рассматриваемой в качестве единой хозяйствующей организации.

По назначению отчетность делят на внутреннюю и внешнюю. Внешняя — служит источником информации для внешних пользователей о финансовой устойчивости, результатах финансовой и хозяйственной деятельности, платежеспособности экономического субъекта. Внешняя отчетность в международной практике подлежит обязательной публикации в средствах массовой информации, специальных изданиях и буклетах и называется публичной.

Внешняя отчетность отдельных российских предприятий (акционерных обществ, банков, бирж и др.) также подлежит опубликованию в средствах массовой информации. Перед опубликованием отчетность подвергается обязательной аудиторской проверке, цель которой состоит в подтверждении достоверности отчетных данных. Внутренняя отчетность удовлетворяет информационные потребности самого субъекта в процессе принятия им управленческих решений и строится на данных управленческого учета.

Наибольшей информативностью обладает финансовая отчетность, которая составляется по итогам производственно-хозяйственной и финансовой деятельности организации в целом за год и предназначена для внешнего пользования.

Бухгалтерская отчетность, признанная важнейшим источником информации, служит для оценки и анализа динамики ресурсов фирмы, для прогнозирования доходов, расходов и рисков, связанных с этими показателями, для определения инвестиционной привлекательности фирмы и др. На основе информации, представленной в отчетности, пользователи — юридические и физические лица — принимают решения, заключают сделки с партнерами, оценивают платежеспособность и финансовую состоятельность клиентов и возможные риски предпринимательства. Бухгалтерская отчетность позволяет принимать управленческие решения на макро- и микроуровнях.

Финансовая отчетность организаций представляет интерес для широкого круга пользователей. Как показано на рис. 4.3, пользователей бухгалтерской информации можно подразделить на две основные группы: внешние и внутренние.

Внутренние пользователи, такие, как администрация, служащие, производственный персонал, имеют свободный доступ ко всей необходимой и полезной для управления информации (данные управленческого и финансового учета) и несут ответственность за принимаемые управленческие решения. К внутренним пользователям финансовой отчетности также относятся [13. — С. 14—16] владельцы организаций (полные товарищи, коммандитисты, акционеры, пайщики и т.п.). Собственникам учетная информация необходима для оценки финансовых перспектив организации в будущем и возможности получения доходов в виде дивидендов.

Внешние пользователи функционируют вне предприятий, их следует разбить на следующие подгруппы: пользователи с прямым финансовым интересом, с косвенным финансовым интересом, без финансового интереса.

Пользователи с прямым финансовым интересом — настоящие и потенциальные инвесторы и кредиторы, а также кредитующие банки, которые на ос

нове отчетной информации разрабатывают варианты предоставления займов, определяют вероятность и сроки их возврата. Предмет анализа этой группы — финансовое положение фирмы, финансовые результаты ее работы, ликвидность баланса.

Пользователи

финансовой (бухгалтерской) информации

| Совет директоров | Правление | |

| - | Участники (собственники) организации | |

| Менеджеры |

| Внутренние пользователи |

| С прямым финансовым интересом |

Руководители подразделений

Мастера

Служащие

| Т |

Настоящие инвесторы

Потенциальные инвесторы

Кредитующие банки

| Внешние пользователи |

С косвенным финансовым интересом

Налоговые органы

Финансовые органы

Обслуживающие банки

Без финансового интереса

Органы статистики

- Арбитраж

Аудиторские фирмы

Профсоюзы

Страховые компании

I- Заказчики

Рис. 4.3. Классификация пользователей бухгалтерской информации

Пользователи с косвенным финансовым интересом представлены налоговыми и финансовыми органами, обслуживающими банками, правительственными учреждениями, страховыми компаниями, профсоюзами и т.д. Финансовым органам и правительственным учреждениям учетная информация необходима для того, чтобы контролировать поступление средств в федеральный и местные бюджеты, корректировать финансовую политику через систему налогообложения. Налоговые службы на основании отчетной информации следят за правильностью поступления налогов. Банковские учреждения и страховые компании на основе финансовой информации оценивают

возможность заключения договоров с организациями по расчетным операциям и страхованию. Профсоюзы заинтересованы в получении информации об экономической жизнеспособности организации в плане занятости и оплаты труда. К этой группе можно отнести также заказчиков, которые имеют интерес к информации о перспективах функционирования предприятия.

Третья группа пользователей (без финансового интереса) включает органы статистики, арбитраж, аудиторские фирмы. Пользователей этой группы отчетная информация интересует с целью проверки правомерности и законности совершаемых операций (арбитраж, аудиторские фирмы) или с целью получения статистической информации (органы госстатистики) для проведения экономического анализа на макроуровне.

При формировании финансовой отчетности МСФО рекомендуются два основополагающих допущения: метод начисления и непрерывность деятельности.

Пользователи предъявляют к бухгалтерской отчетности определенные требования, поскольку на решения, принимаемые на основе отчетных данных, оказывает непосредственное влияние качество последних. Такие требования называются качественными характеристиками отчетной информации. МСФО выделяют четыре основные качественные характеристики (рис. 4.4): понятность, уместность, надежность, сопоставимость.

Понятность информации означает ее доступность для понимания пользователями при условии, что те, в свою очередь, обладают определенным уровнем знаний.

Уместность информации определяется ее возможностью оказывать влияние на экономические решения, помогая пользователям оценивать прошлые, настоящие и будущие события, подтверждать или исправлять их прошлые оценки.

Уместность рассматривается с точки зрения характера информации и ее существенности. В некоторых случаях одного характера информации достаточно для того, чтобы определить ее уместность. Например, сообщение о новом сегменте может повлиять на оценку рисков и возможностей, имеющихся у компании, независимо от существенности результатов, достигнутых новым сегментом в отчетном периоде. Наиболее часто важное значение имеют как характер, так и существенность.

Согласно международным стандартам (как и российским) информация признается существенной, если ее пропуск или искажение могут повлиять на экономическое решение пользователей, принятое на основании финансовой отчетности. Существенность зависит от размера объекта или ошибки, оцениваемых в конкретных условиях пропуска или искажения.

Надежной считается такая информация, в которой нет существенных ошибок и искажений, и когда пользователи могут положиться на нее. Надежность информации обеспечивается: ее правдивым представлением (информация должна соответствовать действительному положению дел); преобладанием содержания над формой (события в отчетности должны отражаться исходя из их экономического содержания, а не только их юридической формы); нейтральностью (на формирование отчетности не должны оказывать влияние субъективные мнения ее составителей); осмотрительностью (выражается в

Принципы подготовки и представления финансовой отчетности

| Основополагающие допущения |

Понятность

| Уместность |

Учет по методу начислений

| Непрерывность деятельности |

Характер информации[1]

Существенность

Надежность

Правдивое представление

Преобладание сущности над формой

Нейтральность

Осмотрительность

Полнота

Сопоставимость

Ограничения уместности и надежности

Своевременность

Баланс между выгодами и затратами

Баланс между качественными характеристиками

Достоверное объективное представление

жет сделать отчетность ложной или дезориентирующей, а следовательно, ненадежной и несовершенной с точки зрения ее уместности.

Сопоставимость информации означает сравнимость данных, отражаемых в отчетности, с соответствующими данными прошедших периодов или данными других компаний. Сравнимость обеспечивается через постоянство методов ведения учета, кроме того, большинство форм отчетности содержит данные за предыдущий период по аналогичным показателям.

Ограничениями уместности и надежности выступают:

Своевременность представления информации. В целях своевременного принятия управленческого решения данные о хозяйственной операции могут понадобиться до того момента, когда все аспекты этой операции станут известны. Тем самым снижается надежность информации. И наоборот, если представление информации задерживается до выяснения всех аспектов, информация может оказаться чрезвычайно надежной, но потеряет свою уместность. Поэтому необходим выбор оптимального баланса между надежностью информации и ее уместностью.

Баланс между выгодами и затратами. Выгоды, извлекаемые из информации, должны превышать затраты на ее получение. Соотнесение выгод и затрат осложняется тем, что, с одной стороны, затраты не обязательно ложатся на тех пользователей, которые получают выгоды, с другой стороны, выгодами могут воспользоваться не только те пользователи, для которых предназначена информация.

Баланс между качественными характеристиками. Задача состоит в достижении оптимального соотношения между качественными характеристиками, с тем чтобы реализовать основное предназначение финансовой отчетности. Относительная важность характеристик в различных случаях — это дело профессионального суждения бухгалтера.

Соответствие информации, содержащейся в финансовой отчетности, основным качественным характеристикам и бухгалтерским стандартам обеспечивает ее достоверное и объективное представление.

Контрольные вопросы к главе 4

Укажите номер правильного ответа.

1. Дайте определение принципов бухгалтерского учета

а) принцип — исходное положение теории, науки, учения о бухгалтерском учете;

б) принцип — инструктивный материал, регулирующий порядок ведения учетных записей;

в) принцип — стандарты бухгалтерского учета, разрабатываемые и утверждаемые организациями профессиональных бухгалтеров.

2. Кем формулируются принципы бухгалтерского учета

а) Министерством финансов РФ;

б) Комитетом по международным стандартам бухгалтерского учета;

в) учеными, ведущими исследования в области теории бухгалтерского учета;

г) никем не формулируются, так как принципы бухгалтерского учета, как и принципы естественных наук, существуют в природе независимо от мнения людей.

3. Прекратят ли принципы бухгалтерского учета действие при изменении экономической ситуации

а) в зависимости от происшедших изменений могут прекратить;

б) не прекратят, так как действие принципов не зависит от изменений в хозяйственной жизни;

в) действие принципов зависит от лиц, их разрабатывающих.

4. Каким критериям должны отвечать принципы бухгалтерского учета

а) уместность, объективность, существенность;

б) уместность, надежность, осуществимость;

в) уместность, объективность, осуществимость;

г) сопоставимость, объективность, осуществимость.

5. Обязательно ли принцип должен полностью соответствовать критериям его формирования

а) да, принцип должен соответствовать всем трем критериям;

б) так как критерии противоречат друг другу, то для получения желаемых результатов необходимо их разумное варьирование;

в) принцип должен отвечать хотя бы одному из критериев.

6. Какие принципы относятся к допущениям бухгалтерского учета

а) принцип полноты, принцип существенности и принцип денежного измерения;

б) непрерывность деятельности, имущественная обособленность, метод начислений, последовательность применения учетной политики;

в) принцип своевременности, денежного измерения и принцип двойственности.

7. Перечислите, какие из фактов находят свое отражение в бухгалтерском учете

а) выплата заработной платы;

б) оплата штрафа за загрязнение окружающей среды;

в) возрастной состав служащих;

г) умственный потенциал руководителей организации;

д) покупка автомобиля;

е) перемещение служащих по офису.

8. Какие принципы образуют правила ведения бухгалтерского учета

а) двойственности, денежного измерения, учетного периода, документального оформления;

б) обособленного предприятия, двойственности, непрерывности, последовательности, учетного периода;

в) существенности, надежности, непрерывности, последовательности.

9. Суть принципа обособленного имущества состоит в следующем

а) учет имущества и обязательств организации и его владельцев осуществляется в одной информационной совокупности;

б) расчетный счет предприятия существует обособленно от расчетных счетов владельцев этого предприятия;

в) имущество и обязательства организации существуют обособленно от имущества и обязательств собственника этой организации и других предприятий.

10. Что служит основанием для записи в учетные регистры

а) отчетность материально ответственных лиц;

б) первичный документ;

в) свершившиеся ФХЖ.

11. С какой целью на предприятии проводится инвентаризация

а) с целью сопоставления данных фактического наличия ценностей сданными бухгалтерского учета;

б) с целью выявления злоупотреблений и хищений;

в) с целью проверки выполнения своих обязанностей материально ответственными лицами.

12. В чем заключается основная цель формирования бухгалтерской отчетности

а) информирование различных групп пользователей о финансовом положении и результатах деятельности фирмы;

б) контроль за соблюдением законодательства РФ со стороны государственных органов;

в) использование бухгалтерских данных для оперативного управления.

13. Какие измерители используются для отражения данных оперативной отчетности

а) только стоимостные;

б) натуральные и трудовые;

в) натуральные, трудовые и стоимостные.

14. Какая отчетность характеризует обобщение данных в рамках отраслей, регионов и экономики в целом

а) оперативная;

б) бухгалтерская;

в) статистическая;

г) налоговая.

15. Какой документ определяет общие принципы формирования, состав и структуру бухгалтерской отчетности

а) единый План счетов бухгалтерского учета;

б) ПБУ4/99.

16. Информация о каких объектах бухгалтерского наблюдения отражается в бухгалтерском балансе

а) о доходах и расходах;

б) о прибылях и убытках;

в) об активах, капитале и пассивах.

17. Какие из нижеперечисленных пользователей бухгалтерской отчетности относятся к внешним пользователям с косвенным финансовым интересом

а) налоговые органы, обслуживающие банки, страховые компании;

б) органы статистики, аудиторские фирмы, арбитраж;

в) поставщики, кредитующие банки, инвесторы.

Ответы

|

Библиография

1. Бетге Й. Балансоведение. - М.: Бухгалтерский учет, 2000.

2. Вуд Ф. Бухгалтерский учет для предпринимателей. — М.: Аскери, 1993.

3. Энтони Р., РисДж. Учет: ситуации и примеры. - М.: Финансы и статистика, 1993.

4. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета. — М.: Финансы и статистика, 1997.

5. Мэтьюс М.Р., Перера М.Х.Б. Теория бухгалтерского учета. — М.: Аудит, ЮНИТИ, 1999.

6. О бухгалтерском учете. Федеральный закон от 21.11.96 г. №129-ФЗ. — М., 1996.

7. Методические указания по инвентаризации имущества и финансовых обязательств. Приложение к приказу Минфина РФ от 13.06.95 г. № 49.

8. Квалификационная характеристика должности «Главный бухгалтер». Утверждена постановлением Минтруда РФ от 12.11.2003 г. № 75.

9. Даль В. Толковый словарь живого великорусского языка. — Т. 2. — М., 1989.

10. Международные стандарты финансовой отчетности. Комитет по международным стандартам финансовой отчетности: Пер. Тарусина В.И. / Ред. коллегия: АС. Бакаев, JI.B. Горбатова, Т.Б. Крылова, М.В. Мельник, В.Ф. Палий, JI.3. Шнейдман. - М.: Аскери, 1999.

И. Положение по бухгалтерскому учету «Учетная политика предприятия» (ПБУ 1/98): Приказ Минфина РФ от 01.12.98 г. № 60н (в ред. от 30.12.99 г.).

12. Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99). Утверждено приказом Минфина РФ от 06.07.99 г. № 34н.

13. Нидлз Б., Андерсон X., Колдуэлл Д. Принципы бухгалтерского учета. — М.: Финансы и статистика, 1993.

в"494

Глава 5