2015-06-04

2015-06-04 3394

3394Согласно Положению по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) [4] амортизация объектов основных средств производится одним из следующих способов: линейный; списания стоимости пропорционально объему продукции (работ); уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования.

В соответствии с Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000) [6] для данной группы амортизируемых активов предусмотрены способы: линейный; списания стоимости пропорционально объему продукции (работ); уменьшаемого остатка.

Линейный способ предполагает равномерное начисление амортизации в течение всего планового периода эксплуатации объекта. Годовая сумма амортизационных отчислений рассчитывается исходя из первоначальной стоимости и срока полезного использования:

Л=—. (7-2)

п

| 11* |

где Аг — годовая сумма амортизационных отчислений; S„ — первоначальная стоимость; л — срок полезного использования.

163

Месячная величина амортизационных отчислений (Лм) определяется:

4.«М>

или

Л«=-% (7-4)

лх12

Причем Лг1 = Лг2 =... = Лги и Лм1 = =... = Лм12г„. С линейным методом связано такое понятие, как норма амортизации (N):

#=-100%, (7.5)

| Исходные данные для расчета амортизации, тыс. руб. |

| План линейной амортизации, тыс. руб. |

п

Таким образом, формулу (7.2) можно представить в виде:

Лг = 5пхЛГ. (7.6)

Используя данные, приведенные в табл. 7.1, составим план амортизации для линейного метода исходя из первоначальной (I вариант) и эксплуатационной (II вариант) стоимостей (табл. 7.2).

Таблица 7.1

|

Таблица 7.2

|

Из табл. 7.2 следуют выводы:

первоначальная стоимость объекта основных средств (в идеальных условиях экономики при отсутствии инфляции) в течение всего срока эксплуатации остается неизменной, равной стоимости объекта в момент его сдачи в эксплуатацию;

по российским (I) и американским (И) вариантам методик в течение всех пяти лет амортизационные отчисления одинаковы (30 тыс. руб. и 25 тыс. руб. соответственно);

накопленная амортизация увеличивается равномерно;

остаточная (балансовая) стоимость равномерно уменьшается: в российском варианте после пяти лет эксплуатации она равна 0 (первоначальная стоимость и начисленная амортизация сравнялись, т.е. учетная стоимость объекта (первоначальная или восстановительная) основных средств полностью распределена на расходы по периодам полезного функционирования); в американском варианте она достигла планируемой ликвидационной стоимости ОSjj = 25 тыс. руб.);

планирование стоимости выбытия и срока эксплуатации представляется вероятностным бухгалтерским процессом, связанным с погрешностями, что может существенно повлиять на финансовые показатели деятельности.

Линейный метод относится к числу наиболее распространенных. Его преимущество заключается в простоте расчетов и неизменности амортизационных отчислений различных отчетных периодов. Основу данного способа составляет предположение, что актив потребляется равномерно и приносит одинаковые выгоды в течение всего срока эксплуатации, что практически необоснованно.

| (7.7) |

Способ списания стоимости пропорционально объему продукции (работ) основан на учете натуральных показателей производительности актива в каждом отчетном периоде. Начисление амортизации производится исходя из первоначальной стоимости объекта основных средств и соотношения натурального показателя объема продукции (работ) в отчетном периоде и предполагаемого объема продукции (работ) за весь срок полезного использования этого объекта:

^-SnXjf'

причем

|

(7.8)

где Aj - сумма амортизационных отчислений i'-го года; S — первоначальная стоимость; п — срок полезного использования; Wj - объем продукции (работ) в /-ом периоде; W — предполагаемый объем продукции (работ) за и лет.

До 01.01.98 г. способ списания стоимости пропорционально объему продукции (работ) применялся в российском учете только в отношении автотран

спортных средств. В настоящее время в России, как и на Западе, такой подход распространен и на другие сферы деятельности.

Для иллюстрации данного метода недостаточно данных из табл. 7.1. Их необходимо дополнить показателями выработки. Предположим, что автомобиль за 5 лет эксплуатации должен преодолеть (W) 200 ООО км, причем фактические показатели пробега составили: за первый год (в^) — 50 ООО км, за второй (w2) - 60 ООО км, за третий (w3) — 40 000 км, за четвертый (w4) - 20 000 км, за пятый (w5) — 30 000 км. Данные расчета ежегодных амортизационных отчислений приведены в табл. 7.3.

Таблица 7.3 Расчет амортизации при способе списания стоимости пропорционально объему продукции (работ), тыс. руб.

|

Отметим, что накопленная амортизация увеличивается ежегодно прямо пропорционально объему выполненных работ.

Преимущество метода списания стоимости пропорционально объему продукции (работ) состоит в возможности его адаптации к непредвиденным изменениям режима эксплуатации актива, особенно в тех случаях, когда снижение или увеличение ожидаемых будущих выгод от использования объекта непосредственно связано с этим режимом. Существенный недостаток данного способа определяется тем, что каждая единица услуг актива, измеренная затратами рабочего времени или количеством выпущенных изделий, не всегда приносит одинаковый доход. Например, путь автомобиля, загруженного товаром, на автозаправочную станцию считается холостым пробегом.

Данный метод целесообразно использовать в отношении оборудования с заданными производительными характеристиками. На Западе этим способом пользуются в основном организации, занимающиеся добычей сырья, когда можно рассчитать общую стоимость месторождения и амортизировать его по мере разработки.

Кроме того, с использованием вышерассмотренных методов связана еще одна проблема: не принимается во внимание увеличение расходов на ремонт и техническое обслуживание актива, сокращающее доходы.

Следующие два метода относятся к дегрессивным, или ускоренным (убывающие показатели ускоренной амортизации). Они характеризуются уменьшающимися год от года амортизационными отчислениями: Ах > А2 >...> А„.

Еще в 1895 г. И.П. Шмелев, первым из российских авторов, подверг резкой критике равномерный линейный метод и настаивал на регрессивном (дегрессивном) методе, который долгие годы в России не получал признания. На практике создание системы ускоренной амортизации относится к 1981 г. [7. — С. 159]. Ее возникновение обусловлено рядом причин.

Многие виды основных средств производственного назначения действуют более эффективно в первые годы эксплуатации, пока они еще новые и имеют высокие производительные способности. Применение дег- рессивных методов позволяет соотнести размер амортизационных отчислений с отдачей от объекта, с получаемой от него выгодой. Кроме того, совершенствование технологий, научные открытия, появление новых материалов приводят к более быстрому моральному старению оборудования, что делает необходимым его замену значительно раньше, чем оно износится физически.

Еще одним аргументом в пользу ускоренных методов считается то, что с увеличением срока эксплуатации растут расходы на ремонт и техническое обслуживание основных средств. В итоге суммарное значение амортизационных отчислений и расходов на ремонт практически постоянно в течение всего периода полезного использования объекта.

| t |

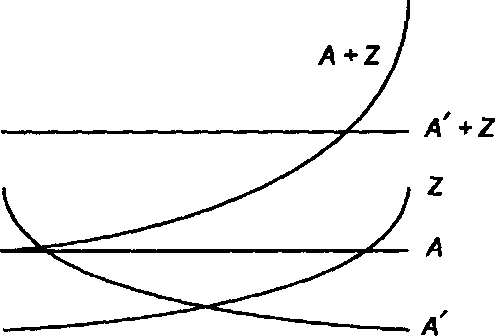

Графическое обоснование дегрессивной амортизации рассмотрено на рис. 7.3.

S,Z А

|

О

А - распределение амортизационных отчислений при прямолинейном методе; Z - расходы на ремонт объектов основных средств (возрастают по мере срока эксплуатации); (A+Z) - суммарный расход на ремонт и амортизационные отчисления при прямолинейном методе начисления амортизации; А' - распределение стоимости объектов основных средств S по убывающим показателям ускоренной амортизации; (А' + Z) - постоянный по периодам суммарный расход на ремонт и амортизационные отчисления при ускоренных методах амортизации; t - период эксплуатации

Рис. 7.3. Обоснование методов ускоренной амортизации

Различают арифметически и геометрически-дегрессивные методы амортизации. Первые характеризуются тем, что размер амортизационных отчислений уменьшается год от года на одинаковую величину — сумму дегрессии (d):

d = Al-A2 = A2-A3 =...=A„_l-An, (7.9)

или

d = Ai_1-A„ (7.10)

где d — const > 0; / = 2,...,n.

К арифметически-дегрессивным методам относится способ списания стоимости по сумме чисел лет срока полезного использования. В международной практике его называют методом суммы лет.

Специфической особенностью данного способа считается то, что сумма дегрессии соответствует величине амортизационных отчислений за последний год срока полезного использования: d = А„.

Годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта:

(7-11)

где Aj — сумма амортизационных отчислений /-го года;

S„ - учетная стоимость;

п — срок полезного использования;

К — сумма чисел лет срока службы объекта, которую можно исчислить по формуле

| (7.13) |

К=1 + 2 +...+п, (7.12)

или

„ л + 1 К = хп.

На основе исходных данных из табл. 7.1 составим план амортизации для способа списания стоимости по сумме чисел лет срока полезного использования (табл. 7.4).

При использовании геометрически-дегрессивных методов амортизационные отчисления снижаются год от года на определенный процент и образуют таким образом геометрический ряд. Суммы амортизации двух смежных периодов находятся в определенном постоянном соотношении (q) друг к другу:

А А2 _ 4,-1,-1/1Ч

"4-4-- V (7Л4)

| или |

| 9=- |

| (7.15) |

где q — const > 1; / = 2,..., п.

Таблица 7.4 План амортизации, соответствующий методу суммы лет, тыс. руб.

|

Условиям геометрически-дегрессивной амортизации соответствует способ уменьшаемого остатка. Данный метод предполагает применение линейной нормы амортизации в отношении балансовой (остаточной) стоимости. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ:

/=1

Sn-lAj

| 4 = |

| xNxK, |

| (7.16) |

М

/=1

где £ Aj — величина накопленной амортизации на начало /-го периода;

/=1

К — коэффициент ускорения.

При расчете амортизационных отчислений чаще всего используется удвоенная норма амортизации (К= 2) по сравнению с той, которая предусмотрена линейным методом:

| xNx 2. |

| (7.17) |

/=1

Ai=\Sn-J.Aj 169

В табл. 7.5 приведены данные распределения стоимости объекта основных средств способом уменьшаемого остатка.

Таблица 7.5 План амортизации, соответствующий методу уменьшаемого остатка, тыс. руб.

|

Метод уменьшаемого остатка отличается тем, что независимо от срока амортизации учетная стоимость объекта не распределяется полностью. Таким образом, составление плана амортизации для = О (I вариант) невозможно, так как в результате расчетов образуется нераспределенный остаток (25,2). При исчислении амортизации для II варианта предполагаемая ликвидационная стоимость не принимается во внимание. Ее величина необходима лишь на последнем этапе расчетов: сумма амортизации определяется как разница между остаточной стоимостью четвертого года и планируемой к концу пятого года величиной (А5 = 36 — 25 = 11), которая не должна превышать сумму остаточной стоимости на конец предпоследнего периода.

В мировой практике помимо рассмотренных методов начисления амортизации используются прогрессивные, или замедленные, способы, для которых характерно увеличение год от года амортизационных отчислений в течение всего срока полезного использования объекта: Ai < А2 <...< А„. Как и при дег- рессивных методах, изменение сумм годовой амортизации может происходить в арифметической или геометрической прогрессии.

Арифметически-прогрессивные методы обусловлены зависимостью:

4 = 4-1+Л (7.18)

где р — const > 0;

i = 2,..., л.

Для геометрически-прогрессивных методов характерно соотношение:

4 = 4-1 хг> (7.19)

где г— const > 1;

/ = 2,..., л.

На практике методы замедленной амортизации применяются довольно редко, в достаточно специфических ситуациях. Их использование оправданно для оборудования, которое постепенно достигает полной загрузки, например на электростанциях, газопроводах или транспортных предприятиях.

По мнению авторов [1. — С. 333], никакие теоретические рассуждения не дают оснований для предпочтения ни одного из известных методов амортизации, ни один из них не лучше другого во всех отношениях. Потому большинство организаций для целей финансовой отчетности предпочитает самый простой подход — линейный метод.

Контрольные вопросы к главе 7

Укажите номер правильного ответа.

1. С какого момента следует начинать начисление амортизации основных средств в российском учете

а) с 1-го числа месяца, следующего за месяцем ввода в эксплуатацию;

б) со дня начала эксплуатации;

в) с 1-го числа месяца ввода в эксплуатацию.

2. С какого момента следует прекращать начисление амортизации основных средств в российском учете

а) со дня выбытия из эксплуатации;

б) с 1-го числа месяца выбытия из эксплуатации;

в) с 1-го числа месяца, следующего за месяцем выбытия из эксплуатации.

3. Какие методы начисления амортизации основных средств используются в российском учете

а) линейный метод, метод списания стоимости пропорционально объему продукции (работ);

б) линейный метод, метод списания стоимости пропорционально объему продукции (работ), метод уменьшаемого остатка;

в) линейный метод, метод списания стоимости пропорционально объему продукции (работ), метод уменьшаемого остатка, метод списания стоимости по сумме чисел лет срока полезного использования.

4. Какие факторы определяют годовую сумму амортизационных отчислений при линейном методе в российском учете

а) эксплуатационная стоимость и срок полезного использования;

б) учетная стоимость и срок полезного использования;

в) учетная стоимость и количество лет, остающихся до конца срока эксплуатации.

5. Какие методы начисления амортизации относятся к ускоренным (дегрес- сивным)

а) метод списания стоимости пропорционально объему продукции (работ), метод списания стоимости по сумме чисел лет срока полезного использования;

б) метод уменьшаемого остатка, метод списания стоимости по сумме чисел лет срока полезного использования;

в) метод списания стоимости пропорционально объему продукции (работ), метод уменьшаемого остатка, метод списания стоимости по сумме чисел лет срока полезного использования.

6. Какой метод начисления амортизации предполагает неполное распределение учетной стоимости

а) метод уменьшаемого остатка;

б) метод списания стоимости по сумме чисел лет срока полезного использования;

в) линейный метод.

7. Какое соотношение годовых амортизационных отчислений характерно для методов дегрессивной (ускоренной) амортизации

а) А, = А2 =... = А„;

б)А1>А2>...>Ап;

в) А, < А2 <... < А„.

Ответы

|

Библиография

1.Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета. — М.: Финансы и статистика, 1997.

2. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней. — М.: Аудит, ЮНИТИ, 1996.

3. Ришар Ж. Бухгалтерский учет: теория и практика. - М.: Финансы и статистика, 2000.

4. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утверждено приказом Минфина РФ от 30.03.01 г. № 26н.

5. Бетге Й. Балансоведение. - М.: Бухгалтерский учет, 2000.

6. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/00). Утверждено приказом Минфина РФ От 16.10.00 г. № 92н.

7. Соловьева О.В. Зарубежные стандарты учета и отчетности. — М.: Аналити- ка-Пресс, 1998.