2015-06-04

2015-06-04 1187

1187Как бухгалтерский прием амортизация известна с XIV—XV вв., однако систематическое признание и научное обоснование она получила только к середине XIX в. в Англии, хотя в трудах английского исследователя Д. Меллиса данное понятие встречается уже в 1588 г.

Существует мнение, правда, спорное, что понятие «амортизация» было знакомо бухгалтерам раннехристианского Рима [1. — С. 30].

Распространению повышенного интереса к амортизации способствовало развитие капитализма в индустриально развитых странах и прежде всего появление и расширение деятельности акционерных обществ. Произошло столкновение интересов собственников (акционеров) и администрации (исполнительной дирекции) по вопросу формирования и распределения финансового результата. Первые требовали дивидендов, вторые стремились ограничить подобные выплаты.

Сложившаяся ситуация предполагала найти такое решение, которое позволило бы умерить претензии владельцев на прибыль. В результате уставы обществ пополнились требованием непременного начисления амортизации, что ограничивало выплаты по дивидендам. Таким образом, механизм амортизации стал частью такого «сложного интеллектуального прибора» [2. — С. 57], как прибыль.

Изначально смысл амортизации и ее начисления сводились к отражению обесценения соответствующих активов. Это содержание определено условиями статического учета, в рамках которого под амортизацией понимается «любая частичная потеря стоимости имущества в результате того, что стоимость его фиктивной ликвидации при текущей инвентаризации меньше стоимости, полученной в процессе инвентаризации предыдущей» [3. — С. 54]. Таким образом, результат амортизации текущего периода (Л,) определялся по формуле

4 = IS(M) (7.1)

/=1

где — стоимость фиктивной ликвидации имущества по итогам прошлой инвентаризации;

Sj — стоимость фиктивной ликвидации имущества по итогам текущей инвентаризации;

л — количество амортизируемых объектов.

В этих условиях амортизация сводилась к отображению физических изменений, происходящих с активами в результате производственного потребления и воздействия окружающей среды, т.е. к отражению физического износа.

Некоторые авторы, среди которых можно выделить Г. Симона, Р. Пассова, Шифера, не исключали влияния в том числе и моральных факторов, обусловленных развитием научно-технического прогресса, называя такой вид износа хозяйственным.

Новая концепция амортизации, сформулированная в рамках динамической теории О. Шмаленбахом, не связана с обесценением активов, а интерпретируется как распределение затрат на приобретение объектов в виде расходов по периодам использования.

Согласно статической теории амортизация отражает потерю стоимости за счет физического и морального износа, по динамической теории амортизация породила новое понятие «стоимостный износ».

Понятие износа и амортизации не тождественны. По существу, это две несоизмеримые категории. В бухгалтерском понимании стоимостный износ — это сумма накопленных амортизационных отчислений за период использования актива, величина уже распределенной стоимости объекта учета, т.е. износ выполняет функцию не более чем регулятива стоимости.

Интересно, что в английском языке для обозначения амортизации существует два термина:«depreciation» и «amortization». Как показывают исследования, проведенные авторами [1. — С. 331-332], в настоящее время сфера использования первого существенно ограничена. Это объясняется стремлением избежать терминологической путаницы, поскольку слово «depreciation» используется в значении, отличном не только от разговорного и специального технического, но и от присущей ему этимологии. В переводе с латинского «pretium» — цена или стоимость, следовательно, «de-pretium» - снижение цены или стоимости. Термин «amortization» означает: а — отрицание, тоге — смерть, т.е. амортизация рассматривается как средство сохранения (и увеличения) производственного потенциала организации.

Имеют место два подхода к пониманию сущности амортизации, каждый из которых нельзя рассматривать по отдельности. Их сочетание дает целостное представление об этом процессе.

Поскольку управление предприятием и построение системы бухгалтерского учета осуществляются исходя из предположения непрерывности и продолжения деятельности, процесс амортизации позволяет достигнуть две цели. С одной стороны, возместить из выручки от продаж затраченные при приобретении ресурсов средства, с другой стороны, создать фонд на замещение активов (рис. 7.1).

3 А-» Ф -» 3 А' Ф'...

(3 — затраты на приобретение актива; А — амортизация; Ф — фонд (резерв) на

замену актива)

Рис. 7.1. Интерпретация амортизации как фонда на замену активов

Трактовка амортизации как фонда или резерва имеет смысл тогда, когда организация собирается производить замену существующих объектов по истечении срока их эксплуатации. В противном случае амортизация сводится лишь к возмещению за счет покупателей ранее понесенных на приобретение имущества затрат.

| j-694

Главным моментом в процессе начисления амортизации считается расчет суммы периодического списания для обеспечения ее соотнесения с доходом в каждом отчетном периоде.

Величину амортизации определяют три фактора: 1) стоимость, подлежащая распределению; 2) срок полезного использования объекта; 3) метод начисления амортизации. Перечисленные детерминанты необходимо определить при поступлении объекта в составляемом плане амортизации, который действует в течение всего срока эксплуатации, если не возникает необходимости его корректировки, обусловленной объективными причинами.

Представление бухгалтеров о стоимости, предназначенной к распределению, отличается в разных странах. Расхождение объясняется в первую очередь сложившимися историческими традициями, заложенными в основу доминирующей, законодательно закрепленной учетной концепции. При этом практически везде в качестве верхней границы, а чаще всего и единственного уровня, выступает первоначальная стоимость амортизируемых активов.

Период амортизации, т.е. срок, в течение которого будет производиться распределение амортизируемой стоимости, начинается с момента ввода объекта в эксплуатацию. В российском учете в соответствии с [4] начисление амортизации по объектам основных средств начинается с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, а прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости или списания этого объекта с бухгалтерского учета.

Окончание периода амортизации определяется техническими и/или экономическими причинами. Технические причины обусловлены факторами физического износа: ожидаемая интенсивность или мощность применения, режим эксплуатации, влияние естественных природных условий и агрессивной среды. К экономическим относят научно-технический прогресс, а также нормативно-правовые и другие ограничения использования объекта (например, продолжительность действия договора финансового лизинга).

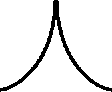

| Период физического износа |

| Период стоимостного износа |

| (а Период морального износа \ Г7УУ>777\ 1 |

| О А С В t Рис. 7.2. Критерии формирования экономического срока эксплуатации |

Таким образом, период амортизации определяется сроком, в течение которого предполагается получение дохода (пользы) от объекта. Отсюда и его наименование в российском учете, закрепленное законодательно, — «период полезного использования». В западном учете его называют экономическим или плановым сроком эксплуатации [5. — С. 155]. Критерии его формирования представлены на рис. 7.2.

Отрезок OA соответствует сроку морального износа объекта, а ОВ — физического. Установление периода амортизации до точки А приведет к необоснованно ускоренному распределению стоимости имущества, что направлено на завышение расходов отчетного периода, а в отдельных случаях и к досрочному списанию объектов учета. Признание периода амортизации за точкой В выводит процесс распределения стоимости за рамки фактического использования актива. Таким образом, срок полезного использования объекта основных средств, определяющий период стоимостного износа, ограничен точками Л и 2?: &4 < ОС < ОВ.

Предполагаемый срок полезной службы при отсутствии его в технических условиях устанавливается непосредственно экономическим субъектом. При подсчете этого показателя учитывают следующую информацию: накопленный опыт работы с подобными активами; состояние объекта в данный момент; вопросы ремонта и ухода за оборудованием; современные тенденции в области технологий и производств; местные условия эксплуатации, состояние окружающей среды, погодные условия региона.

Возможны ситуации, когда определить срок полезного использования актива не представляется возможным. К числу таких объектов относятся некоторые нематериальные активы, например, цена фирмы (деловая репутация). В этом случае срок амортизации устанавливается декларативно. В России он определен на уровне 20 лет, в США — 40 лет, в соответствии с европейскими директивами — 5 лет.