2015-06-04

2015-06-04 812

812| 21* |

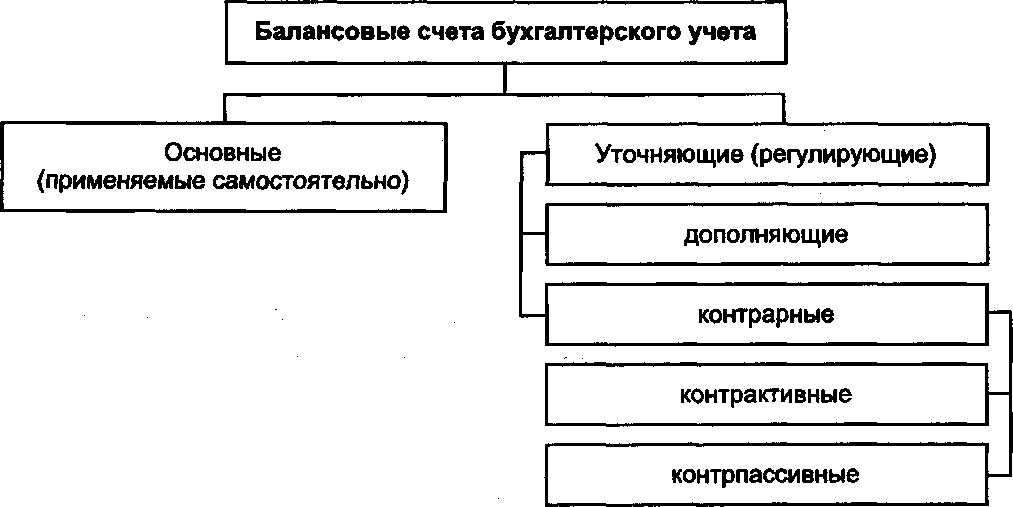

Бухгалтерские счета делятся на основные счета (содержащие основные показатели, сохраняющие, как правило, первоначальную или восстановительную оценку объекта наблюдения, отраженного на счете, и используемые самостоятельно) и регулирующие (на этих счетах учитываются уточняющие показатели, которые не могут использоваться самостоятельно без счета, оценка показателя на котором регулируется) — рис. 14.7. Так, на основном счете 01 «Основные средства» по учетной стоимости (вновь приобретенные — по исторической, а прошедшие переоценку — по восстановительной) учитываются объекты основных средств. В каждом отчетном периоде при начислении амортизации основных средств основной показатель на счете, применяемом самостоятельно, не изменяется, а величина распределенной стоимости (накопленной амортизации) увеличивается на регулирующем счете 02 «Амортизация основных средств». В финансовой отчетности, начиная с 1996 г., два показателя (основной и регулятив) отражаются как одна статья, т.е. в валюту актива баланса включается расчетный показатель «Остаточная стоимость основных средств», который в чистом виде не учитывается ни на одном бухгалтерском счете. Аналогично счет 05 «Амортизация нематериальных активов»

323

регулирует счет 04 «Нематериальные активы», а счет 59 «Резервы под обесценение финансовых вложений» — счет 58 «Финансовые вложения». Можно привести и другие примеры.

Первое упоминание о контрарных счетах связано с именем Б. Барема (1682 г.). Современная их трактовка уточнена Ж.Б. Дюмарше.

По способу регулирования уточняющие счета делятся на дополняющие и контрарные. На дополняющих счетах регулятив находится на той же стороне счета (в дебете или кредите), что и уточняемый показатель на основном счете. Например, счет 16 «Отклонение в стоимости материальных ценностей», имеющий регулятив по дебету счета, уточняет основной активный счет 10 «Материалы», на котором уточняемый показатель располагается по дебету счета. В подобных случаях уточненный показатель рассчитывается сложением показателей на основном и регулирующем счетах и в бухгалтерском балансе показывается единой статьей. Дополняющие счета могут уточнять оценку основного показателя по дебету и кредиту основных счетов.

Рис. 14.7. Классификация счетов по самостоятельности применения Рис. 14.7. Классификация счетов по самостоятельности применения |

На контрарных счетах регулятив располагается на стороне счета, противоположной к основному показателю на основном счете (контра - от итал. contra - «против»). В тех случаях, когда контрарный счет предназначен для уточнения основного показателя на активном счете, уточняющий показатель находится в кредите регулирующего счета, а сам уточняющий счет называется контрактивным (против счета актива). К контрактивным счетам следует отнести счет 02 «Амортизация основных средств», счет 05 «Амортизация нематериальных активов», счет 63 «Резервы по сомнительным долгам» и т.д.

При контрарном регулировании показателей на счетах капитала и обязательств основной показатель находится в кредите счетов источников, а регулятив помещается в дебете уточняющего счета. Такие контрарные счета называются контрпассивными (против счета источника). В новом (2001 г.) Плане счетов примером контрпассивного счета можно признать счет 81 «Собственные акции (доли)».