2015-06-04

2015-06-04 3978

3978Природа экономических явлений объясняется объективными законами естествознания, согласно которым ничего не возникает из ничего, материя переходит из одного состояния в другое. В экономике любой хозяйственный факт имеет два адреса: изменения одного объекта наблюдения вызывают изменения на такую же величину другого объекта. Счета, на которых учитываются объекты бухгалтерского наблюдения, вступают между собой в корреспонденцию, которая характеризуется адресностью происходящих изменений в результате свершившихся фактов хозяйственной деятельности и величиной этих изменений. Адресатами корреспонденции выступают классификационные признаки бухгалтерских счетов (их наименования или коды), которые характеризуют объект бухгалтерского наблюдения, учитываемый на счете, т.е. в корреспонденции указываются внешние идентификаторы бухгалтерских счетов. Внешние связи между счетами (их корреспонденция) и величина изменения (значение показателя, характеризующего конкретный факт хозяйственной жизни, последствия его воздействия на объекты бухгалтерского наблюдения) называются бухгалтерской проводкой. По мнению профессора А.В. Власова [1], бухгалтерская проводка — это письменное указание на то, в дебет и кредит каких счетов отнести стоимостную оценку показателя, характеризующего конкретный хозяйственный факт.

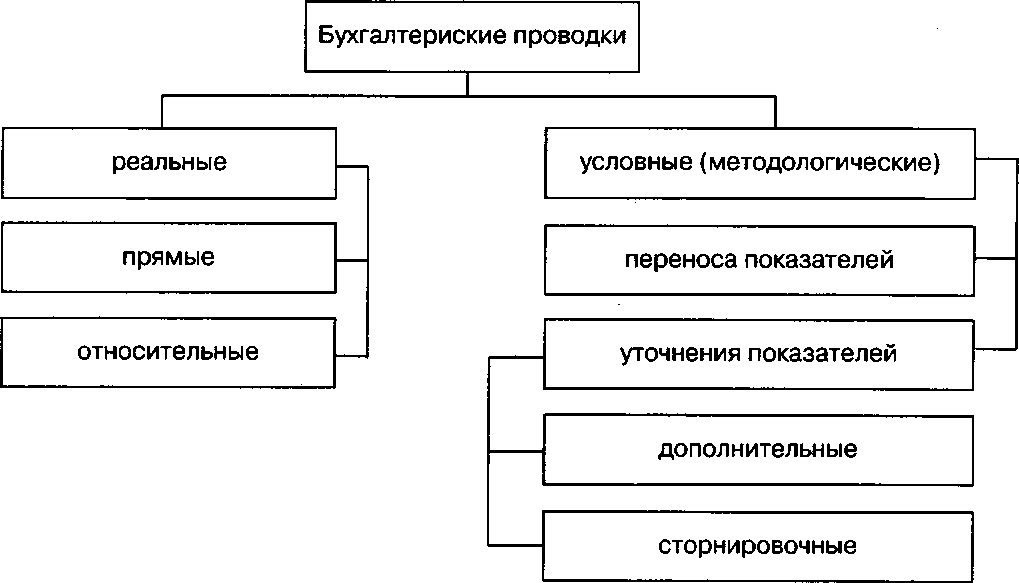

По характеру отражаемых данных бухгалтерские проводки подразделяются на реальные и условные (рис. 16.2).

Рис. 16.2. Классификация бухгалтерских проводок Рис. 16.2. Классификация бухгалтерских проводок |

Реальные проводки отражают изменения в объектах учета как следствие имевших место фактов хозяйственной жизни. В отличие от них условные проводки — порождение методологии бухгалтерского учета: зафиксированная в них корреспонденция счетов основана не на фактах хозяйственной жизни, имевших место в реальной хозяйственной деятельности, а на потребности выполнения бухгалтерских приемов: переноса показателей с одного счета на другой (или несколько счетов) или уточнения отдельных показателей. По мнению автора данной работы, подобные проводки целесообразно именовать методологическими.

Реальные бухгалтерские проводки подразделяются на прямые и относительные.

Реальные прямые проводки характеризуют данные об экономических ресурсах хозяйственной единицы и их движении. Следовательно, предполагается, что в корреспонденции, описывающей такую проводку, присутствует хотя бы один счет актива, содержащий информацию о материальных, нематериальных или денежных ресурсах, с которыми происходят реальные изменения. В качестве примеров хозяйственной жизни можно привести поступления денежных средств в кассу; выдачу из кассы заработной платы; принятие к учету материалов на склад или их отпуск в производство.

Реальные относительные проводки — фиксация хозяйственных фактов, связанных с предстоящими изменениями в составе экономических ресурсов или с совершающимися изменениями этих ресурсов, которые нельзя отразить прямыми проводками. Так, реальная прямая проводка, описывающая выплату из кассы заработной платы, имеет предшествующий хозяйственный факт, связанный с ее начислением. В этом случае подготавливаются необходимые условия для востребования выплаты, вызванные увеличением задол

женности по оплате труда. К реальным относительным проводкам, которые нельзя описать прямыми проводками, также относятся ФХЖ начисления амортизации основных средств или нематериальных активов.

Условные (или методологические) бухгалтерские проводки подразделяются на проводки переноса показателей и проводки уточнения показателей.

Условные проводки переноса показателей — методологический прием бухгалтерского учета, позволяющий выделить необходимый объект учета на самостоятельном счете, на котором этот объект получает дополнительное отражение или группировку. Так, финансовый результат, выявленный на счетах доходов и расходов (например, счета 90 и 91), переносится на счет «Прибыли и убытки». Правило переноса показателей состоит в том, что на новом счете перенесенный показатель отражается в той его части, в которой он находился на счете, с которого этот перенос осуществлялся.

Условные проводки уточнения показателей — методологический прием бухгалтерского учета, позволяющий уточнить оценку или состав показателя. К проводкам, уточняющим показатели, можно отнести исправительные записи: дополнительную проводку и сторнировочную. Дополнительная проводка составляется, когда по ошибке та или иная операция была зарегистрирована в меньшей сумме (корреспонденция счетов указана верно), сторнировочная — полностью или частично снимает ранее зарегистрированную ошибочную проводку.

Контрольные вопросы к главе 16

Укажите номер правильного ответа

1. По степени влияния на валюту баланса ФХЖ делят на

а) ФХЖ пермутации и ФХЖ модификации;

б) действия, события;

в) активы, капитал и обязательства.

2. При ФХЖ модификации валюта баланса

а) увеличивается;

б) уменьшается;

в) не изменяется;

г) увеличивается или уменьшается.

3. При ФХЖ пермутации валюта баланса

а) увеличивается;

б) уменьшается;

в) не изменяется;

г) увеличивается или уменьшается.

4. На основных счетах показывается стоимость

а) первоначальная (восстановительная);

б) остаточная;

в) рыночная.

5. Квардант с координатами ДЦ - КК позволяет описать ФХЖ

а) выделив сначала пермутации, затем модификации;

б) первоначально выделив модификации, потом пермутации;

в) в соответствии с фазами кругооборота.

26-694

6. Изменения в объектах учета как следствие фактически имевших место ФХЖ отражают проводками

а) реальными;

б) условными;

в) и реальными, и условными.

7. Финансовый результат на операционно-результатных счетах выявляется проводками

а) дополнительными;

б) сторнировочными;

в) переноса показателей.

8. Какой постулат считается исходным

а) JI. Пачоли;

б) Д. Манцони;

в) Ж. Савари;

г) И.Ф. Шера.

9. Как рассматривал счета JI. Пачоли

а) имущества и источников;

б) с дебетовым и кредитовым сальдо;

в) материальные и персональные.

10. Какое направление развития постулатов позволило обосновать и довести до совершенства практику применения синтетических и аналитических счетов

а) дифференциация объемов информации, характеризующей каждый счет;

б) дифференциация последовательности записей;

в) дифференциация содержания записей;

г) трактовка двойной записи.

11. Кто автор постулата дифференциации содержания записей

а) Л. Пачоли;

б) Л.И. Гомберг;

в) А. Мендес;

г) В.Ф. Палий.

12. Направление дифференциации содержания записей раскрыло связи между

а) синтетическими и аналитическими счетами;

б) имуществом и источниками;

в) хронологической и систематической записью.

13. Постулаты И.Ф. Шера объяснили природу

а) синтетического и аналитического учета;

б) хронологической и систематической записи;

в) формального балансового уравнения;

г) капитального уравнения двойственности.

14. Кто автор постулата, не относящегося к постулатам развития диграфичес- кого учета, ориентированного на контроль бухгалтерских данных

а) Л. Пачоли;

б) Ж. Савари;

в) Л.И. Гомберг;

г) В.Ф. Езерский;

д) Ж. Маришаль.