2015-06-04

2015-06-04 958

958СЧЕТНЫЕ ЗАПИСИ, УЧЕТНЫЕ РЕГИСТРЫ, ФОРМЫ СЧЕТОВОДСТВА

19.1. Счетные записи

Как отмечалось в гл. 8, основным объектом бухгалтерского наблюдения признаются свершившиеся факты хозяйственной жизни (ФХЖ), информация о которых фиксируется в первичных документах. Первые бухгалтерские действия по обработке данных включают стоимостную оценку ФХЖ, идентификацию ФХЖ по времени и классификацию хозяйственного факта в номенклатуре плана счетов, определенного, для данного экономического субъекта.

Стоимостная оценка. Изначально бухгалтер устанавливает принадлежность данных первичного наблюдения к бухгалтерской информационной системе: проверяет наличие стоимостной оценки ФХЖ или возможность ее получения (перенос из других документов или нормативной базы, формирование расчетным путем и т.п.). Отсутствие стоимостной оценки или невозможность ее установления служит основанием для невключения сведений о конкретном ФХЖ в бухгалтерскую учетную систему. Оценка ФХЖ предполагает действия, направленные на обеспечение ее объективности, соответствие реальности, удовлетворение нормативам, стандартам.

Идентификация ФХЖ по времени направлена на выявление отчетного периода или периодов (настоящего, прошедших или будущих), на финансовые результаты деятельности в которых оказывают влияние анализируемые ФХЖ. Например, поступление денежных средств на счета в банке или в кассу организации может рассматриваться неоднозначно: 1) как доход отчетного периода; 2) погашение дебиторской задолженности покупателей или заказчиков, образовавшейся в прошлом; 3) относиться к авансам, полученным организацией, которые превратятся в доходы в будущем по мере их зарабатывания.

Классификация ФХЖ. Выполненные бухгалтерские действия позволяют определить объекты, которые претерпели изменения в результате свершившегося ФХЖ, присвоить этим объектам идентификационные коды, установленные Планом счетов.

Попытаемся проиллюстрировать это на примере программных продуктов. Программа для ЭВМ (программный продукт) есть объективная форма представления совокупности данных и команд, предназначенных для функционирования электронных вычислительных машин (ЭВМ) и других компьютерных устройств с целью получения определенного результата. К ней относятся также подготовительные материалы, полученные в ходе разработки программы, и аудиовизуальные отображения.

Особую разновидность программ для ЭВМ составляет база данных. База данных — это объективная форма представления и организации совокупности данных, систематизированных таким образом, чтобы эти данные могли быть найдены и обработаны с помощью ЭВМ. Программам для ЭВМ предоставляется правовая охрана как произведениям литературы, а базам данных — как сборникам.

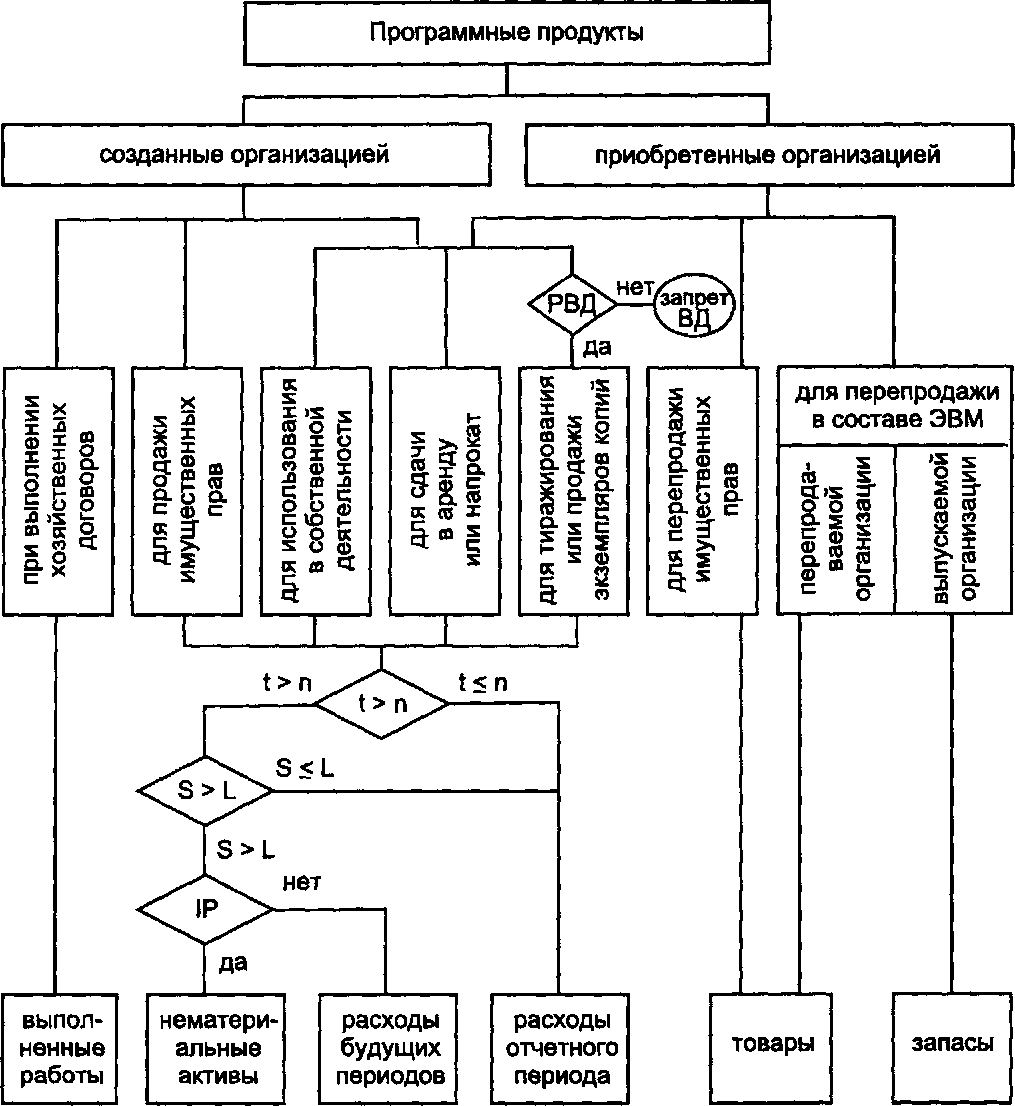

На рис. 19.1 предложена схема бухгалтерской классификации программных продуктов в зависимости от способа постановки на учет (создание или приобретение), правового режима, стоимости (S) и срока эксплуатации (t). Программные продукты учитываются в составе идентифицированных нематериальных активов, если созданы работниками организации, а также приобретены у сторонних организаций или физических лиц на основе авторского или иного (на передачу части исключительных имущественных или неимущественных прав) договора при соблюдении условий:

длительный (более 12 месяцев или одного производственного цикла, превышающего 12 месяцев) период полезного использования (t> п);

применение в финансово-хозяйственной деятельности экономического субъекта с целью получения экономических выгод.

При приобретении программных продуктов в договорах на сделку оговаривается правовой режим: организация приобретает исключительные имущественные (1р) или неисключительные права на компьютерное программное обеспечение, в том числе на экземпляры копий. Кроме того, видимо, бухгалтеру следует учитывать существенность затрат на приобретение. Программные продукты, не существенные по стоимости (S< L), нецелесообразно учитывать в составе нематериальных активов.

При приобретении исключительных имущественных прав на программный продукт организация может:

использовать программное обеспечение в целях организации и совершенствования собственной производственно-хозяйственной и финансовой деятельности, ее управления;

сдавать в аренду или прокат; тиражировать и продавать экземпляры копий; перепродавать имущественные права.

Неисключительные права на экземпляры копий программных продуктов, приобретаемые организацией для использования в собственной деятельности, сдачи в аренду или прокат, перепродажи в составе ЭВМ, в соответствии с ПБУ 14 / 2000 «Учет нематериальных активов» в составе нематериальных активов не учитываются. Экземпляры копий программ не подлежат тиражированию (кроме вариантов страховки) для последующей реализации. Их учет ведется аналогично расходам будущих периодов или материально-производственным запасам, списываемым в расходы отчетного периода.

В случаях, когда программа приобретена для продажи вместе с компьютером (а не самостоятельно), ее следует показывать как комплектующие на счетах учета производственных запасов, а впоследствии включать в стоимость компьютеров, которые предприятие производит. При перепродаже компьютеров, учет которых ведется на счете товаров, приобретенное для комплекто-

Рис. 19.1. Бухгалтерская идентификация программных продуктов, созданных и приобретенных организацией Рис. 19.1. Бухгалтерская идентификация программных продуктов, созданных и приобретенных организацией |

вания программное обеспечение может учитываться как на счете учета производственных запасов, так и на счете учета товаров.

Бухгалтерская идентификация программных средств, созданных силами экономического субъекта, преследует несколько целей:

оказание услуг на исследования и разработку таких продуктов по заказам сторонних организаций на основе хозяйственных (подрядных) договоров; для реализации на сторону;

для использования в собственной производственно-хозяйственной и управленческой деятельности;

для сдачи в аренду другим организациям;

для изготовления и продажи экземпляров копий программных продуктов.

Результаты коммерческой деятельности по созданию программных продуктов по заявкам не относятся к нематериальным активам, поскольку права на них, экономические выгоды и риски переходят к заказчику научно-иссле- довательских или проектно-технологических услуг на основе специальных договоров. Следовательно, они должны учитываться как специфический объект наблюдения — выполненная работа.

В тех случаях, когда организация создает программный продукт для собственных нужд, затраты на исследования и разработку, как правило, списываются на расходы тех периодов, в которых затраты имели место.

При передаче неисключительных имущественных прав правообладатель наравне с покупателем сохраняет авторские имущественные права на объект программных продуктов. В подобных случаях нецелесообразно списывать стоимость нематериального актива со счета 04 «Нематериальные активы», а полученный при этом доход следует рассматривать как операционный и учитывать на счете 91 «Прочие доходы и расходы». Затраты тиражирования, очевидно, попадут на противоположную сторону того же счета.

Рассмотренный пример предназначен только для дидактических целей.

Последующие действия бухгалтера (после стоимостной оценки, идентификации по времени и классификации объектов в номенклатуре плана счетов) направлены на установление смысловых связей между этими объектами, отображение их через корреспонденцию бухгалтерских счетов, участвующих в описании ФХЖ.

В результате приведенных действий формируется бухгалтерское информационное сообщение — счетная запись, регистрируемое на входе учетной системы, предназначенное для логико-арифметических преобразований с целью формирования результатов бухгалтерской обработки внутренней и внешней отчетности.

Счетные записи, сформированные бухгалтером при осмыслении и анализе фактов хозяйственной жизни, зафиксированных в первичной документации, подлежат отражению в специально предназначенных для последующих преобразований учетных регистрах.

Согласно [ 1. — С. 196] все счетные записи в учетных регистрах можно подразделить по пяти основаниям: характеру записи, систематизации, изображению, числу экземпляров (копий) и способу заполнения.

Счетные записи первоначально классифицируются по их характеру. По этому признаку выделяют униграфические и диграфические записи (рис. 19.2).

Униграфические записи предполагают регистрацию факта хозяйственной жизни только по дебету или кредиту. Такие записи, по утверждению многих исследователей, господствовали в Европе в эпоху средневековья, которая предшествовала времени широкого применения арабских цифр в учете купцов.

Ориентировочно в XIII в. в недрах униграфического учета возникает диг- рафический учет. Диграфические записи предполагают отражение каждого

По характеру

По систематизации

По

изображению

По

числу копий

По способу заполнения

| - формульные |

| униграфи- ческие |

| - одноразовые |

| ручные |

| хронологические |

| печатные |

| структурные |

| диграфи- ческие |

| систематические |

| графические |

| механизированные |

многоразовые (копировальные)

| синхронистические |

| простые |

| матричные |

| автоматизированные |

| сложные |

сборные

обратные -

сторнировочные

смешанные

Рис. 19.2. Классификация счетных записей

факта хозяйственной жизни как по дебету, так и по кредиту разных счетов. Диграфизм превратил сырой поток ФХЖ, описываемых униграфическими записями, в упорядоченную бухгалтерскую систему понятий.

В западном учете, в частности в американском, униграфические записи не применяются. В российском учете униграфические записи используются для отражения хозяйственных фактов на внесистемных счетах. Приведем примеры.

1. Полученные от заказчика материалы приняты в переработку.

Счетная (униграфическая) запись имеет вид:

Дебет счета 003 «Материалы, принятые в переработку» (по кредиту записи нет).

2. Возвращены заказчику материалы, прошедшие переработку:

Кредит счета 003 «Материалы, принятые в переработку» (по дебету записи нет).

3. Выдано гарантийное обязательство по кредиту банка, полученного третьей организацией:

Кредит счета 009 «Обеспечения обязательств и платежей выданные» (по дебету счета записи нет).

4. Поступило подтверждение о возврате банку кредита, полученного третьей организацией, обеспеченного гарантией экономического субъекта:

Дебет счета 009 «Обеспечения обязательств и платежей выданные» (по кредиту счета записи нет).

Диграфические записи подразделяются на шесть видов: простые, сложные, сборные, обратные, сторнировочные, смешанные.

Простые записи (описаны в 1494 г. JI. Пачоли) — один счет дебетуется, другой счет кредитуется в одинаковой сумме.

Сложные записи (предложены А. Ди Пиетро в 1586 г.) — один счет дебетуется, несколько счетов кредитуются или несколько счетов дебетуются, один счет кредитуется. При этом суммарный оборот по дебету равен суммарному обороту по кредиту счетов, описывающих факт хозяйственной жизни.

Сборные проводки (предложены в 1774 г. автором немецкой формы Ф. Гельвигом) — несколько счетов дебетуются и несколько счетов кредитуются. К примеру, начислены затраты по заработной плате и относимые на себестоимость затраты по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию: Дебет счета 20 «Основное производство», Дебет счета 23 «Вспомогательные производства», Дебет счета 25 «Общепроизводственные расходы», Дебет счета 26 «Общехозяйственные расходы», Дебет счета 29 «Обслуживающие производства и хозяйства» Кредит счета 70 «Расчеты с персоналом по оплате труда», Кредит счета 69-1 «Расчеты по социальному страхованию», Кредит счета 69-2 «Расчеты по пенсионному обеспечению», Кредит счета 69-3 «Расчеты по обязательному медицинскому страхованию».

В российском учете (как ранее в советском) сборные проводки не применяются, так как они не позволяют раскрыть корреспонденцию каждого счета с конкретными счетами. В то же время такие записи практикуются в странах, где сохранены традиции немецкой школы учета.

Обратные записи (авторство принадлежит С. Гаммерсфельдеру — 1570 г.; он же известен как один из идеологов накопительной ведомости, позволяющей группировать однообразные бухгалтерские записи и отражать их одной общей суммой) применяются для исправления ошибочно выполненных проводок. В этом случае неправильно указанные в корреспонденции счета меняются местами и новые обороты арифметически устраняют старые, ошибочные. В России для исправления ошибочных записей обратные проводки рекомендовал К.И. Арнольд (1814 г.), что «избавляло от невольных ошибок».

Рассмотрим простой пример, когда проводкой (1) ошибочно отражена выдача денежных средств из кассы в погашение задолженности по оплате труда (дебет счета 70 «Расчеты с персоналом по оплате труда», кредит счета 50 «Касса») на сумму 1000 руб. Проводкой (2) — обратная запись (дебет счета 50 «Касса», кредит счета 70 «Расчеты с персоналом по оплате труда») — ошибочная запись уничтожается.

Счет 50 Счет 70 "Расчеты с персоналом Д "Касса" К Д по оплате труда" К

|

Российские бухгалтеры не практикуют обратные записи, чтобы не создавать искусственные обороты и заведомо не завышать обороты реальные. Обратные записи широко распространены в американском учете.

Сторнировочные записи (предложены в 1889 г. представителем российской школы из г. Владимира А.А. Беретти, первоначальное их название «цветной провод», в наши дни известны как «красное сторно») предполагают не сложение, а вычитание зарегистрированных сумм. На практике вычитаемые суммы выполняются красными чернилами или красной шариковой ручкой, обводятся прямоугольником или заключаются в круглые скобки (как это принято в британо-американском учете).

Сторнировочные записи применяются в двух случаях: аннулирование ошибочных записей (красным сторно повторяется ошибочная запись в первоначальной корреспонденции счетов, затем отражается правильная запись);

уточнение показателей в записях, когда при верно указанной корреспонденции счетов завышена стоимостная оценка.

Смешанные записи несколько отличаются от остальных диграфических записей, предусматривающих отражение каждого хозяйственного факта как по дебету, так И по кредиту различных счетов в одинаковой сумме. При смешанной записи один счет дебетуется положительной суммой, другой счет дебетуется отрицательной суммой или, наоборот, один счет кредитуется положительной суммой, другой счет кредитуется отрицательной суммой, т.е. суммы полярной значимости отражаются или в дебете, или кредите двух счетов одновременно.

Заметим, что все варианты диграфических записей (кроме сборных и обратных) равноценны и могут применяться бухгалтером по его усмотрению в зависимости от поставленных целей.

По признаку систематизации счетные записи подразделяются на хронологические, систематические и синхронистические. Первые регистрируют факты хозяйственной жизни по мере их возникновения, вторые — по их типам или объектам бухгалтерского наблюдения, третьи — сочетают в одном регистре требования первых двух.

Параллельное существование хронологической записи в виде журналов регистрации и систематической записи для отражения свершившихся хозяйственных фактов на бухгалтерских счетах имело место еще в период господства униграфических записей (до XIII в.). Этот принцип сохранился и в рамках диграфических записей и получил развитие в трудах представителей итальянской школы, основоположником которой считается JI. Пачоли, (1494 г.). В староитальянской форме присутствовали три книги: Памятная, Журнал, Главная. Первая предназначалась для хронологической записи всех фактов хозяйственной жизни, имевших место. Далее из нее выбирались только те факты, которые имели отношение к бухгалтерскому учету, и переносились в хронологическом порядке в Журнал, а на основе последнего записи отражались в систематическом виде - в системе счетов бухгалтерского учета, д ля чего применялась Главная книга.

В дальнейшем, в новоитальянской форме Ф. Гаратти (1688 г.) ввел предложенное Ж. Савари (1675 г.) деление систематической записи на синтетические счета (основные книги) и аналитические счета (вспомогательные книги) и дополнил форму новым регистром систематической записи — оборотной ведомостью.

Француз М. Тома (1631 г.) усовершенствовал структуру хронологической записи. Чтобы сделать журнал более удобным для отражения сложных статей, в него были введены две колонки для сумм — частная и общая.

Длительное время имела место дискуссия о том, какая запись важнее: хронологическая или систематическая. Большинство отдавало предпочтение первой. Среди них Андре, Пурра, Рикар, Ирсон. Последний утверждал, что записи в Журнале — это протокол, необходимый для составления Главной книги. По его мнению, хронологическая запись оригинальна, записи в Главной — только копии протокола.

Противоположного взгляда придерживались П. Савонн и К. Буайте (1627 г.), М. де ла Порт (1673 г.) и др. Эти авторы утверждали, что систематическая запись носит первичный характер и неизбежна в крупных предприятиях. А если это так, то хронологическая запись в Журнале — это учетный анахронизм. Из этих идей разовьются французская (М. де ла Порт, 1685 г.), бельгийская (М. Батгайллем, 1804 г.), интегральная (Ж.Б. Дюмарше, 1914 г.) и журнально-ордерная (И.С. Резниченко, 1952 г.) формы счетоводства, в которых отсутствует единый журнал хронологической записи.

Однако уже в начале XIX в. А. Мендес (1803 г.) и Э. Дегранж (1802 г.) попытались выработать компромиссный подход и настаивали на важности и хронологической, и систематической записей. А. Мендес обосновал специальное правило (один из важнейших постулатов двойной записи): итог оборотов по журналу должен быть равен итогу дебетовых и итогу кредитовых оборотов по Главной книге. Э. Дефанж создал новую форму счетоводства (американскую), в которой в одном комбинированном регистре соединил хронологическую и систематическую записи, а также оборотную ведомость.

С применением в учете вычислительных машин и разработкой машино- ориентированных форм счетоводства (первая — таблично-перфокарточная, В. И. Исаков, 1956 г.) сверка итогов хронологической и систематической записей приобрела важнейшее значение как элемент контроля счетно-анали- тического и вычислительного процессов обработки бухгалтерских данных.

Синхронистическая запись выполняется в дебете (или кредите) счета, где кроме стоимостного выражения, характеризующего факт хозяйственной

жизни, указывается корреспондирующий счет по кредиту (или по дебету). Этот принцип записи применен в интегральной и журнально-ордерной формах счетоводства, например при построении ведомостей (рис. 19.3).

Синхронистическая запись впервые изложена в работах российских авторов [2. - С.289]: К.И. Арнольда (1823 г.), П.И. Рейнбота (1875 г.), А.Т. Полякова (1898 г.); последний считал эту запись своим изобретением. Синхронистическая запись облегчала применение в учете бумажных карточек.

Ведомость учета по дебету счета 51 «Расчетные счета»

| Дата операции | в кредит счетов | |||

| 50 «Касса» | ||||

| 30.03.01 г. | 1 000 | |||

| Рис. 19.3. Пример построения синхронистических записей |

По изображению различают четыре варианта записи: формульный, структурный, графический и матричный.

Формульный вариант изображения записи предполагает указание корреспонденции счетов и предназначен для хронологических записей: Дебет счета 50 «Касса» Кредит счета 51 «Расчетные счета» — 1000.

При структурном варианте запись выполняется на схемах счетов и отображает систематическую запись.

| Счет 50 «Касса» |

| Д___ 1)1000 |

Д Счет 51 «Расчетные счета» |1) 1000

Графический вариант иллюстрирует только логическую связь счетов в хронологической записи:

51 -> 50.

Матричный вариант возникает, когда синхронистическая запись выполняется одновременно в кредите и дебете корреспондирующих счетов:

| Кредитуемый счет | Дебетуемый счет | |

Заметим, варианты изображения записей формульный и матричный (в отдельных случаях и структурный) широко применяются в практической де

ятельности бухгалтеров, в то время как структурный и графический предназначены для дидактических (учебных) целей.

По числу экземпляров различают одноразовые и многоразовые (копировальные) записи. В учете преобладают одноразовые записи, однако с применением ЭВМ и оргтехники появляются дополнительные возможности использования копировальных записей.

По способу заполнения записи подразделяются на заполняемые от руки (ручные), с использованием машин (печатные, механизированным способом), оформленные автоматизированно (посредством ЭВМ).

Традиционный способ заполнения от руки предполагает применение чернильных и шариковых ручек или химического карандаша. Печатные записи не относятся к полученным механизированным способом, так как при этом не производится никаких арифметических подсчетов, а их содержание переносится в регистры при помощи пишущих машинок.

До относительно недавнего времени (80-е гг. XX в.) основными техническими средствами, применяемыми для механизированной обработки бухгалтерской информации, считались электронные фактурные или электронные фактурно-бухгалтерские автоматы, агрегированные перфовыводом, выводом на гибкие магнитные диски (дискеты) или кассетные магнитные ленты. Последнее обстоятельство позволяло одновременно обрабатывать счетные записи и формировать копировальные счетные записи на перфоносителе (картах или ленте) или на магнитном носителе (дискете, магнитной ленте), предназначенные для расчета сводных показателей бухгалтерского учета. Например, при расчете показателей по заработной плате отдельных работников формируются показатели по видам оплат, категориям работающих, по кодам производственных затрат, по участкам, цехам, предприятию в целом и т.д. Кроме того, показатели по заработной плате участвуют в автоматизированном формировании счетных записей по учету затрат на производство и калькулированию себестоимости продукции. На многих предприятиях для обработки бухгалтерских данных широко применялись ЭВМ малой мощности (СМ ЭВМ) и средней мощности (ЕС ЭВМ), оснащенные удаленными логическими терминалами для ввода данных в вычислительную систему.

Со второй половины 80-х гг. началась эпоха проблемно-ориентированных персональных ЭВМ. Их применение позволило автоматизировать процесс обработки счетных записей от этапа их ввода в ЭВМ до формирования результатов различного уровня. При этом особое внимание уделяется логико-арифме- тическому контролю показателей входящей информации, что значительно повысило качество бухгалтерских расчетов, снизило их трудоемкость. Следует заметить, что в роли оператора персонального компьютера выступает бухгалтер.

19.2. Учетные регистры

Данные первичных документов, отражающих хозяйственные операции, после их проверки с точки зрения законности, целесообразности, правильности арифметических подсчетов и принятия к учету накапливаются и систематизируются в регистрах бухгалтерского учета. Результаты фактов хозяйственной жизни, имевших место за определенный промежуток времени, из учетных регистров в сгруппированном виде переносятся в бухгалтерскую отчетность. Схематично процесс трансформации бухгалтерских данных в отчетность представлен на рис. 19.4.

Первичные \____. | Учетные

документы) \ регистры \./ Бухгалтерская \

у ^ отчетность I

Рис. 19.4. Движение информации о совершаемых ФХЖ

Учетные регистры представляют собой носители данных определенной формы, построенные в соответствии с экономической группировкой информации об активах, капитале и обязательствах экономического субъекта.

Внешний вид и материальная основа учетных регистров весьма разнообразны: книги, журналы, карточки, свободные листы, машинограммы, видеограммы, магнитные ленты, магнитные диски и дискеты, оперативная память ЭВМ и т.п. Как справедливо утверждают исследователи, история развития бухгалтерского учета — это прежде всего эволюция учетных регистров.

Учетными регистрами, применяемыми задолго до первоописания бухгалтерского учета, считались книги, которые уже тогда делились на хронологические и систематические, а с 1676 г. (Ж.П. Савари) появилось новое разделение книг на основные (синтетические) и вспомогательные (аналитические). В книгах левая страница разворота отводилась для записей по дебету, а правая - по кредиту.

Дальнейшее совершенствование материальной основы, структуры и форм учетных регистров происходило под влиянием таких факторов, как рост масштабов производства, усложнение хозяйственного механизма, увеличение количества совершаемых и учитываемых фактов хозяйственной жизни, возрастание объемов собираемой и перерабатываемой информации, разделение труда учетных работников и их специализация, применяемые средства вычислительной и организационной техники, позволяющие не только обрабатывать бухгалтерские данные, но и накапливать, и хранить их.

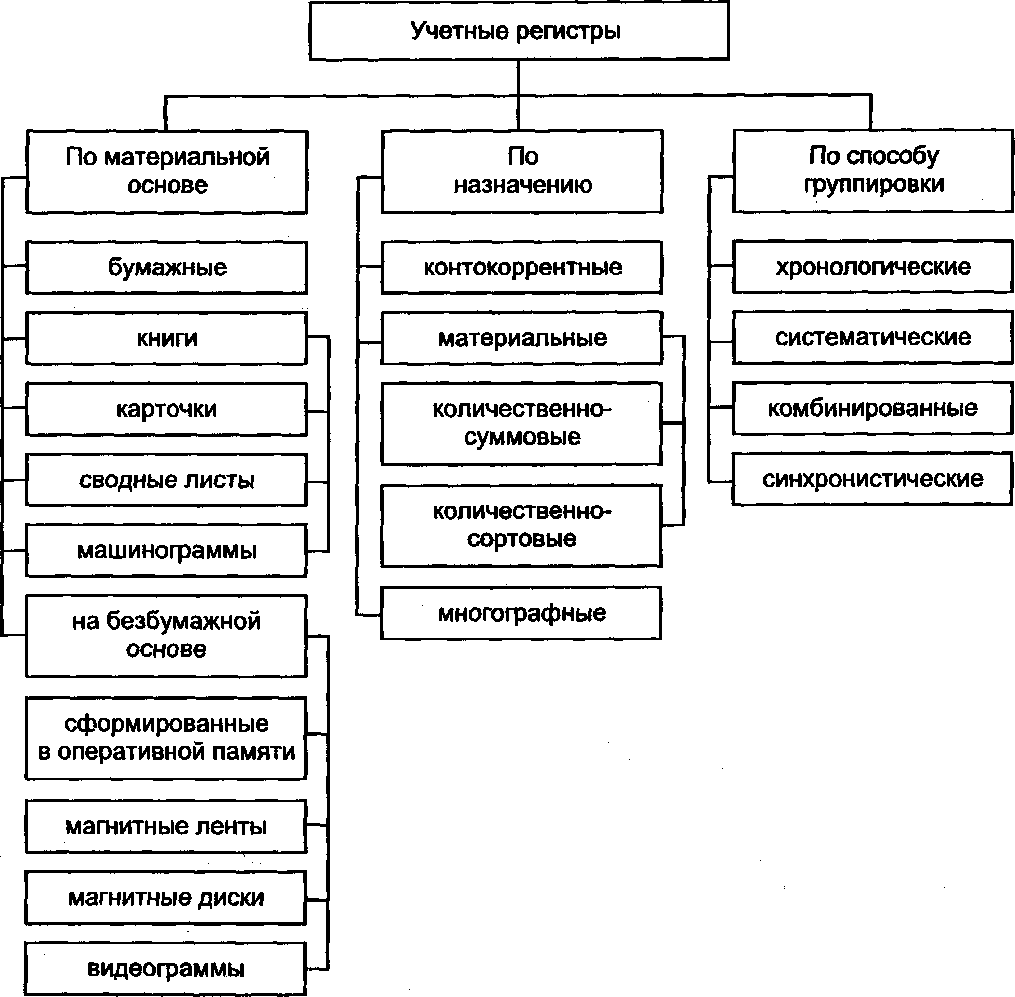

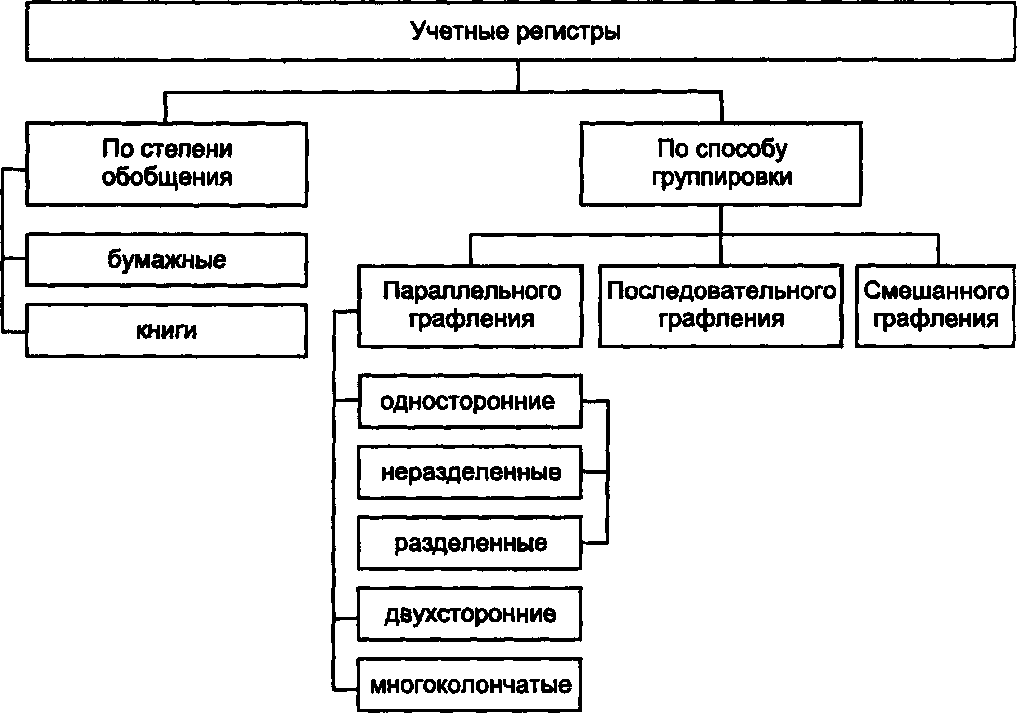

Классификация регистров по основным признакам (по материальной основе, по назначению, по способу группировки, по степени обобщения, по способу графления) приведена на рис. 19.5 и 19.6.

В зависимости от материальной основы учетные регистры подразделяются на бумажной и безбумажной основе.

Бумажные регистры существуют в виде специальных книг (журналов), отдельных листов и карточек. Сюда же следует отнести машинограммы, получаемые в результате обработки бухгалтерской информации на ЭВМ и других средствах вычислительной техники.

Книга представляет собой пронумерованный и прошнурованный регистр, скрепленный печатью предприятия и подписями руководителя и главного бухгалтера. Страницы книги разграфлены для регистрации ФХЖ в зависимости от специфики отражаемых объектов наблюдения, например, кассовая книга, Главная книга, книга депонированной заработной платы. Обязательными реквизитами книги считаются: название предприятия; период времени, за который отражены хозяйственные операции в данном регистре; название счета (счетов).

Карточки — предназначенные для длительного пользования бланки с отпечатанной таблицей. Они подлежат обязательной регистрации в специальном реестре. Такие носители бухгалтерской информации наглядны, их несложно сортировать, удобны в обращении. На карточках отражается информация о материалах, готовой продукции, издержках, оплате труда. Обязательные реквизиты карточки: наименование предприятия; код синтетического счета; код аналитического счета; корреспондирующий счет; единица измерения; количество (для материальных карточек); сумма в денежном выражении. Карточки хранятся в картотеке у материально ответственных лиц.

Листы, так же, как и карточки, представляют собой бланки с отпечатанными таблицами, но большие по размеру и объему отражаемой в них информации. На листах, например, производят расчет амортизации по видам (категориям) основных средств, расчет себестоимости готовой продукции и пр.

Машинограммы — бумажные регистры, изготовленные с применением средств вычислительной техники (таблично-текстовых машин или ЭВМ) и распечатанные на устройствах вывода информации. Компьютеры, используемые для решения учетных задач (малой и средней мощности, персональные ЭВМ), позволяют разрабатывать и выводить на печать наборы счетных записей хронологической, систематической и синхронистической систематизации любой степени обобщения (синтетические и аналитические) и не имеют ограничений по способу графления регистров и изображения записей. Таблицы учетных регистров распечатываются на рулонной, фальцованной бумаге или стандартных листах, не требуя предварительного типографского графления. Логико-арифметические методы автоматизированного контроля и корректировки входящих данных позволяют обеспечить достоверность результатов расчетов, а современные печатающие устройства (в том числе лазерного типа) способствуют достижению высокой наглядности и качества таблиц, что направлено на повышение культуры труда бухгалтерского аппарата.

К регистрам на безбумажной основе относятся учетные таблицы, сформированные или непосредственно в оперативной памяти компьютеров, или на магнитных носителях (магнитных лентах бобинного типа или кассетных, гибких и жестких дисках), или оптических (лазерных компакт-дисках) и магнитооптических носителях данных. Современная видеотехника позволяет проектировать учетные регистры (видеограммы) на экраны дисплеев компьютеров или телевизоров, а при необходимости и непосредственно с ЭВМ на экраны просмотровых залов.

По назначению регистры делят на контокоррентные, материальные и мно- гографные.

Контокоррентные регистры в основном предназначены для аналитического учета состояния расчетов предприятия с дебиторами и кредиторами.

Рис. 19.5. Классификация учетных регистров Рис. 19.5. Классификация учетных регистров |

Информацию отражают в денежном выражении отдельно по дебету и кредиту, что позволяет видеть состояние расчетов после каждого совершаемого хозяйственного факта. Примерная форма контокоррентного регистра приведена на рис. 19.7.

Материальные регистры применяются для учета активов предприятия, выраженных в количественном измерении. Различают два вида материальных регистров: количественно-суммовые и количественно-сортовые. Количественно-суммовой регистр имеет колонки: приход, расход и остаток, каждая из которых представлена в количественном и суммовом выражении (оборот- но-сальдовые ведомости по материальным счетам). Примерная форма такого регистра приведена в табл. 14.2. В количественно-сортовом регистре информация о движении ценностей представлена только в количественном измерении (карточки складского учета материалов). Наличие показателей «Норма запаса» или «Лимит» позволяет выявить необеспеченность предпри-

30-694

Рис. 19.6. Классификация учетных регистров Рис. 19.6. Классификация учетных регистров |

ятия данным ресурсом или необоснованный избыток. Пример количественно-сортового регистра приведен на рис. 19.8.

Многографные регистры содержат несколько колонок, предназначенных для отражения результата совершенных хозяйственных операций составляющими его суммами, и используются в основном для учета затрат (рис. 19.9).

По способу группировки бухгалтерские регистры делят на хронологические, систематические, комбинированные и синхронистические.

В хронологических регистрах результаты фактов хозяйственной жизни фиксируются по мере их возникновения (журнал хронологической регистрации операций).

В систематических регистрах ФХЖ группируются по определенным объектам учета (кассовая книга, оборотно-сальдовая ведомость). В комбинированных регистрах налицо признаки хронологической и систематической записей, т.е. они одновременно содержат и журнал хронологической записи, и счета Главной книги, на которых ведутся систематические записи. Синхронистические регистры — таблицы, предназначенные для отражения систематической или хронологической и систематической записей, имеющие многоколончатую форму.

По степени обобщения регистры в зависимости от вида учета, который на них ведется, подразделяются на синтетические (например, Главная книга, журналы) и аналитические (в основном карточки).

Карточка по счету 76 «Расчеты с разными дебиторами и кредиторами» за 1 квартал 2004 г.

|

| Рис. 19.7. Примерная форма контокоррентного регистра |

Типовая межведомственная форма №М-17

Предприятие, организация ОАО «Альтаир»

| Наименование материала Пряжа хлопчатобумажная |

Карточка №84 Складского учета материалов

| Склад | Стеллаж | Ячейка | Марка | Сорт | Профиль | Размер | Единица измерения | Цена | Норма запаса | Код(номенклатурный номер) | |

| Наименование | Код | ||||||||||

| - | - | - | кг | 10 000 |

№ строки в форме №1 -СН 13

|

Рис. 19.8. Примерная форма материального (количественно-сортового) регистра

Журнал-ордер № 10

по кредиту счетов 10 «Материалы», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 69 «Расчеты по социальному страхованию и обеспечению»,

70 «Расчеты с персоналом по оплате труда» за январь 2004 г.

| № стро ки | В дебет счетов | С кредита счетов | Итого | |||||||

| Основание | № счета | Наименование счета | 10 «Материалы» | 70 «Расчеты с персоналом по оплате труда» | 69 «Расчеты по социальному страхованию и обеспечению» | 25 «06- щепроиз- вод- ственные расходы» | 26 «Общехозяйственные расходы» | 20 «Основное производство» | ||

| Ведомость № 12 | Общепроизводственные расходы | 15 000 | 25 925 | |||||||

| Ведомость № 15 | Общехозяйственные расходы | 10 000 | 14 950 | |||||||

| Ведомость № 12 | Основное производство | 50 000 | 19 750 | 25 925 | 14 950 | 114 425 | ||||

| Итого | 75 000 | 29 625 | 25 925 | 14 950 | 155 300 |

Журнал-ордер закончен 31 января 2004 г. В Главной книге соответствующие суммы отражены Исполнитель ____________ Петрова _________________ Главный бухгалтер________ Винниченко___

Рис. 19.9. Примерная форма многографного учетного регистра смешанного графления

| I |

Журнал-Главная за январь 2004 г.

| Дата | № проводки | Содержание записи | Проводка | Сумма оборота | Счет 50 | Счет 51 | Счет 70 | Счет 71 | Счет 68 | ||||||

| Д | К | Д | К | Д | К | Д | К | Д | К | д | К | ||||

| 10.01 | Поступили денежные средства с расчетного счета в кассу | ||||||||||||||

| 10.01 | Выдана из кассы заработная плата | ||||||||||||||

| 10.01 | Выдано из кассы в подотчет на командировочные расходы | ||||||||||||||

| 11.01 | Перечислена с расчетного счета задолженность бюджету | ||||||||||||||

| 11.01 | п | Возвращен в кассу остаток неиспользованных подотчетных сумм | |||||||||||||

| Итого |

Рис. 19.10. Примерная форма многоколончатого регистра параллельного графления

Графление бухгалтерских регистров может быть параллельным, последовательным и смешанным.

При параллельном графлении относящиеся к дебету и кредиту записи располагаются на одной строке. Различают три варианта расположения информации при параллельном графлении: одностороннее, двустороннее и многоколончатое.

В одностороннем регистре записи располагаются на одном развороте информационного носителя, где колонки для дебета и кредита счета помещаются либо справа от текста (неразделенный регистр), например, журнал регистрации хозяйственных операций (табл. 17.2), либо для дебета — слева, для кредита - справа (разделенный регистр). Заметим, что разделенные регистры на практике встречаются редко.

Односторонние регистры параллельного графления могут применяться не только для отражения информации по отдельным счетам, но и распространяться на их совокупность, представленную бухгалтерским балансом российского учета.

Двусторонний регистр имеет две страницы с идентичным текстом: одна - для дебетовых записей, другая — для кредитовых.

В многоколончатом регистре информация отражается на одной странице, но в отличие от одностороннего регистра значения показателей по каждому ФХЖ (содержание записывают в графе «текст») располагаются в нескольких колонках для различных признаков (рис. 19.10).

При последовательном графлении в регистре сначала отражаются записи, относящиеся к дебету, а ниже — к кредиту. При ручном способе ведения записей такой вид регистров неудобен, так как заранее неизвестно, сколько строк займут дебетовые записи.

Регистры последовательного графления также используются для построения бухгалтерских балансов. Например, в британо-американском учете статьи активов, капитала и пассивов записываются вертикально «в столбик» (см. табл. 13.3 и 13.4).

При смешанном графлении (см. рис. 19.9) в колонках располагают формулы проводок с указанием наименований (кодов) счетов. Наличие записи в колонке указывает на принадлежность информации к дебету или кредиту определенного счета.

Содержание учетных регистров, как и данные внутренней бухгалтерской отчетности, признано коммерческой тайной предприятия.

Совокупность, логические связи, способы построения учетных регистров определяют форму бухгалтерского учета, применяемую экономическим субъектом.

19.3. Способы исправления ошибочных бухгалтерских записей

Записи в первичные документы и учетные регистры производят вручную или на машинке в зависимости от формы и системы учетных записей. Они должны быть сделаны аккуратно и четко, без подчисток и зачеркивания цифр и текста. Все обнаруженные ошибки подлежат исправлению специальными способами. Среди них наиболее распространены три: корректурный метод, дополнительная и сторнировочная записи.

Способ исправления ошибок зависит от момента их выявления и характера. Например, корректурный метод применяют в тех случаях, когда ошибка замечена в течение учетного периода (месяца, квартала) до составления баланса, носит частный характер, т.е. приведена в одном из регистров или документов, и когда ее исправление не требует изменения указанной корреспонденции счетов. При этом исправления в документах или учетных регистрах производятся путем зачеркивания или оговорок. Изменение текста путем удаления его частей недопустимо. Ошибочная запись цифры или текста зачеркивается одной чертой так, чтобы можно было прочитать ошибочно написанное. Затем вписывается правильная цифра или текст с указанием даты исправления и подписи должностного лица, сделавшего исправление.

В зависимости от исправления существуют три вида оговорок: «исправленному верить», «вписанному верить», «зачеркнутое не читать».

Если документ составлен в нескольких экземплярах, то исправление делается на каждом экземпляре отдельно.

При выявлении ошибок после подведения итогов за учетный период, а также если ошибка повторяется в нескольких регистрах, применяются дополнительная и сторнировочная записи. В том случае, когда корреспонденция счетов указана верно, а стоимостная оценка (основание показателя) занижена, делается дополнительная запись (рис. 19.11). Она имеет корреспонденцию счетов, аналогичную основной записи, а основание показателя соответствует разнице между правильной и ошибочной суммой.

Счет 10 Счет 20

Д "Материалы" К Д "Основное производство" К

Первичная запись

1)200 000 ----------------- 1)200 000

Дополнительная

2) 100 000 запись 2) 100 000

Об. 300 000 Об. 300 000

Рис. 19.11. Схема отражения на счетах дополнительных записей

Допустим, стоимость фактически отпущенных со склада материалов в производство по документам составляет 300 000 руб., а при обработке документов в бухгалтерии сделана запись на отпуск материалов в производство только на сумму 200 000 руб.:

Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы» - 200 000 руб.

При проверке обнаружена ошибка и сделана дополнительная запись: Дебет счета 20 «Основное производство» Кредит счета 10 «Материалы» — 100 000 руб.

Сторнировочная запись выполняется при необходимости аннулировать частично или полностью ошибочную запись. В первом случае устраняется превышение ошибочного показателя при правильной корреспонденции счетов. Например, в бухгалтерии начислена заработная плата рабочим основного производства в сумме 1 ООО ООО руб. вместо 750 ООО руб.

Рассмотрим записи на бухгалтерских счетах (рис. 19.12):

ошибочная запись:

Дебет счета 20 «Основное производство»

Кредит счета 70 «Расчеты с персоналом по оплате труда» — 1 ООО ООО руб.

Счет 70 "Расчеты с персоналом по оплате труда"

|

| Д |

| " 1) 1 000 000 | |

| 2) (250 000) | |

| Об. 750 000 |

| Счет 20 Д "Основное производство" |

| Первичная запись Сторнировочная запись |

Рис. 19.12. Схема отражения на счетах сторнировочных записей (первый вариант)

После выявления суммы превышения в размере 250 000 руб. обнаруженная ошибка исправляется путем составления сторнировочной записи: Дебет счета 20 «Основное производство»

Кредит счета 70 «Расчеты с персоналом по оплате труда» — [250 000|руб.

Заметим, в бухгалтерском учете не принято пользоваться отрицательными числами (бухгалтер не употребляет знак минус). Отрицательные числа в сторнировочных записях фиксируются красным цветом или обводятся квадратом. В западном учете отрицательные числа помещаются в круглые скобки, например (250 000). В настоящее время таким способом обозначают отрицательные числа и многие российские бухгалтеры.

Во втором случае, когда ошибка допущена не только в стоимостном показателе, но и в корреспонденции бухгалтерских счетов, необходимо сторнировочной записью полностью аннулировать ошибочную и выполнить запись с верной корреспонденцией счетов и на верную сумму. Так, при учете оплаты труда сделана ошибочная корреспонденция счетов: вместо рабочих вспомогательного цеха начислена заработная плата рабочим основного цеха.

Ошибочная запись:

Дебет счета 20 «Основное производство»

Кредит счета 70 «Расчеты с персоналом по оплате труда» - 1 000 000 руб.

Обнаруженная ошибка исправляется путем составления сторнировочной записи:

Дебет счета 20 «Основное производство»

Кредит счета 70 «Расчеты с персоналом по оплате труда» — 1 000 000 руб

Затем начисление заработной платы и отражение задолженности перед персоналом по оплате труда фиксируются правильной записью: Дебет счета 23 «Вспомогательные производства» Кредит счета 70 «Расчеты с персоналом по оплате труда» — 1 ООО ООО руб. Как отмечено в разделе 19.1, такой метод внесения корректур называется методом «красное сторно». Схематично записи на счетах показаны на рис. 19.13.

Счет 70

"Расчеты с персоналом Счет 20

Д по оплате труда" К Д "Основное производство" К

Ошибочная запись

1) 1 ООО ООО --------------- 1) 1 ООО ООО

Сторнировочная

2) (1 ООО ООО) запись 2) (1 ООО ООО)

3) 1 ООО ООО

Счет 23 "Вспомогательные производства"

Верная запись

3) 1 ООО ООО

Рис. 19.13. Схема отражения на счетах сторнировочных записей (второй вариант)

19.4. Критика корректировочных записей американского учета

В американском учете сторнировочные записи не применяются. Корректировки выполняются прямыми проводками переноса со счета, на котором показатель отражен ошибочно, на счет, предусмотренный для правильной записи. Пример ошибочных и корректировочных записей американского учета представлен на рис. 19.14.

Применяемый в американском учете метод корректировочных записей прямыми проводками переноса показателей создает иллюзии, будто бы на предприятии начислялась и даже выплачивалась заработная плата, «...в то время как на самом деле имела место элементарная ошибка бухгалтерии» [3. - С.488]. Более того, по дебету и кредиту счета «Основное производство» или любого другого счета возникнут фиктивные обороты, будут завышены и суммы затрат (или поступления), и величина распределения (списания).

В российском бухгалтерском учете эти неудобства исключаются: обороты счетов правильно отражают реальные поступления и списания.

Счет 70 "Расчеты с персоналом по оплате труда"

1) 1 ООО ООО

Об. 1 ООО ООО

С. 1 ООО ООО

| t | |

| 1) 1 000 000 | 2) (1 000 000) - |

| Об. 1 000 000 | Об. 1 000 000 |

| С.О |

| Счет 20 Д "Основное производство" К |

| Ошибочная запись |

| Счет 23 "Вспомогательные производства" |

| Корректирующая запись |

L- 2) 1 ООО ООО

Об. 1 ООО ООО С. 1 ООО ООО

Рис. 19.14. Схема отражения на счетах корректировочных записей американского учета

19.5. Формы счетоводства

Применительно к периоду первых бухгалтерских трактатов суть формы счетоводства воспринимается как техника реализации определенного алгоритма обработки первичных данных бухгалтерского учета, в отличие от системы счетоводства, под которой, в частности, Ф. Беста понимал совокупность связанных друг с другом записей, изучаемых вне зависимости от способов, которыми эти записи были выполнены [2. — С. 130]. Таким образом, суть системы счетоводства можно свести к классификации ФХЖ в номенклатуре плана счетов (к переводу фактов хозяйственной жизни на язык бухгалтерского учета), а суть формы счетоводства - к накоплению, группировке и обобщению учетной информации.

Отсюда вытекает бесспорный приоритет системы учета над его формой, поскольку первая отвечает на вопрос «какую сделать проводку?», а вторая «где и как ее записать?». Тем не менее, как будет показано далее, выбор формы бухгалтерского учета также играет определенную роль.

Существующие сегодня определения формы бухгалтерского учета, как правило, обращают внимание на две ключевые характеристики. С одной сто

роны, форма счетоводства по сути есть процедура (алгоритм) осуществления и обобщения записей на счетах бухгалтерского учета, с другой стороны, по содержанию, она представляет собой совокупность носителей информации (учетных регистров), в которых производятся такие записи.

Форма бухгалтерского учета начинается с проводки и заканчивается отчетной сводкой. Как известно, сегодня основанием для записи может служить только надлежаще оформленный первичный документ, а конечным результатом работы бухгалтера признается бухгалтерская отчетность. Поэтому форма бухгалтерского учета есть то, что лежит между первичными документами и отчетностью. Но не всегда бухгалтерские записи формировались на основе первичных документов, а в итоге не всегда составлялся баланс, что, однако, не меняет границ формы бухгалтерского учета.

Венецианский вариант коммерческой бухгалтерии, описанный JI. Пачоли и получивший название «староитальянской модели», признается во всем мире базовой изученной формой счетоводства, позволяющей проследить последующее развитие диграфического учета.

Староитальянская форма бухгалтерского учета (JI. Пачоли, 1494 г., рис. 1.2) предусматривала два регистра хронологической записи (Мемориал и Журнал), Главную книгу (регистр счетов — системная запись) и пробный баланс, позволяющий контролировать правильность вывода остатков на счетах Главной книги и перенос их из закрываемой Главной книги на новую (открываемую).

Последовательность записей при данной форме следующая. Информация о фактах хозяйственной жизни вносилась в памятную книгу (Мемориал), записи в которой мог производить любой сотрудник. Основанием для записи могли быть как первичные документы, так и факты хозяйственной жизни сами по себе. Дальнейшие действия выполнялись только бухгалтером, поскольку только он мог определить бухгалтерскую проводку (корреспонденцию счетов), две стороны «на» и «от», обозначающие должника (дебитора) и верителя (кредитора). Это действие он осуществлял в Журнале хронологической регистрации.

Наличие одновременно двух регистров хронологической записи (Мемориала и Журнала) объясняется недостаточным развитием института подтверждающих первичных документов, низким уровнем профессиональной подготовки лиц, осуществляющих первичное наблюдение (ученики, подмастерье, приказчики). Реконструкция информации о хозяйственном факте реализовалась не на первичных документах и не в Мемориале, а непосредственно в Журнале, к ведению которого допускались только обученные и давшие присягу в «специальном бюро для купцов» бухгалтеры.

Перенос итоговых корреспонденций из Журнала в Главную книгу осуществлялся, как правило, ежедневно. Здесь действовало правило JI. Флори: «...каждый ФХЖ может быть зарегистрирован в Главной книге только на основании записи в журнале».

Счета в Главной книге открывались на элементарные объекты наблюдения — ткани по каждому ассортименту, отдельные строения, виды скота и т.п. Староитальянская форма — одношаговая, ей не известно деление на синтетический и аналитический учет. Все счета были одного порядка — одновременно аналитическими и синтетическими. Такая модель учета удовлетворяла требованиям небольших предприятий, в основном единоличных хозяйств с несложной структурой и ограниченной номенклатурой товарно-материальных ценностей.

Вершиной староитальянской формы считается пробный баланс, представлявший собой оборотную ведомость по счетам. Причем данный регистр составлялся еще до закрытия счетов, на которых выявлялся финансовый результат. Его целью как раз и было определение остатка по таким счетам, который следовало перенести на общий счет «Прибылей и убытков». Отсюда и термин — «пробный баланс». Примечательно, что последующие проводки по выявлению финансового результата не отражались в Журнале. Записи делали непосредственно на счетах Главной книги.

Сегодня ряд авторов учебной литературы, например [4. - С. 5], уверены, что в староитальянской форме имел место бухгалтерский баланс: «Лука Пачоли в трактате XI «О счетах и записях» три главы посвятил балансу», а «в главе 34 описывается порядок выведения остатков по всем счетам Главной книги и перенос их в новую форму баланса».

Детальное изучение гл. 32—34 Трактата позволяет с полной уверенностью утверждать, что в староитальянской форме имел место не сальдовый баланс, а пробный. Под балансом Л. Пачоли понимал процедуру, связанную с установлением тождества оборотов по дебету и кредиту, т.е. баланс оборотов закрываемой Главной книги.

Встречается мнение, что баланс строился по Инвентарю, а разница между остатками по счетам и инвентарной описью относилась на счет Прибылей и Убытков. Такой подход также представляется не обоснованным: у Пачоли нигде не упоминается о процедуре сверки Инвентаря и Главной книги. Да, и, как правило, Инвентарь, согласно рецепции римского права, строился только по окончании срока товарищества. Скорее всего это станет возможным только в эпоху статического учета, когда принцип фиктивной ликвидации предприятия утвердит требование периодической физической инвентаризации имущества «нереже одного раза в два года», а на большинство хозяйств распространится обязательное ежегодное подведение итогов. Однако по времени это приходится на более поздние модели ведения бухгалтерского учета.

Новоитальянская форма бухгалтерского учета. В 1688 г. Франческо Гарат- ти предложил новый вариант итальянской формы. Заметим, в основе ее отличий от староитальянской формы лежали идеи, изложенные в трудах француза Ж. Савари: счета делятся на синтетические (обобщающие) и аналитические (конкретизирующие). Начиная с новоитальянской формы счетоводства, в бухгалтерском учете устанавливается двушаговое аналитическое деление.

При новоитальянской форме (рис. 19.15) данные о хозяйственных фактах, зафиксированные в первичных документах, получивших широкое распространение, регистрировались в Мемориале. Часто мемориалов было несколько. К примеру, Д. Манцони выделял пять памятных книг, в которых накапливались: домашние расходы, расходы фирмы, заработная плата, расходы по строительству и рента полученная. Аналогичных взглядов придерживался Д. Кардано [2. - С. 78].

Так же, как и в староитальянской форме, на уровне Журнала осуществлялась реконструкция ФХЖ в бухгалтерскую запись. Информация из Журнала разносилась на счета Главной книги (систематическая запись). Параллельно осуществлялась систематизация и накапливание данных в аналитических регистрах.

По окончании отчетного периода (критическую дату, устанавливаемую собственником) подсчитывались итоговые обороты и сальдо по аналитическим счетам, которые затем сверялись с соответствующими показателями Главной книги.

Пробный баланс получил название оборотной ведомости. Он по-прежнему замыкал учетный цикл. Есть основания предположить, что у Гаратти (новоитальянская форма) и Матье де ла Порта (французская форма) в конце XVII в. возможно и строился баланс по счетам Главной книги, но законодательное предписание периодического закрытия счетов Главной книги с целью формирования такого баланса отсутствовало. Правда, не исключено, что бухгалтеры, ведущие счета по системе двойной записи, корректировали сальдо на счетах по данным инвентаря. Появление «полноценного» бухгалтерского баланса можно будет констатировать в более поздних вариациях данной формы.

Французская форма бухгалтерского учета описана М. де ла Портом (1685 г.). В данной форме прослеживается тенденция дифференциации (разделения) журнала хронологической записи. Если старо- и новоитальянская формы использовали один журнал, то французская насчитывает уже несколько (как правило, пять) журналов (рис. 19.16). Такое деление делает возможным более широкое разделение труда учетных работников, обусловленное развитием и расширением хозяйственной деятельности предприятий.

Основные журналы открывались на счета с наибольшим количеством записей. Последний сборный журнал содержал записи по всем остальным счетам.

Немецкая форма бухгалтерского учета впервые описана Фридрихом Гель- вигом (1774 г.). Немецкая форма отличалась от новоитальянской прежде всего отсутствием памятной книги (Мемориала), которая ранее использовалась работниками, не знакомыми с правилами ведения бухгалтерского учета, для предварительной регистрации совершенных ФХЖ (рис. 19.17).

Однако у Гельвига имел место регистр, называемый Мемориалом, который по сути представлял собой журнал хронологической записи, предназначенный для фиксации всех операций, за исключением кассовых. Таким