2015-06-04

2015-06-04 1012

1012Одно из лучших определений организации бухгалтерского учета принадлежит Н.А. Леонтьеву, под ней (организацией) он понимал «ряд действий лиц, которым поручено осуществление учета, направленных для достижения целей, поставленных перед учетом» [Цит.: 1. — С. 483]. А.Н. Кашаев организации бухгалтерского учета давал такое определение: «...сочетание элементов учетного процесса в их статическом и динамическом состоянии, обеспечивающее наиболее активное воздействие учета на процессы выполнения плана, а также сохранность производственных ресурсов и соблюдение режима экономии» [Цит.: 1. — С. 520]. Таким образом, в первом определении явно, а во втором скрыто просматривается целенаправленная деятельность администрации организации и в первую очередь бухгалтерии.

Проанализировав методический аспект учетной политики с позиции распределения стоимости, было бы логично исследовать ее организационную сторону с точки зрения распределения ответственности администрации и, в наибольшей мере, — учетных работников.

Основные организационные аспекты бухгалтерского финансового учета в России регламентируются законодательно. Они строятся на основе Федерального закона «О бухгалтерском учете» [2], ПБУ 1/98 «Учетная политика организации» [3] и др. В соответствии с Законом [2] ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. В ПБУ 1/98 уточняется, что учетная политика формируется главным бухгалтером и утверждается руководителем.

Поэтому организацию бухгалтерского учета определим как комплекс мер по упорядочению учетной работы, проводимых администрацией предприятия, направленных на обеспечение финансового контроля за деятельностью персонала и способствующих повышению эффективности труда счетных работников.

Таким образом, центральным элементом организации бухгалтерского учета, на наш взгляд, выступают лица — персонал организации (агенты) и существующие между ними отношения (агентские) по поводу построения действенной системы бухгалтерского информационного обеспечения.

В соответствии с определением рассмотрим механизм организации учета хозяйствующими субъектами (организационный аспект учетной политики). Он включает следующие основные элементы.

| 33* |

1. Выбор лиц, ответственных за ведение бухгалтерского учета. Руководитель предприятия определяет, на кого возложить ответственность за ведение бухгалтерского учета. Так, в соответствии с Федеральным законом «О бухгалтерском учете» он может:

515

учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

ввести в штат должность бухгалтера;

передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру- специалисту;

вести бухгалтерский учет лично.

2. Определение должностных обязанностей работников бухгалтерии. Руководителем определяются порядок назначения и увольнения главного бухгалтера, его полномочия. Главным бухгалтером утверждаются график документооборота, формы и сроки сдачи учетных регистров, устанавливаются перечень должностных обязанностей и ответственность бухгалтеров, система разделения их труда. Все это документально закрепляется в Положении о бухгалтерии.

Положение представляет собой правовой акт, определяющий права, обязанности и организацию работы бухгалтерии. Данный документ относится к унифицированной системе организационно-распорядительной документации и имеет четко установленную структуру: общие положения; цели и задачи; функции; права и обязанности главного бухгалтера (его заместителей); взаимоотношения (служебные связи); организация работы.

Раздел «Общие положения» содержит сведения о численности и штатах бухгалтерии, распределении обязанностей, перечень законодательно-нормативных актов, которыми руководствуется бухгалтерия в своей деятельности. Заканчивается раздел требованиями, предъявляемыми к руководителю бухгалтерии.

Во втором разделе Положения излагаются цели и задачи бухгалтерии, определяющие ее функции.

Третий раздел Положения раскрывает функции бухгалтерии. Общими для любой бухгалтерии служат такие позиции, как учет основных средств, учет денежных средств, контроль за своевременным и правильным проведением инвентаризации, эффективная организация материальной ответственности, ведение расчетов по заработной плате и т.п. На каждом участке учетной работы обязательны:

применение утвержденных типовых унифицированных форм; своевременное и качественное заполнение первичных учетных документов;

соблюдение установленных сроков документооборота; обеспечение сохранности бухгалтерских документов; использование современных автоматизированных технологий. На основе перечисленных функций разрабатываются должностные инструкции работников бухгалтерии.

Четвертый раздел «Права и обязанности главного бухгалтера (его заместителей)» включает должностную инструкцию главного бухгалтера, составленную на основе Федерального закона «О бухгалтерском учете», Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и Положения о главных бухгалтерах (действует с 1980 г.). Последнее не потеряло актуальности в части, не противоречащей федеральному законодательству о бухгалтерском учете.

Главный бухгалтер назначается или освобождается от должности руководителем и подчиняется непосредственно ему. Он несет ответственность за соблюдение общих методологических принципов бухгалтерского учета, обеспечение контроля и отражение на счетах бухгалтерского учета всех фактов хозяйственной жизни, предоставление оперативной информации, составление в установленные сроки бухгалтерской отчетности, проведение совместно с другими службами экономического анализа финансово-хозяйственной деятельности в целях выявления внутрихозяйственных резервов.

Главный бухгалтер подписывает совместно с руководителем документы, служащие основанием для приемки и выдачи материальных ценностей и денежных средств, расчетных, кредитных и финансовых обязательств. Он не должен принимать к исполнению и оформлению документы по операциям, противоречащим действующему законодательству и нарушающим финансовую и договорную дисциплину. В случае поступления таких документов главный бухгалтер в письменном виде представляет докладную записку об этом на имя руководителя предприятия. Если руководитель решает несмотря ни на что принять указанные документы к исполнению, то он должен дать письменное распоряжение и нести ответственность за осуществление подобных операций.

Руководитель бухгалтерии обеспечивает сохранность бухгалтерских документов, оформление и передачу их в установленном порядке в архив. С ним согласовываются назначение, увольнение и перемещение материально ответственных лиц. На малых предприятиях главный бухгалтер может выполнять обязанности кассира.

В пятом разделе «Взаимоотношения» указываются службы, с которыми бухгалтерия взаимодействует:

со всеми структурными подразделениями — по вопросам бухгалтерского учета;

с юридической службой — по правовым вопросам, связанным с подготовкой документов;

с отделом кадров — по вопросам подбора кадров в бухгалтерию, по расчетам заработной платы персоналу и т.д.

Шестой раздел «Организация работы» включает правила внутреннего распорядка работы бухгалтерии. В тех случаях, когда организация попадает в число субъектов, подлежащих обязательному аудиту, в данный раздел вписывается соответствующая информация.

Положение оформляется на бланке организации за подписью главного бухгалтера и утверждается руководителем предприятия. Таким образом, Положение о бухгалтерии - многопрофильный документ, четко регламентирующий порядок ее работы. От тщательности и детализации его разработки зависит эффективность построения и организации бухгалтерского учета на предприятии.

3. Выбор степени централизации учета зависит от централизации управления и определяется руководителем организации, который принимает решения о необходимости исчисления экономической эффективности отдельных хозяйственных участков (структурных подразделений) в рамках одного юридического лица, для чего необходимо их выделение на отдельный баланс, т.е. децентрализация.

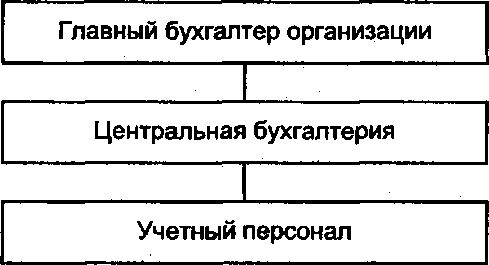

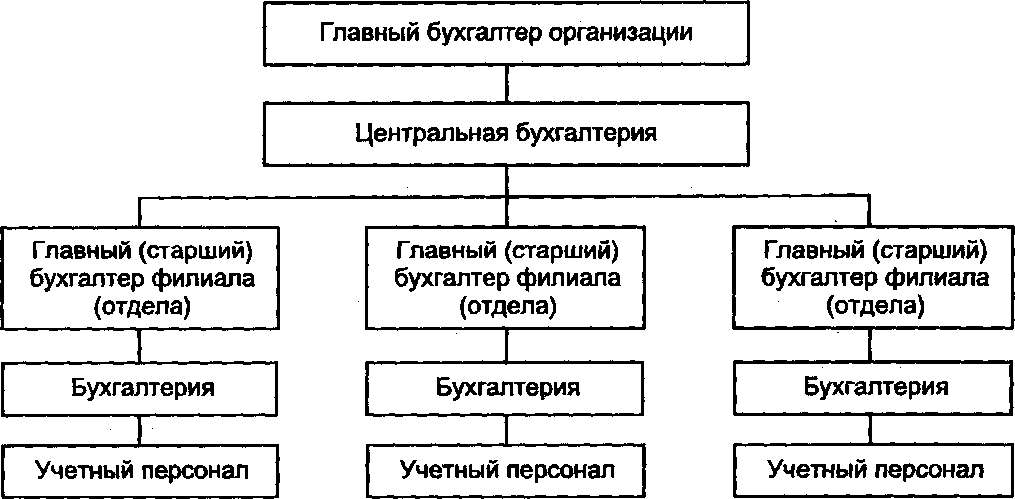

Таким образом, на крупных и средних предприятиях, имеющих сложную организационную и производственную структуру, ведение бухгалтерского учета может быть централизовано и децентрализовано. В тех случаях, когда сбор, обработка и формирование бухгалтерских данных осуществляются в отдельных производственных подразделениях (филиалах), а головная бухгалтерия ведет сводный учет в целом по предприятию, налицо децентрализованная организация учета. При централизованном учете на предприятии в производственных подразделениях реализуются функции сбора бухгалтерских данных (возможна предварительная обработка), а формирование отчетных сводок по ним и разработку отчетности осуществляет главная (центральная) бухгалтерия предприятия. Схема централизованной организации учета представлена на рис. 21.1, децентрализованной организации — на рис. 21.2.

Рис. 21.1. Схема централизованной организации учета Рис. 21.1. Схема централизованной организации учета |

4. Выбор организационной структуры бухгалтерии. Она (как при централизованной, так и при децентрализованной организации) предполагает три основных вида: функциональный, линейный и линейно-функциональный.

При функциональной организации структурные подразделения бухгалтерии создаются по участкам учетной работы, например, расчетный отдел по оплате труда, материальный отдел, расчетнокассовый центр (группа) и т.д. (рис. 21.3) или по функциям персонала в процессе обработки данных и формирования отчетности, например, группа приема и регистрации первичных документов, отдел сводного учета и т.п. (рис. 21.4). Функциональная организация бухгалтерии больше подходит для централизованного учета в главной (центральной) бухгалтерии.

Линейная организация бухгалтерского аппарата может применяться при централизованном и децентрализованном учете. При децентрализованном подходе организационная схема бухгалтерского аппарата совпадает с предложенной на рис. 21.2. При централизованном учете линейная организация бухгалтерской службы предполагает создание структурных подразделений бухгалтерии для обработки данных отдельных производственных и управленческих подразделений (рис. 21.5).

Рис. 21.2. Схема децентрализованной организации учета Рис. 21.2. Схема децентрализованной организации учета |

Главный бухгалтер организации

|