2015-06-04

2015-06-04 3667

3667Процедура выбора оптимального портфеля включает два независимых решения:

1) определение эффективного множества портфелей;

2) выбор из эффективного множества единственного портфеля, наилучшего для отдельного инвестора.

Зная статистику основных характеристик ценных бумаг (их доходы за определенный период времени) включаемых в состав портфеля можно сформировать эффективный портфель.

Эффективный портфель – это портфель подверженных риску ценных бумаг (активов), дисперсия доходов по которому минимальна среди всех портфелей, имеющих один и тот же средний ожидаемый доход, т.е. эффективный портфель дает максимальный средний доход из всех портфелей с одинаковой дисперсией.

Эффективной границей называется множество всех эффективных портфелей. В 1972 году Блэком было показано, что эффективная граница является выпуклой линейной оболочкой любых двух эффективных портфелей. С учетом этого зная два эффективных портфеля можно найти всю эффективную границу.

Соотношение между ожидаемой доходностью mp и риском портфеля σp из двух рисковых активов A и B при известном коэффициенте корреляции (mA = 29,47; mB= 59,60; σA = 4,75; σB =11,63; rAB = 0,485) приведено на рис. 4.2.

Рис. 4.2. Графическая иллюстрация эффективной границы

и возможных составов портфелей

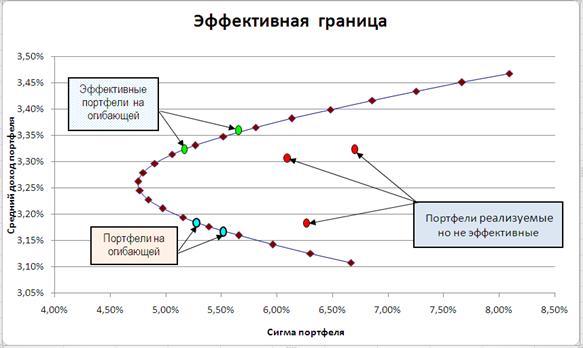

На рисунке показано, что все выпуклые линейные комбинации лежат на огибающей, но необязательно они являются эффективными. Портфели, лежащие слева от эффективной границы использовать невозможно, поскольку они не принадлежат допустимому множеству. Портфели, лежащие справа от границы (внутренние портфели), являются неэффективными, поскольку существуют другие портфели, которые при заданном уровне риска обеспечивают более высокую доходность, либо более низкий риск для данного значения доходности.

Таким образом, эффективное множество содержит те портфели, которые обеспечивают и максимальную ожидаемую доходность при фиксированном уровне риска, и минимальный риск при заданном уровне доходности.

При расчете эффективной границы для двух активов (A и B) используются следующие соотношения:

средний доход от портфеля рассчитывается по формуле:

mp = g * mA +(1-g) * mB;

дисперсия доходов от портфеля рассчитывается по формуле:

σp2 = g 2 * σ2A +(1-g)2 * σ2B+2 * g * (1-g) * rAB * σA * σB.

Здесь mA и mB – ожидаемые доходности рискованных активов, rAB - коэффициент парной корреляции между этими активами, σ2A и σ2B – дисперсии;

g и (1-g) – доли активов A и B, соответственно.

Для выбора оптимальных портфелей строятся кривые безразличия инвесторов, которые учитывают отношение инвесторов к риску и доходности. Оптимальный портфель с точки зрения инвестора находится в точке касания эффективного множества портфелей и одной из кривых безразличия.

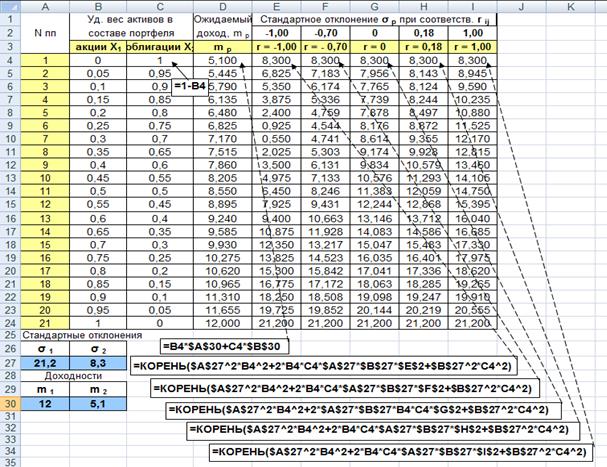

Пример. 4.1. В состав портфеля включены два вида ценных бумаг: акции (x 1) с ожидаемой доходностью m 1 = 12% и облигации (x 2) с доходностью m 2 = 5,1%. Стандартное отклонение акций составляет σ 1 = 21,2%, облигаций σ 2 = 8,3%. Варьируя портфельными весами активов, необходимо выбрать оптимальную его структуру с точки зрения, применяемого типа активов. Расчеты выполнить для пяти значений коэффициентов парной корреляции rij = -1,0; -0,7; 0; 0,18; 1,0.

Решение

Решение данной задачи удобнее вести в среде Excel, для этого строится вспомогательная таблица, с варьированием удельных весов активов, при этом состав портфеля изменяется с интервалом 0,05 или 5%.. Формат таблицы, расчетные формулы и результаты расчета приведены на рис. 4.3.

Расчет mp ожидаемых доходов портфелей при различных удельных весах активов производится по формуле (4.1) средней арифметической взвешенной, в частности для двух активов данная формула имеет следующий вид

m p = x 1 · m 1+ x 2 · m 2.

Стандартные отклонения σp портфелей при различных коэффициентах корреляции (rij = -1,0; -0,7; 0; 0,18; 1) и удельных весах активов в составе портфеля рассчитываются по формуле:

.

.

По результатам расчета на графике зависимости величины среднего ожидаемого дохода mp от стандартного отклонения σp строятся эффективные границы при соответствующих значениях коэффициентов корреляции, рис. 4.4.

Анализ результатов расчета (рис. 4.3) и графика зависимости средней доходности от стандартного отклонения (рис. 4.4) позволяет сделать следующие выводы:

1. Портфель 0 состоит только из облигаций и имеет ожидаемый доход равный mp = 5,1% со стандартным отклонением портфельного дохода равным sp = 8,3%, тогда как портфель 21 включает только и имеет ожидаемый доход в 12%, а стандартное отклонение 21,2%.

Рис 4.3. Исходные данные и результаты расчета оптимального портфеля в среде Excel

2. Портфель 13, состоящий на 60% из акций и на 40% из облигаций, будет иметь ожидаемый доход в 9,24%, стандартное отклонение дохода по такому портфелю составит 13,71%, если корреляция между изменениями доходов по облигациям и акциям равна (r = 0,18).

3. Если изменения доходов по облигациям и акциям характеризуются совершенной положительной корреляцией (r = 1,00), то ожидаемый доход останется прежним, а стандартное отклонение будет включать 60% разности между более высоким стандартным отклонением дохода по акциям и стандартным отклонением дохода по облигациям.

4. В связи с тем, что корреляция между изменениями доходов по облигациям и по акциям не является совершенной, меньшими оказываются и значения стандартного отклонения портфельного дохода.

5. Если представленные облигации могут служить идеальным средством хеджирования вложений в акции или, другими словами, корреляция между изменениями доходов по облигациям и акциям оказывается совершенной отрицательной (r = -1,00), то стандартное отклонение портфельного дохода будет равно только 9,4%. В этом случае можно сформировать портфель, состоящий на 28% из вложений в акции и на 72% - в облигации (портфель 6), у которого стандартное отклонение портфельного дохода практически равняется нулю. Это означает, что с вероятностью, равной единице, указанный портфель будет иметь совокупный доход, составляющий 7,03%.

Рис. 4.4. Зависимость средней доходности портфелей от стандартных

отклонений при различных значениях rij

Инвестор всегда выбирает портфель, лежащий на эффективной границе, на основе анализа соотношений риска и доходности.