2014-02-09

2014-02-09 5428

5428Если взять все активы, присутствующие на рынке, и все возможные их комбинации (портфели), на плоскости «доходность – риск» получим некоторое множество, подобное тому, которое изображено на рис. 7.6. Огибающая его кривая именуется эффективной границей. Благодаря положительному влиянию диверсификации не полностью коррелированных активов, точки на эффективной границе будут соответствовать не индивидуальным активам, а портфелям (возможные исключения – актив с максимальной ожидаемой доходностью и актив с минимальным риском). В самом деле, при объединении в портфель каждой пары активов линия на плоскости «доходность – риск», соответствующая разным соотношениям весов, будет проходить левее и выше прямой, соединяющих соответствующие точки, при объединении пар таких портфелей в новый портфель – еще левее и выше, и т.д., а эффективная граница будет огибающей множества всех таких линий.

Рис. 7.6. Эффективная граница как огибающая множества рискованных портфелей

Повышение доходности влечет повышение риска, но только при движении вдоль эффективной границы. Если же портфель лежит ниже эффективной границы, то за счет дополнительной диверсификации можно повысить его доходность, не повышая риск. Обратное утверждение «повышение риска влечет рост доходности» – неверно - рынок вознаграждает вовсе не всякий риск, и всегда можно найти актив с высоким риском и низкой (а то и отрицательной) доходностью.

Каждая точка эффективной границы соответствуют эффективному портфелю. Портфель является эффективным, если никакой другой портфель не обеспечивает более высокую ожидаемую доходность при том же уровне ожидаемого риска, или более низкий риск при том же уровне доходности.

Выбор эффективного портфеля зависит от склонности инвестора к риску. Склонность к риску принято характеризовать так называемой «функцией полезности» (utility function). Эта функция строится в предположении, что с ростом риска инвестор требует все большего и большего роста доходности (такое поведение инвесторов подтверждается эмпирическими наблюдениями). На плоскости «доходность-риск» функция полезности каждого инвестора отображается семейством кривых второго порядка, каждая из которых состоит из точек, равно «полезных», а «полезность» увеличивается при смещении кривых влево-вверх.

Рис. 7.7. Выбор оптимального портфеля на эффективной границе при помощи функции полезности инвестора.

У эффективной границы по мере увеличения риска наклон уменьшается – происходит насыщение. В самом деле, рискованность актива может расти хоть до бесконечности – поскольку инвесторы избегают риска, такие активы всегда найдутся. А вот за высокой доходностью инвесторы охотятся, и активы с аномально высокой доходностью до рынка просто не доходят. Таким образом, реализуется положение, показанное на рис. 7.7, где приведены эффективная граница и семейства функций полезности для двух инвесторов. Кривые U олицетворяют предпочтения инвестора, несклонного к риску – они круто уходят вверх (за прирост риска инвестор требует гораздо большего прироста доходности). Кривые V относятся к инвестору, более терпимому к риску.

Кривые с индексом 1 пересекают эффективную границу в двух точках, стало быть, каждому инвестору можно сформировать два портфеля, субъективно равноценных – больший риск второго портфеля будет полностью компенсироваться большей доходностью. Однако более высокую полезность (или удовлетворенность) каждый инвестор может осуществить при некоем среднем портфеле, а именно там, где функция полезности касается эффективной границы (кривые с индексом 2) – такая точка только одна для каждого инвестора (характеризуемого своей функцией полезности). Еще большую удовлетворенность инвесторы чувствовали бы на кривых с индексом 3, но увы – они не пересекаются с эффективной границей, и портфелей с такой «полезностью» сформировать нельзя. Следовательно, оптимальным портфелем будет тот, для которого функция полезности касается эффективной границы – он одновременно является и эффективным, и наиболее «полезным» для данного инвестора.

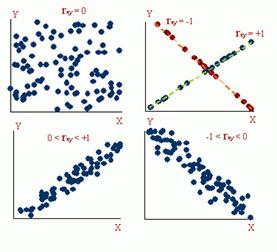

Коэффициент корреляции rij – это статистическая мера направления и степени линейной зависимости между двумя случайными переменными (меняется от –1 до +1). Для разных значений коэффициента корреляции на рис. 7.8 приведены соответствующие диаграммы рассеяния. При нулевой корреляции переменные X и Y никак не связаны – Y меняется полностью случайно, вне зависимости от изменений X.

Рис. 7.8. Диаграммы рассеяния при различных значениях коэффициента корреляции.

При приближении абсолютной величины коэффициента корреляции к единице зависимость между переменными приобретает все более определенный характер, до тех пор, пока случайность полностью устраняется (диаграмма в правом верхнем углу). На диаграмме в левом нижнем углу рис. 7.8 коэффициент корреляции несколько выше по абсолютной величине, чем на диаграмме в правом нижнем углу – точки группируются ближе к линии регрессии.

Квадрат коэффициента корреляции (всегда обозначается как Rij2) называется коэффициентом детерминации. Этот коэффициент является мерой рассеяния данных относительно линии регрессии и показывает, какая доля изменения зависимой переменной Y определяется (детерминируется) изменением независимой переменной X.

Теория оценки активов (CAPM)

Теория оценки активов (CAPM – Capital Asset Pricing Model) является продолжением теории эффективного портфеля. Точнее, распространением этой теории на включение в эффективный портфель безрискового актива. Дополним портфель рискованных активов (с индексом A) безрисковым активом (с индексом rf - risk- free), у которого по определению стандартное отклонение доходности нулевое (σrf = 0). Очевидно, ковариация безрискового актива с любым рискованным активом равна нулю, так же, как и коэффициент корреляции. Тогда

RPort = WrfRrf + WARA = WARA + (1 - WA) Rrf = Rrf + WA (RA – Rrf)

σ²Port = W²A σ²A + (1 – WA)² σ²rf + 2 WA (1 - WA) rA,rf σA σrf = W²A σ²A

σPort = WAσA

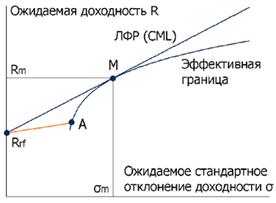

Таким образом, и риск, и доходность объединенного портфеля линейно зависят от соответствующих величин для рискованного портфеля. Поэтому на плоскости «доходность – риск» зависимость доходности объединенного портфеля от риска выглядит как прямая линия, соединяющая безрисковый актив с любым из рискованных портфелей, лежащих на эффективной границе (рис. 7.9, прямая RrfA). Для того, чтобы увеличить доходность (а заодно и риск) объединенного портфеля, нужно увеличивать долю рискованного портфеля по отношению к доле безрискового актива.

Выражение, определяющее доходность портфеля, можно переписать в виде

RPort = Rrf + WA (RA – Rrf) = Rrf + [(RA – Rrf) / σA] σPort

Здесь явно видна линейная зависимость между доходностью портфеля и стандартным отклонением его доходности. Тангенс угла наклона этой линии (RA – Rrf) / σA известен как коэффициент Шарпа.

Сдвиг точки А вдоль эффективной границы вверх-вправо увеличивает эффективность объединенного портфеля (максимизирует коэффициент Шарпа) – для тех же рисков доходность становится все выше и выше. Однако всему есть предел – максимальная эффективность достигается тогда, когда прямая, соответствующая объединенному портфелю, касается эффективной границы. Точку касания принято обозначать через М (market).

Рис. 7.9 Линия рынка капитала (CML)

Очевидно, с учетом безрискового актива новой эффективной границей становится прямая RrfM (рис. 7.9), лежащая выше старой эффективной границы (для портфелей рискованных активов) везде, за исключением точки касания М. Эта прямая именуется линией рынка капитала, сокращенно ЛРК (CML – capital market line). Все инвесторы будут выбирать портфели именно на этой прямой, в соответствии с индивидуальной функцией полезности (в точке касания функции полезности и ЛРК). Портфели для разных инвесторов (с разным риском) будут при этом отличаться только долей безрискового актива.

Таким образом, все инвесторы будут покупать (в разных долях) один и тот же рискованный портфель, соответствующий точке М на эффективной границе. Поэтому портфель М должен включать все рискованные активы – ведь если актив не включен в такой портфель, это означает, что на него нет никакого спроса, следовательно, стоимость его нулевая. Поскольку предполагается, что рынок находится в равновесии, то необходимо, чтобы все рискованные активы были включены в портфель М в долях, пропорциональных их рыночной капитализации (для акций – произведение рыночной цены акции на количество акций в обращении). Если, например, доля актива в портфеле будет выше, чем доля в капитализации, избыточный спрос на такой актив приведет к росту его цены (и росту капитализации).

Портфель рискованных активов, общий для всех инвесторов, называется рыночным портфелем. Так как он содержит все без исключения рискованные активы, он полностью диверсифицирован – все индивидуальные риски активов полностью скомпенсированы. В рыночном портфеле остается только систематический риск, источник которого – нестабильность в макроэкономике (вот почему инвесторы проявляют такой большой интерес к данным по состоянию экономики). Наиболее сильно влияют на систематический риск изменения таких показателей, как ВВП, инфляция, уровень процентных ставок, а также средний по экономике уровень корпоративной прибыли.

О том, как диверсифицировать портфель (приблизить его характеристики к характеристикам рыночного портфеля), говорилось в предыдущем параграфе. Здесь можно добавить, что систематический (недиверсифицируемый) риск рыночного портфеля часто именуют рыночным риском. А хорошей аппроксимацией рыночного портфеля, как это следует из определения, является рыночный индекс, взвешенный по капитализации (не зря мы уделили описанию индексов так много места). Для рынка акций США инвесторы ориентируются на индекс S&P 500, России – индекс РТС.

В случае, если инвестор желает взять риска больше, чем его имеется в точке М (σm), ему следует вложить в рискованный портфель М денег больше, чем у него есть, т.е. взять кредит под процент, равный Rrf. При этом доходность и риск портфеля выражаются теми же формулами, что и прежде, только Wrf становится отрицательной. И доходность, и ее стандартное отклонение продолжают оставаться линейными функциями соответствующих величин для рыночного портфеля, поэтому линия рынка капитала просто продолжается вправо-вверх. Взятию кредита соответствует смещение по этой линии правее точки М. Правда, сколь угодно далеко сместиться не удастся – регуляторы рынка (SEC в США и ФКЦБ в России) ограничивают размер кредита, который можно взять у брокера под залог уже имеющегося портфеля (маржинальное кредитование).

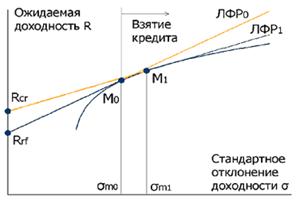

Рис. 7.10 Линия рынка капитала при отличии ставки кредитования от безрисковой

В реальной жизни, разумеется, ставка кредитования выше безрисковой (часто намного выше), и ЛРК становится ломаной линией (рис. 7.10) – она состоит из отрезков ЛРК0 и ЛРК1. ЛРК1 строится исходя из точки Rcr (ставка кредитования) и касается эффективной границы не в «старой» точке М0, а правее и выше, в точке М1. Точка М «раздваивается» – для инвесторов, использующих кредитные средства, рыночный портфель должен быть несколько более рискованным, но обычно различиями пренебрегают. Пренебрегают и тем, что между точками М0 и М1 портфель должен выбираться на «старой» эффективной границе рискованных активов, и понятно, почему – касательная здесь проходит очень близко к эффективной границе, да и обычно если уж берут в долг, то много.