2015-06-04

2015-06-04 1632

1632

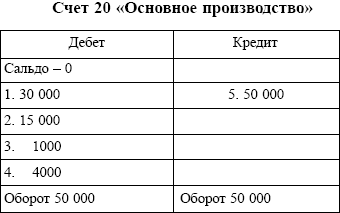

Задачи бухгалтерского учета процесса производства:

¾ документальное оформление и своевременное отражение в учете всех произведенных затрат;

¾ контроль за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

¾ правильное исчисление фактической себестоимости выпущенной продукции (выполненных работ, оказанных услуг).

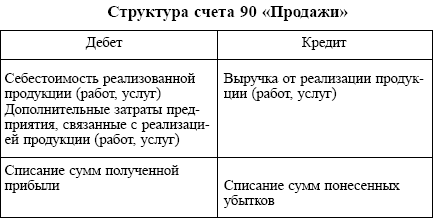

3. Учет процесса реализации

Сфера реализации представляет собой комплекс хозяйственных операций, связанных со сбытом и продажей продукции (выполнением работ, оказанием услуг), основных средств и прочих активов, а также определением финансовых результатов (прибыли или убытка). При учете операций, связанных с реализацией и определением финансового результата, используются счета: 43 «Готовая продукция», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». У организации также могут возникнуть дополнительные расходы по сбыту: упаковка, транспорт, комиссионные сборы, рекламные расходы и т. п. Эти расходы называются коммерческими (внепроизводственными) и учитываются обособленно на счете 44 «Расходы на продажу».

Основной счет бухгалтерского учета, на котором организация ведет учет процесса реализации готовой продукции (выполнения работ, оказания услуг), – счет 90 «Продажи». На данном счете выявляется финансовый результат от продажи продукции (выполнения работ, оказания услуг) как разница между стоимостью продажи и полной себестоимостью. Особенность счета 90 состоит в том, что на нем одни и те же хозяйственные операции выражаются в двух оценках: по себестоимости (расходам) и по продажным ценам (доходам). Сопоставление этих двух оценок и позволяет выявить финансовый результат.

Исчисленный финансовый результат от реализации продукции (выполнения работ, оказания услуг) подлежит обязательному списанию в конце месяца на счет 99 «Прибыли и убытки». Таким образом, сальдо на счете 90 «Продажи» не остается.

Аналогичный принцип работы используется при осуществлении бухгалтерских записей на счете 91 «Прочие доходы и расходы».

Задачи бухгалтерского учета процесса реализации:

¾ документальное оформление и своевременное отражение в учете отгрузки (отпуска) готовой продукции, товаров, сдачи выполненных работ и оказанных услуг; расходов по отгрузке и реализации продукции;

¾ правильное исчисление списываемых в процессе реализации расходов;

¾ своевременное оприходование поступивших средств от покупателя (заказчика);

¾ правильное исчисление финансового результата от реализации продукции.