2015-06-04

2015-06-04 886

886Одной из разновидности информации является экономическая информация.

Вопрос 5. Особенности экономической информации(§2.1).

Экономическая информация – это совокупность сведений о процессах производства, распределения и потребления материальных благ.

Экономическая информация относится к области экономических знаний. Она характеризует процессы снабжения, производства, распределения и потребления материальных благ.

Управление экономическими объектами всегда связано с преобразованием экономической информации.

Особенности экономической информации:

1.Объёмность.

2.Относительно простая обработка, простые алгоритмы расчетов

3.Цикличность.(экономическая информация привязана к дням, неделям, месяцам, кварталам, годам)

4.Представление в виде текста и чисел.

5. Адекватность информации – степень соответствия информации реальному объекту окружающего мира.

Различается 3 вида и 3 меры адекватности:

1.Синтаксическая (структурная)

2.Семантическая (смысловая)

3.Прагматическая (пользы)

Синтаксическая адекватность отражает формальные, структурные характеристики информации без связи с её смыслом и пользой. Синтаксическая информация = данные.

Семантическая адекватность отражает смысловое содержание и обобщение информации.

Прагматическая адекватность отражает степень соответствия информации объекту. Она служит основой для принятия решений.

Единицы измерения и примеры трёх видов адекватности показаны в таблице 2.1.

| Мера адекватности | Единица измерения | Примеры |

| 1.Синтаксическая | Единицы представления информации | бит, байт, блок, файл |

| 2. Семантическая | Совокупность сведений пользователя или системы экономические показатели | База данных, пакет программ, рентабельность, затраты, производительность, прибыль |

| 3. Программная | Ценность использования | Доход, скорость обработки. |

Вопрос 6. Принципы классификации и кодирования информации(§2.2).

Информационный объект – данные пользователя, в которых отражается любой предмет, процесс, явление, событие окружающего мира.

Реквизит – логически неделимый признак, который описывает одно свойство объекта. Реквизит = атрибут, характеристика. Каждый реквизит имеет название и значение.

Различают реквизиты-признаки и реквизиты-основания.

Реквизиты-признаки характеризуют качественные свойства объекта (наименование товара, фамилия, вид операции).

Реквизиты-основания характеризуют количественные свойства (сумма, итог, стоимость).

Классификация – система распределения информационных объектов по группам.

При классификации некоторые реквизиты выбираются как признаки классификации (признаки деления).

Различают 3 принципа и 3 системы классификации:

1.Иерархическая.

2.Фасетная.

3.Дескрипторная.

При иерархической классификации признаки деления упорядочиваются по важности, тогда объекты группируются в классы 1,2,3… уровней.(Например, сотрудники группируются по управлениям, отделам, секторам, группам)

При фасетной классификации признаки деления не упорядочиваются по важности, они равноправны. Совокупность значений первого признака – фасет. (рис 2.1.)

| Фасенты | Цвет глаз | Пол |

| Значение фасентов | Голубые, карие | М/Ж |

Объекты группируются по значениям нескольких фасентов.

При дескрипторной классификации выделяется совокупность ключевых слов, дескрипторов.

затем между дескрипторами устанавливаются связи

Имеются 3 вида связи между дескрипторами:

1.Синонимические, отражающие равнозначность слов (студент, учащиеся)

2.Родовидовые, отражающие иерархию слов.(универ, факультет, группа)

3.Ассоциативные, отражающие общие свойства.(студент, экзамен, препод)

Кодирование - замена значения признака на его условное обозначение(код).

Кодирование используется для 2х целей:

1.Сокращение объёма информации.

2.Сокрытие информации.

Различают классификационное и регистрационное кодирование.

При классификационном кодировании заменяется значение признаков деления. Оно требует предварительной классификации объектов на основе иерархического или фасентного принципов. (Например, штрих код товара)

При регистрационном кодировании объекты нумеруются и предварительная классификация не проводится. (Например, Нижегородская обл. кодируется кодом 52)

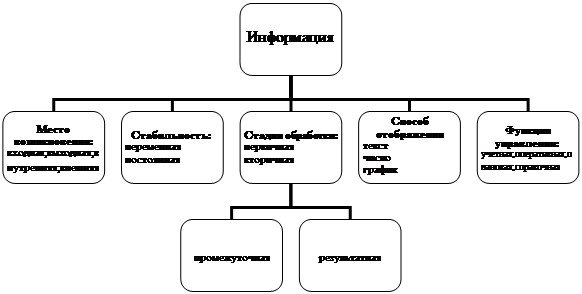

Вопрос 7. Экономическая информации в фирме(§2.3).

Управленческая информация может быть описана по пяти признакам:

1.Место возникновения.

2.Стабильность.

3.Стадия обработки.

4.Способ отображения

5.Функция управления.

Место возникновения:

входная – поступающая в фирму,

выходная – поступающая из фирмы,

внутренняя – возникающая внутри фирмы,

внешняя – поступающая в фирму.

Например, сведения в налоговую службу- выходная внутренняя информация

Стабильность:

переменная – отражает фактические показатели хозяйственной деятельности,

постоянная – включает справочную, нормативную и плановую информацию.

Стадия обработки:

первичная – возникает на начальной стадии, (счета, накладные)

вторичная – получается после обработки,

промежуточная – используется для дальнейшей обработки,

результатная – для отчётов и выработки решений.(балансовый отчет)

Функция управления:

учётная – информация о параметрах объекта, за прошлый период (бухгалтерский учёт, статистика,

материальный учёт),

оперативная – информация о параметрах в текущий момент времени,

плановая – информация о параметрах объекта на будущий период (план производства, ожидаемый спрос),

справочная – почти не меняется со временем.