2015-06-04

2015-06-04 341

341Невозможно представить формирование доходной части государственного бюджета без обязательных платежей и сборов. Издавна оброки, подати, налоги являлись основным источником средств для финансирования производства общественных благ. Итак, налог – это обязательный платеж в бюджет соответствующего уровня или внебюджетный фонд, осуществляемый плательщиками в порядке, установленном законом.

Еще Адам Смит сформулировал следующие основополагающие принципы налогообложения:

1. Подданные государства должны участвовать в содержании правительства соответственно доходу, который они получают под покровительством и защитой государства.

2. Налог должен быть точно определен по сроку, способу и сумме платежа.

3. Каждый налог должен взиматься в то время и тем способом, который наиболее удобен плательщику.

4. Каждый налог должен заимствовать из кармана плательщика как можно меньше сверх того, что он приносит казне государства.

Современными принципами налогообложения являются:

– равнонапряженность налогового изъятия, с учетом возможностей;

– однократность налогообложения, недопущение двойного обложения;

– стабильность, гибкость, простота, доступность, определенность;

– заблаговременностъ установления ставок и правил исчисления налога и его уплаты;

– обязательность уплаты налогов.

На практике сложились две концепции налогообложения. В соответствии с первой, физические и юридические лица облагаются налогом пропорционально выгодам, получаемым от существования государства (принцип выгодности). В рамках второй – они уплачивают налоги в соответствии с получаемым доходом (принцип платёжеспособности).

Однако ни одна из них не может существовать в чистом виде в связи со сложностью определения как объема получаемых выгод, так и возможности платить налоги. Современная налоговая система сочетает положения обеих концепций в зависимости от экономической и социальной целесообразности.

Налоговая система РФ регулируется Налоговым Кодексом, который определяет как элементы налогов и их виды, так и распределение платежей по уровням бюджетов.

Элементами налога являются:

– субъект налога –лицо, которое вносит налог;

– носитель налога – лицо, которое фактически выплачивает налог;

– объект налогообложения – действия по поводу объекта собственности, которые приводят к возникновению необходимости уплаты налога;

– источник налога – доход, из которого производится выплата;

– ставка налога:

а) твердая – представляет собой абсолютную сумму на единицу объекта налогообложения независимо от дохода или стоимости налогооблагаемого имущества;

б) пропорциональная – установленная (фиксированная) доля дохода или стоимости имущества;

в) прогрессивная – повышающаяся с ростом налогооблагаемой базы;

г) регрессивная – уменьшающаяся с ростом налогооблагаемой базы.

Основной классификацией налогов является деление их по принципу взимания на прямые и косвенные. Прямым считается налог, субъект и носитель которого совпадают (подоходный, на прибыль, социальные, поимущественные). Косвенным называют налог, субъектами и носителями которого являются различные лица (НДС, акцизы, таможенные пошлины). Например, в США доходная часть федерального бюджета в основном формируется за счёт прямых налогов (около 45%) и налогов и взносов по социальному страхованию от работников и работодателей (примерно 35%). Доходная часть бюджетов штатов формируется за счёт косвенных налогов. В РФ до 50% доходной части бюджета формируется за счёт поступлений налога на добавленную стоимость, налогов на прибыль предприятий и организаций.

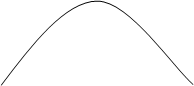

Для выражения зависимости динамики налоговых ставок (t) и налоговых доходов государственной казны (T) в экономической теории используется кривая А. Лаффера (рис. 27).

|

|

|

|

Рис. 27. Кривая Лаффера

Он обосновал, что чрезмерное повышение налоговых ставок устраняет стимулы к капиталовложениям, тормозит НТП, замедляет экономический рост и поступление доходов в государственную казну. Рост ставок налога до критического уровня сопровождается повышением налоговых поступлений в бюджет, превышение же данного уровня приводит к увеличению теневого сектора.

В целом в экономической системе налоги выполняют следующие функции:

- фискальную – пополняют государственную казну;

- стимулирующую – способствуют повышению эффективности производства, росту конкурентоспособности, капиталовложений и т.д.;

- регулирующую – налоги являются необходимым инструментом стимулирования определённых воздействий на экономику.