2015-06-05

2015-06-05 3021

3021Для этого необходимо рассчитать себестоимость соответствующего периода (прошлого, план и факт отчетного года) по основным видам продукции как сумму произведений себестоимости единицы i-го вида продукции в рублях на соответствующий выпуск i-го вида продукции в условных единицах. Для расчета целесообразно составить аналитические таблицы 2.29 и 2.30.

Исходя из проведенных расчетов (таблица 2.29) можно сделать вывод, что по сравнению с себестоимостью прошлого года организацией было запланировано увеличение в размере 5292,779 тыс.руб. или 2,52%. Данное увеличение полностью приходится на изменение себестоимости единицы продукции по соответствующим видам, так как в расчете принимается плановый объем производства. Наибольшее увеличение было запланировано по изделию С, удельный вес которого в общем плановом объеме производства составляет 17,39%.

Затраты на фактический выпуск продукции отчетного года по уровню себестоимости фактической прошлого года составил 213052,52, по плановой себестоимости отчетного года 218382,3 тыс.руб., фактической – 259323,26 тыс.руб.

Фактическое превышение себестоимости к уровню прошлого года составило 46270,74 тыс. руб.

Таблица 2.29 - Расчет планового изменения себестоимости продукции по сравнению с предыдущим периодом

| Вид продукции | Себестоимость единицы продукции, тыс.руб. | Плановый выпуск продукции, шт. | Затраты на плановый выпуск продукции, тыс.руб. (З) | |||

| прошлый год | по плану отчетного года | по себестоимости прошлого года | по плановой себестоимости отчетного года | изменения к прошлому году, % | ||

| А | 20,825 | 21,25 | 25698,05 | 26222,5 | 2,04 | |

| В | 30,527 | 31,15 | 35625,009 | 36352,05 | 2,04 | |

| С | 39,744 | 41,4 | 47692,8 | 4,17 | ||

| Д | 15,288 | 15,6 | 18330,312 | 18704,4 | 2,04 | |

| Е | 39,2 | 2,04 | ||||

| Итого | х | х | 209666,171 | 214958,95 | 2,52 |

Таблица 2.30 - Расчет фактического изменения себестоимости продукции по сравнению с предыдущим периодом

| Вид продукции | Себестоимость ед. продукции, тыс. руб. | Фактический выпуск продукции, шт. | Затраты на фактический выпуск продукции по себестоимости, тыс.руб. | ||||

| прошлый год | отчетный год | ||||||

| план | факт | прошлого года | плановой отчетного года | фактической отчетного года | |||

| А | 20,825 | 21,25 | 25,11 | 27780,55 | 28347,5 | 33496,74 | |

| В | 30,527 | 31,15 | 36,8 | 34922,888 | 35635,6 | 42099,2 | |

| С | 39,744 | 41,4 | 40,92 | 46182,528 | 48106,8 | 47549,04 | |

| Д | 15,288 | 15,6 | 19,32 | 21846,552 | 22292,4 | 27608,28 | |

| Е | 39,2 | 51,7 | |||||

| Итого | х | х | х | 213052,518 | 218382,3 | 259323,26 |

Необходимо отметить, увеличение выпуска продукции по сравнению с плановой величиной на 269 шт. или 3,9%. По всем видам продукции наблюдается рост себестоимости единицы по сравнению с плановыми значениями, за исключением продукции С, отмеченной выше, фактическая себестоимость которой снизилась и объем производства не достиг запланированной величины 1200 шт.

В зависимости от изменения от объема производства затраты подразделяются на переменные и постоянные.

Переменные затраты — зависят от объема производства продукции и изменяются прямо пропорционально изменению объема производства. Следует иметь в виду, что переменные затраты на единицу продукции являются постоянной величиной, а совокупные переменные затраты имеют линейную зависимость от объема производства.

Постоянные затраты – затраты, не зависящие от динамики объёма производства за определенный период времени. К ним относятся: амортизационные отчисления, заработная плата управленческого персонала, расходы на отопление и освещение помещений, арендная плата, денежные расходы на административно-хозяйственные нужды и др.

Уровень постоянных затрат в расчете на единицу продукции, являясь неизменным для общего объема производства, имеет тенденцию к относительному уменьшению с ростом объема производства и, наоборот, относительному увеличению при снижении объема производства.

Рассматривая поведение переменных и постоянных издержек, необходимо очерчивать релевантный период: структура издержек, суммарные постоянные издержки и переменные издержки на единицу продукции неизменны лишь в определенном периоде и при определенном количестве продаж.

Далее рассчитаем себестоимость единицы продукции А, выявим факторы, оказывающие влияние на ее величину.

Себестоимость единицы продукции определяем как сумму удельных переменных затрат и величины постоянных затрат, приходящихся на единицу продукции.

Исходя из расчетов, проведенных в таблице 2.31, себестоимость единицы продукции А в предыдущем периоде 20,83, а в отчетном периоде 25,11 тыс. руб.

Факторный анализ осуществляется способом цепных подстановок по следующей факторной модели:

С = З с: К + Зv, (2.10)

где С - себестоимость единицы продукции;

З с – постоянные затраты;

З v - удельные переменные расходы.

Таблица 2.31- Анализ себестоимости единицы продукции А

| Показатель | Предыду-щий период | Отчетный период (факт) | Абсолютное отклонение |

| Объем производства, шт. (К) | |||

| Общая сумма постоянных затрат, тыс. руб. (Зc) | 8662,68 | 11058,86 | 2396,18 |

| Удельные переменные расходы, тыс. руб. (З v) | 13,81 | 16,82 | 3,01 |

| Себестоимость ед. продукции, тыс. руб. (С) | 20,83 | 25,11 | 4,28 |

Таблица 2.32 - Факторный анализ себестоимости продукции А

| Расчет влияния фактора | Величина влияния, руб. |

| Спл= Зспл : Кпл+Зvпл = | 20,83 |

| Сусл1= Зспл : Кф+Зvпл = | 20,3 |

| Сусл2= Зсф : Кф+Зvпл = | 22,1 |

| Сф= Зсф : Кф+Зvф = | 25,11 |

| D Собщ= Сф - Спл =D Ск+ D СЗс + D СЗv | 4,28 |

| D Ск= Сусл.1 - Спл = | -0,53 |

| D СЗv =Сф- Сусл.2 = | |

| D СЗс= Сусл2 - Сусл1 | 1,8 |

Увеличение объема производства продукции А на 110 шт. дало снижение себестоимости единицы на 0,53 руб., увеличение удельных переменных затрат с 13,81 руб. до 16,82 руб. по факту отчетного периода дало увеличение себестоимости единицы на 3 руб. Увеличение постоянных затрат на 2396,18 тыс. руб. дало прирост себестоимости на 1,8 руб.

В основе классификации затрат по экономическим элементам лежит признак экономической однородности затрат не зависимо, где эти затраты были произведены.

Доля отдельных видов затрат в различных отраслях различна. Зная структуру затрат можно сделать выводы, каким является производство: материалоемким, трудоемким, фондоемким и т.д.

Структура затрат дает возможность определить направления снижения затрат, а следовательно, выявить резервы роста.

Алгоритм анализа может быть представлен следующим образом:

- определяется общая величина затрат по плану и по факту;

- рассчитывается абсолютное отклонение по смете затрат;

- сопоставляются фактические затраты отчетного периода с фактическими затратами прошлого периода;

- определяются абсолютное отклонение по каждому экономическому элементу и удельный вес каждого элемента затрат.

Результаты анализа себестоимости продукции по элементам затрат представлены в таблице 2.33.

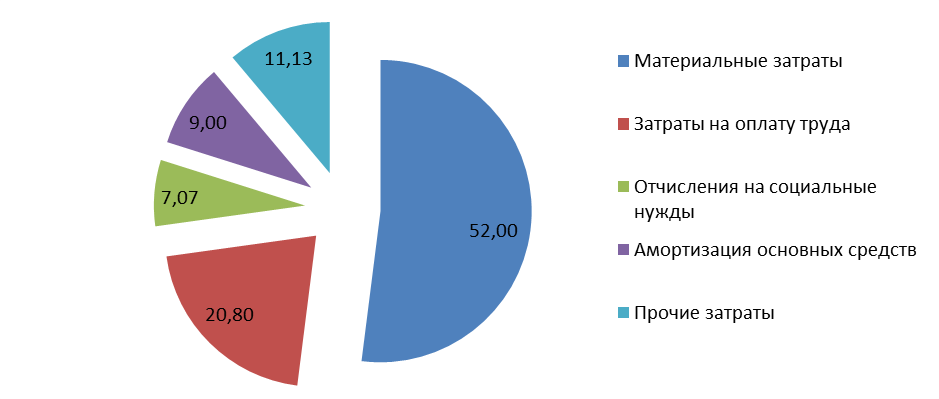

Представить графически структуру затрат (пример рисунок 2.1)

Рисунок 2.1 - Структура себестоимости по элементам затрат по факту в отчетном периоде

Исходя из проведенного анализа себестоимости по элементам затрат можно сделать вывод, что структура может быть признана уравновешенной. Наибольший удельный вес занимают материальные затраты, которые в отчетном периоде составили 52% и увеличились на 7% по сравнению с предыдущим периодом, а также превышают плановый показатель 44% на 8%. Данное увеличение может быть признано значительным, и организации следует исследовать данный показатель более пристально.

Таблица 2.33 - Анализ себестоимости продукции по элементам затрат

| Элементы затрат | Предыдущий год | План отчетного года | Фактически в отчетном году | Изменение фактических удельных весов по сравнению с | ||||

| сумма, тыс. руб. | % | сумма, тыс. руб. | % | сумма, тыс. руб. | % | прошлым годом | планом | |

| Материальные затраты | 110572,16 | 45,00 | 103687,84 | 44,00 | 146278,37 | 52,00 | 7,00 | 8,00 |

| Затраты на оплату труда | 81086,25 | 33,00 | 82478,96 | 35,00 | 58511,35 | 20,80 | -12,20 | -14,20 |

| Отчисления на социальные нужды | 27569,33 | 11,22 | 28042,85 | 11,90 | 19893,86 | 7,07 | -4,15 | -4,83 |

| Амортизация основных средств | 24571,59 | 10,00 | 18852,33 | 8,00 | 25317,41 | 9,00 | -1,00 | 1,00 |

| Прочие затраты | 1916,58 | 0,78 | 2592,2 | 1,10 | 31303,57 | 11,13 | 10,35 | 10,03 |

| Итого по элементам затрат | 245715,91 | 235654,18 | 281304,56 | х | х |

Затраты на оплату труда в отчетном периоде сократились на 12,2% по сравнению с прошлым периодом и составили в отчетном периоде по факту 58511,35 тыс. руб. или 20,8 %, по плану 82478,96 тыс. руб. или 35%. Как было определено выше в организации наблюдается рост показателей производительности труда, что подкрепляется снижением затрат на оплату труда и является положительным эффектом хозяйственной деятельности. Наблюдается пропорциональное снижение отчислений на социальные нужды, удельный вес которых по факту в отчетном периоде составили 7,07%. Доля прочих затрат в предыдущем периоде составила 0,78%, по плану отчетного периода 1,1%, тогда как по факту эта величина была значительно превышена и составила 11,3%. Необходимо более детально изучить причины такого значительного превышения плановых величин и обоснованность учета прочих расходов в организации.

2.6 Анализ финансовых результатов хозяйственной деятельности

Определить цель, задачи и объекты анализа.

Анализ начинают с изучения структуры и динамики финансовых результатов (таблица 2.34).

Доходы организации представлены в большей мере – 94,24% доходами от обычных видов деятельности в отчетном периоде. Прочие доходы составили 18862,5 тыс. руб. или 5,76%. По сравнению с предыдущим периодом структура доходов организации не претерпела больших изменений. Следует отметить общий рост доходов организации на 20,31% пропорционально как по доходам от обычных видов деятельности, так и по прочим доходам.

Положительным моментом является то, что расходы организации растут более медленными темпами, чем доходы. Прирост общих расходов составил 15,28%: по обычным видам деятельности – 14,48%, по прочим – 30,63. Резкое увеличение прочих расходов дает предпосылку для более детального исследования их структуры и причин данного роста.

Анализ прочих доходов и расходов представлен в таблице 2.35.

Представить графически анализ прочих доходов и расходов.

Прочие расходы организации представлены поступлениями от продажи активов – 60,69%, поступлениями от сдачи в аренду активов – 37,31% и страховым возмещением – 0,99% в предыдущем периоде и поступлениями от продажи активов – 50,63%, поступлениями от сдачи в аренду активов – 49,31% и полученными штрафами, пенями, неустойками – 0,05%.

Таблица 2.34 - Анализ структуры и динамики финансовых результатов

| Показатель | Предыдущий год | Отчетный год | Изменение | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | темп прироста, % | удельного веса, % | |

| Доходы от обычных видов деятельности (выручка) | 94,49 | 308800,8 | 94,24 | 51466,8 | -0,25 | ||

| Прочие доходы | 5,51 | 18862,5 | 5,76 | 3852,5 | 25,67 | 0,25 | |

| Итого доходы | 327663,3 | 55319,3 | 20,31 | х | |||

| Расходы от обычных видов деятельности (себестоимость, коммерческие и управленческие расходы) | 245715,92 | 95,09 | 281304,56 | 94,44 | 35588,64 | 14,48 | -0,65 |

| Прочие расходы | 4,91 | 5,56 | 30,63 | 0,65 | |||

| Итого расходов | 258405,92 | 297881,56 | 39475,64 | 15,28 | х | ||

| Прибыль от продаж | 11618,08 | 83,35 | 27496,24 | 92,33 | 15878,16 | 136,67 | 8,97 |

| Прибыль до налогообложения | 13938,08 | 29781,74 | 15843,66 | 113,67 | х |

Таблица 2.35 - Анализ динамики изменения и структуры прочих доходов и расходов за два года

| Прочие доходы и расходы, тыс.руб. | Предыдущий период | Отчетный период | Отклонение отчетного от предыдущего периода | |||||||

| тыс. руб. | струк-тура, % | тыс. руб. | структура, % | тыс. руб. | струк-тура, % | |||||

| план | факт | откло-нение | план | факт | откло-нение | |||||

| Прочие доходы, всего | 19802,5 | 18762,5 | -1040 | x | 3752,5 | x | ||||

| поступления от сдачи в аренду активов предприятия | 37,31 | 9252,5 | 9252,5 | 46,72 | 49,31 | 2,59 | 3652,5 | 12,01 | ||

| поступления от продажи активов предприятия | 60,69 | -950 | 52,77 | 50,63 | -2,14 | -10,06 | ||||

| полученные штрафы, пени, неустойки | -90 | 0,50 | 0,05 | -0,45 | 0,05 | |||||

| страховое возмещение | 0,999 | -150 | -1,00 | |||||||

| безвозмездно полученные активы | 0,999 | -150 | -1,00 | |||||||

| Прочие расходы, всего | x | x | ||||||||

| расходы по продаже активов предприятия | 57,82 | 44,99 | 47,66 | 2,67 | -10,17 |

Окончание таблицы 2.35

| проценты, уплаченные за пользование денежными средствами | 0,00 | 0,00 | ||||||||

| уплаченные штрафы, пени, неустойки | 1,51 | 0,00 | 1,89 | 1,89 | 0,38492 | |||||

| расходы от последствий чрезвычайных обстоятельств | 1,35 | 0,00 | 0,00 | -170 | -1,35 | |||||

| курсовые разницы | 3,57 | 1,36 | 2,14 | 0,78 | -100 | -1,44 | ||||

| расходы от сдачи в аренду активов | 35,74 | 53,65 | 48,31 | -5,3 | 12,57 |

Поступления от сдачи имущества в аренду в отчетном периоде превысили плановые величины на 2,59%, тогда как поступления от продажи активов не достигли планируемой величины 52,77% и составили 9500 тыс. руб.

В свою очередь, прочие расходы представлены расходами по продаже активов 47,66%, что ниже показателей предыдущего периода на 10,17%, однако в абсолютных величинах по данному элементу произошел рост на 520 тыс. руб. и была превышена плановая величина на 1170 тыс. руб.

Расходы от сдачи имущества в аренду значительно возросли по сравнению с прошлым периодом на 3407 тыс. руб. и составили 7907 тыс. руб., их доля в общих прочих расходах является наибольшей и составляет 53,65%.

Далее исследуем динамику показателей прибыли организации за два года и результаты оформим в таблице 2.36.

Таблица 2.36 – Динамика показателей прибыли за два года

| Показатель | Предыдущий период, тыс. руб. | Отчетный период, тыс. руб. | Абсолютное изменение, тыс. руб. | Темп прироста, % | |

| Валовая прибыль | 30880,08 | 49477,54 | 18597,46 | 60,22 | |

| Прибыль от продаж | 11618,08 | 27496,24 | 15878,16 | 136,67 | |

| Прибыль до налогообложения | 13938,08 | 29781,74 | 15843,66 | 113,67 | |

| Чистая прибыль | 11150,46 | 23825,39 | 12674,93 | 113,67 |

Организацией, как в прошлом, так и в отчетном периодах были получены положительные финансовые результаты. По сравнению с прошлым периодом по всем показателям прибыли произошло увеличение. Наиболее важным является увеличение прибыли от продаж, как результативного показателя, рост которого составил 136,67%. Данный рост в первую очередь обусловлен увеличением выручки от реализации на 51466,8 тыс. руб., которая растет более высокими темпами, чем себестоимость.

Основной задачей анализа прибыли от продаж является оценка влияния отдельных факторов на ее изменение по сравнению с предыдущим годом.

На изменение прибыли (убытка) от продаж в отчетном году по сравнению с предыдущим годом оказывают влияние изменения следующих факторов: цен на реализованную продукцию; физического объема реализованной продукции и структуры; себестоимости реализованной продукции; коммерческих расходов; управленческих расходов.

Методика расчета влияния факторов на прибыль включает следующие расчеты.

Во-первых, необходимо учитывать влияние изменения цен на продукцию. Индекс изменения цен (Jц) по основной номенклатуре продукции дан в исходных данных соответствующего варианта.

Выручку от продаж в отчетном году в сопоставимых ценах определяют по формуле:

, (2.11)

, (2.11)

где  – выручка от продаж отчетного года, в сопоставимых ценах;

– выручка от продаж отчетного года, в сопоставимых ценах;

– выручка от продаж в отчетного года, в действующих ценах;

– выручка от продаж в отчетного года, в действующих ценах;

Jц – индекс изменения цен.

Рассчитывают изменение выручки от продаж в отчетном году по сравнению с предыдущим годом за счет изменения цены.

∆ = – , (2.12)

где ∆ – изменение выручки от продаж отчетного года за счет изменения цены.

Далее определяют изменение суммы прибыли от продаж за счет следующих факторов по формулам:

I фактор:  , (2.13)

, (2.13)

где  – изменение суммы прибыли за счет изменения цен;

– изменение суммы прибыли за счет изменения цен;

– рентабельность продаж предыдущего года.

– рентабельность продаж предыдущего года.

Рентабельность продаж предыдущего года определяют по формуле:

, (2.14)

, (2.14)

где  – прибыль от продаж предыдущего года;

– прибыль от продаж предыдущего года;

– выручка от продаж предыдущего года.

– выручка от продаж предыдущего года.

II фактор:  , (2.15)

, (2.15)

где  – изменение суммы прибыли от продаж за счет изменения физического объема и структуры продукции.

– изменение суммы прибыли от продаж за счет изменения физического объема и структуры продукции.

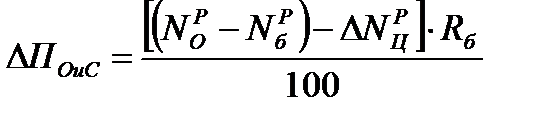

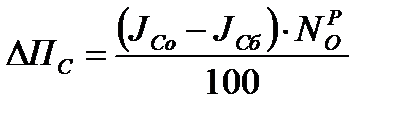

III фактор:  , (2.16)

, (2.16)

где  – изменение суммы прибыли за счет изменения себестоимости реализованной продукции;

– изменение суммы прибыли за счет изменения себестоимости реализованной продукции;

JСо, JСб – удельный вес себестоимости в выручке от продаж соответственно в отчетном и предыдущем периодах, %.

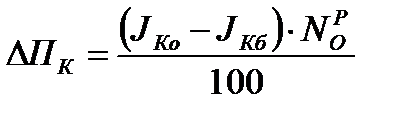

IV фактор:  , (2.17)

, (2.17)

где  – изменение суммы прибыли за счет изменения коммерческих расходов;

– изменение суммы прибыли за счет изменения коммерческих расходов;

JКо, JКб – удельный вес коммерческих расходов в выручке от продаж соответственно в отчетном и предыдущем периодах, %.

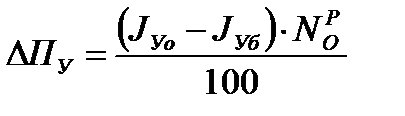

V фактор:  , (2.18)

, (2.18)

где  – изменение суммы прибыли за счет изменения управленческих расходов;

– изменение суммы прибыли за счет изменения управленческих расходов;

JУо, JУб – удельный вес управленческих расходов в выручке от продаж соответственно в отчетном и предыдущем периодах, %.

Проверка правильности факторного анализа прибыли от продаж проводится балансовым способом:

∆П=∆Пу+∆Пк+∆Пс∆Поис+∆Пц. (2.19)

Увеличение (снижение) себестоимости реализованной продукции, коммерческих и управленческих расходов снижают (увеличивают) прибыль.

Расчеты свести в таблицу 2.37.

Таблица 2.37 –Факторы, влияющие на изменение прибыли от продаж

| Факторы | Изменение фактора в отчетном периоде, тыс. руб. |

| Изменение прибыли за счет изменения цен | 1923,99 |

| Изменение прибыли за счет изменения физического объема и структуры продукции | 400,96 |

| Изменение прибыли за счет изменения себестоимости продукции | 12415,98 |

| Изменение прибыли за счет изменения коммерческих расходов | 340,07 |

| Изменение прибыли за счет изменения управленческих расходов | 797,16 |

| Итого изменение прибыли от продаж | 15878,16 |

Таким образом, наибольшее влияние на изменение прибыли от продаж оказало снижение себестоимости.

На следующем этапе проводят анализ использования прибыли.

Аналитическими показателями, характеризующими дивидендную политику организации, являются ставка дивиденда, и показатель доли дивидендных выплат в чистой прибыли.

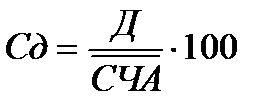

Ставка дивиденда рассчитывается следующим образом:

, (2.20)

, (2.20)

где, Сд – ставка дивиденда, %;

Д – величина дивидендов, руб.;

СЧА – среднегодовая стоимость чистых активов или величина собственного капитала, руб.

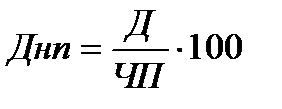

Доля дивидендных выплат рассчитывается по формуле:

, (2.21)

, (2.21)

Днп – доля дивидендных выплат, %;

Д – величина дивидендов, руб.;

ЧП – чистая прибыль, руб.

Для проведения анализа следует составить аналитические таблицы 2.38, 2.39.

Таблица 2.38 – Анализ использования чистой прибыли в динамике за два года

| Показатель | Предыдущий год | Отчетный год |

| Чистая прибыль отчетного года, тыс. руб.: - направляемая на увеличение резервного капитала; - направляемая на выплату дивидендов. | 11150,46 11150,46 | 23825,39 19060,31 4765,08 |

| Доля дивидендных выплат, % | 20,00 |