2015-06-26

2015-06-26 433

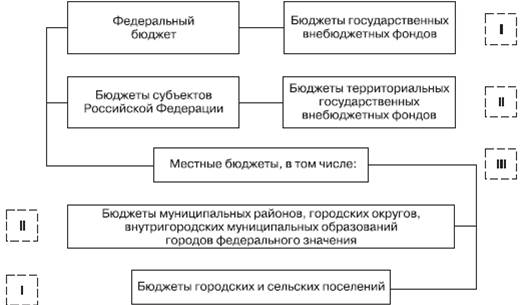

433Структура бюджетной системы Российской Федерации на рисунке 1 Бюджеты субъектов Российской Федерации (в частности региональные бюджеты) включают в свой состав бюджеты республик, областей и краев, а также автономных областей и округов, а помимо прочего еще бюджеты городов имеющих федеральное значение.

Совокупность региональных бюджетов составляет второй уровень бюджетной системы государства. Всякий субъект Российской Федерации обладает своим собственным бюджетом и бюджетом территориального государственного внебюджетного фонда.

Рисунок 1 - Структура бюджетной системы Российской Федерации

Бюджет субъекта Российской Федерации и бюджет территориального государственного внебюджетного фонда необходимы для исполнения расходных обязательств субъекта Российской Федерации.

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации. Такое определение приведено в пункте 1 статьи 18 Бюджетного кодекса Российской Федерации.

В соответствии с пунктом 2 статьи 18 Бюджетного кодекса Российской Федерации в новой редакции к полномочиям Минфина России относится определение принципов назначения, структуры, порядка формирования и применения кодов бюджетной классификации Российской Федерации, а также присвоение кодов составным частям бюджетной классификации Российской Федерации.

Осуществленные изменения, которые внесены в главу 4 «Бюджетная классификация Российской Федерации» Бюджетного Кодекса Российской Федерации, применяются к тем правоотношениям, которые возникают при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на текущий 2014 год (на 2014 год и на плановый период 2015 года и на 2016 год). По-прежнему, бюджетная классификация Российской Федерации включает в себя, как и прежде:

· Во-первых, классификацию доходов бюджетов;

· Во-вторых, классификацию расходов бюджетов;

· В-третьих, классификацию источников финансирования дефицитов бюджетов;

· В-четвертых, классификацию операций публично-правовых образований.[5]