2015-06-26

2015-06-26 1165

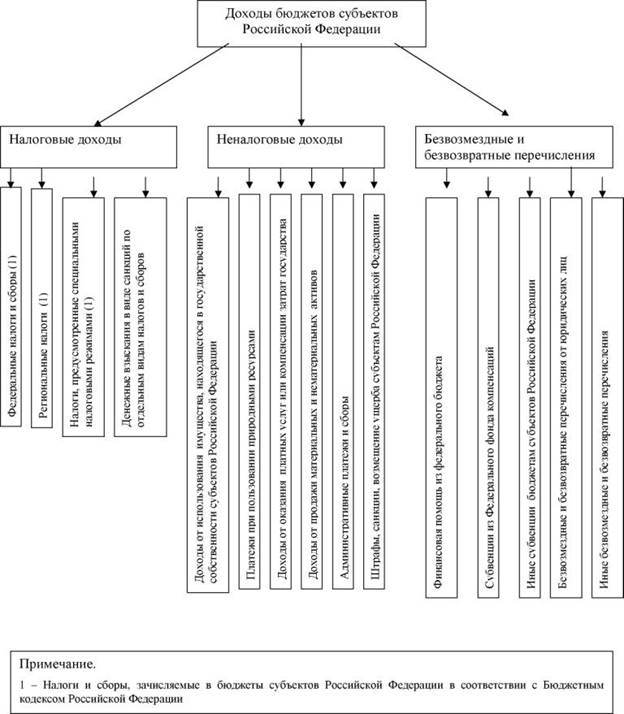

1165Доходы бюджета — это те денежные средства, которые поступают в безвозмездно и безвозвратном порядке согласно с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, субъектов Российской Федерации и местного самоуправления. Доходы (рисунок 2) делятся на группы, подгруппы, а также на статьи и на подстатьи. Далее идет, подразделяются на четыре группы: налоговые, неналоговые, безвозмездные поступления и доходы целевых бюджетных фондов. Налоговые доходы состоят из следующих подгрупп:

· налоги на прибыль (доход), прирост капитала;

· налоги на товары и услуги, лицензионные и регистрационные сборы;

· налоги на совокупный доход;

· налоги на имущество;

· платежи за пользование природными ресурсами;

· налоги на внешнюю торговлю и внешнеэкономические операции;

· прочие налоги, пошлины, сборы.

Рисунок 2 - Доходы бюджетов субъектов Российской Федерации

Неналоговые доходы включают следующие подгруппы:

· доходы от имущества, находящегося в государственной и муниципальной собственности, либо от деятельности;

· доходы от продажи земли и нематериальных активов;

· поступления капитальных трансфертов из негосударственных источников;

· административные платежи и сборы;

· штрафные санкции, возмещение ущерба;

· доходы от внешнеэкономической деятельности;

· прочие неналоговые доходы.

Безвозмездные перечисления состоят из подгрупп:

· от нерезидентов;

· от бюджетов других уровней;

· от государственных внебюджетных фондов;

· от государственных организаций;

· от наднациональных организаций;

· средства, передаваемые в целевые бюджетные фонды.

Доходы целевых бюджетных фондов включают в себя следующие целевые бюджетные фонды: дорожные фонды; экологические фонды; Федеральный фонд Федеральной налоговой службы и Федеральной службы налоговой полиции Российской Федерации; Фонд развития таможенной системы Российской Федерации; Государственный фонд борьбы с преступностью; Фонд воспроизводства минерально-сырьевой базы; Фонд Министерства Российской Федерации по атомной энергии; Целевой бюджетный фонд содействия военной реформе; Фонд управления, изучения, сохранения и воспроизводства водных биологических ресурсов; Федеральный фонд восстановления и охраны водных объектов.

В свою очередь подгруппы делятся на некоторые статьи и на подстатьи. Таким образом, например, подгруппа «налоги на прибыль (доход), прирост капитала» делится на две статьи:

1. налог на прибыль (доход) предприятий и организаций;

2. подоходный налог с физических лиц.

Статья «подоходный налог с физических лиц» делится на 3 подстатьи:

· Во-первых, подоходный налог, удерживаемый предприятиями, учреждениями и организациями;

· Во-вторых, подоходный налог, удерживаемый налоговыми органами;

· В-третьих, налог на игорный бизнес.