2015-06-26

2015-06-26 1082

1082В федеральный бюджет зачисляются налоговыедоходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

– налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет;

– налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) – по нормативу 100 %;

– налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 г. № 225-ФЗ «О соглашениях о разделе продукции» и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ;

– налога на добавленную стоимость;

– акцизов на спирт этиловый из пищевого сырья;

– акцизов на спирт этиловый из всех видов сырья, за исключением пищевого;

– акцизов на спиртосодержащую продукцию;

– акцизов на табачную продукцию;

– акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей – по нормативу 40 %;

– акцизов на автомобили легковые и мотоциклы;

– акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации;

– налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный);

– налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного);

– налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья и общераспространенных полезных ископаемых);

– налога на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, за пределами территории РФ;

– регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный);

– регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного);

– регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне РФ, за пределами территории РФ при выполнении соглашений о разделе продукции;

– сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты);

– сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам);

– водного налога;

– единого социального налога по ставке, установленной НК РФ в части, зачисляемой в федеральный бюджет;

– государственной пошлины (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов РФ и местные бюджеты).

Неналоговыедоходы федерального бюджета формируются за счет:

– доходов от использования имущества, находящегося в государственной собственности, доходов от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти РФ, – после уплаты налогов и сборов, предусмотренных законодательством о налогах, в полном объеме;

– части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей;

– прочих лицензионных сборов;

– таможенных пошлин и таможенных сборов;

– платежей за пользование лесным фондом в части минимальных ставок платы за древесину, отпускаемую на корню;

– платы за перевод лесных земель в нелесные и перевод земель лесного фонда в земли иных категорий;

– платы за пользование водными объектами;

– платы за пользование водными биологическими ресурсами по межправительственным соглашениям;

– платы за негативное воздействие на окружающую среду;

– консульских сборов;

– патентных пошлин;

– платежей за предоставление информации о зарегистрированных правах на недвижимое имущество и сделок с ним.

В доходах федерального бюджета также учитываются:

– прибыль Банка России, остающейся после уплаты налогов и иных обязательных платежей – по нормативам, установленным федеральными законами;

– доходы от внешнеэкономической деятельности.

Доходы федеральных целевых бюджетных фондов обособленно учитываются в доходах федерального бюджета по ставкам, установленным налоговым законодательством РФ, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год.

Предварительная оценка исполнения федерального бюджета

за январь – август 2013 года

По предварительной оценке исполнение основных показателей федерального бюджета за январь - август 2013 года составило:

- объем поступивших доходов – 8 353,81 млрд. рублей, или 65,9% к общему объему доходов федерального бюджета, утвержденному Федеральным законом «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов»;

- кассовое исполнение расходов – 7 824,42 млрд. рублей, или 61,4% к общему объему расходов федерального бюджета, утвержденному Федеральным законом «О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов» и 61,0% к уточненной росписи;

- профицит – 529,39 млрд. рублей.

- первичный профицит – 751,03 млрд. рублей.

Доходы федерального бюджета

Доходы федерального бюджета за январь - август 2013 года в разрезе федеральных органов исполнительной власти - администраторов доходов федерального бюджета, на которые приходятся максимальные объемы администрируемых доходов:

Федеральной налоговой службой – в сумме 3 402,56 млрд. рублей, или 65,6% к прогнозным показателям доходов федерального бюджета на 2013 год;

Федеральной таможенной службой – в сумме 4 225,07 млрд. рублей, или 64,2% к прогнозным показателям доходов федерального бюджета на 2013год;

Федеральным агентством по управлению государственным имуществом - в сумме 169,07 млрд. рублей, или 101,3% к прогнозным показателям доходов федерального бюджета на 2013 год;

Другими федеральными органами – в сумме 575,10 млрд. рублей, или 75,1% к прогнозным показателям доходов федерального бюджета на 2013 год. Доходы, администрируемые другими федеральными органами, без учета доходов от перечисления части прибыли Центрального банка Российской Федерации и управления средствами Резервного фонда и Фонда национального благосостояния – 460,432 млрд. рублей или 73,2% к прогнозным показателям доходов федерального бюджета на 2013 год.

Резервный фонд и Фонд национального благосостояния

По состоянию на 1 января 2013 года совокупный объем средств Резервного фонда в рублевом эквиваленте составил 811,52 млрд. рублей.

В соответствии с постановлением Правительства Российской Федерации от 19 января 2013 года № 1 «О порядке зачисления в Резервный фонд нефтегазовых доходов, полученных в ходе исполнения федерального бюджета в 2013 году» в январе 2013 года нефтегазовые доходы в сумме 1 090,37 млрд. рублей зачислены на счет по учету средств Резервного фонда.

Курсовая разница от переоценки средств Резервного фонда на счетах в Центральном банке Российской Федерации за январь – август 2013 года составила 51,23 млрд. рублей.

Таким образом, по состоянию на 1 сентября 2013 года совокупный объем средств Резервного фонда в рублевом эквиваленте составил 1 953,11 млрд. рублей.

По состоянию на 1 января 2013 года совокупный объем средств Фонда национального благосостояния в рублевом эквиваленте составил 2 794,43 млрд. рублей.

В целях софинансирования формирования пенсионных накоплений застрахованных лиц, уплативших дополнительные страховые взносы на накопительную часть трудовой пенсии в 2012 году, часть средств Фонда национального благосостояния в иностранной валюте на счетах в Банке России реализована за 3,86 млрд. рублей, а вырученные средства зачислены на счет по учету средств федерального бюджета.

В июне 2013 года Внешэкономбанк досрочно возвратил средства Фонда национального благосостояния в сумме 50 млрд. рублей, размещенные на депозитах для предоставления субординированных кредитов ОАО «Газпромбанк» в соответствии с Федеральным законом от 13 октября 2008 года № 173-ФЗ «О дополнительных мерах по поддержке финансовой системы Российской Федерации», в связи с досрочным возвратом ОАО «Газпромбанк» данных кредитов в соответствующей сумме. В соответствии с постановлением Правительства Российской Федерации от 19 января 2008 года № 18 «О порядке размещения средств Фонда национального благосостояния» досрочно полученные средства Фонда национального благосостояния в той же сумме размещены на новый депозит во Внешэкономбанке на срок 4 года по ставке 6,25% годовых с уплатой процентов каждые полгода, в целях финансирования приобретения Внешэкономбанком акций ОАО «Газпромбанк». Данная операция проведена в целях улучшения структуры капитала ОАО «Газпромбанк» и не привела к изменению объема средств Фонда национального благосостояния, размещенных на депозитах во Внешэкономбанке в рублях.

Курсовая разница от переоценки средств Фонда национального благосостояния, размещенных на депозитах во Внешэкономбанке, за январь – август 2013 года составила 0,61 млрд. рублей.

Курсовая разница от переоценки средств Фонда национального благосостояния на счетах в Центральном банке Российской Федерации за январь – август 2013 года составила (-) 18,72 млрд. рублей.

Таким образом, по состоянию на 1 сентября 2013 года совокупный объем средств Фонда национального благосостояния в рублевом эквиваленте составил 2 772,45 млрд. рублей.

Далее рассмотрим динамику и структуру доходов федерального бюджета в 2013 году.

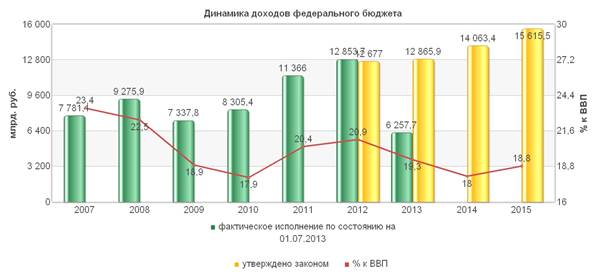

Таблица 3.1

Динамика доходов федерального бюджета

(млрд. руб.)

| фактическое исполнение по состоянию на 01.07.2013 | 7781,1 | 9275,9 | 7337,8 | 8305,4 | 11366,0 | 12853,7 | 6257,7 | 0,0 | 0,0 |

| утверждено законом | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 12677,0 | 12865,9 | 14063,4 | 15615,5 |

| % к ВВП | 23,4 | 22,5 | 18,9 | 17,9 | 20,4 | 20,9 | 19,3 | 18,0 | 18,8 |

На рис. 3.1 представлена динамика доходов федерального бюджета.

Рис. 3.1

Таблица 3.2

Структура доходов федерального бюджета в 2013г.

(млрд. руб.)

| Доходы от ВЭД | 2320,1 |

| Налоги, сборы и регулярные платежи за пользование природ. ресурсами | 1243,5 |

| Налоги на товары (работы,услуги), реализуемые на территории РФ | 1189,3 |

| Налоги на товары, ввозимые на территорию РФ | 796,1 |

| Налоги на прибыль, доходы | 160,6 |

| Прочее | 548,1 |

На рис. 3.2 представлена структура доходов федерального бюджета в 2013 году.

Рис. 3.2