2015-06-26

2015-06-26 5840

5840Дискреционная фискальная политика заключается в целенаправленном изменении величины государственных расходов, налогов и сальдо государственного бюджета в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства, темпов инфляции.

При дискреционной фискальной политике в целях стимулирования совокупного спроса в период спада целенаправленносоздается дефицит госбюджетавследствие увеличения госрасходов (например, на финансирование программ по созданию новых рабочих мест) или снижения налогов. Соответственно, в период подъема целенаправленно создается бюджетный излишек.Дискреционная политика правительства связана со значительными внутренними временными лагами,так как изменение структуры государственных расходов или ставок налогообложения предполагает длительное обсуждение этих мер в правительстве.

Недискреционная фискальная политика связана с автоматическим изменением названных величин в результате циклических колебаний совокупного дохода. Недискреционная фискальная политика предполагает автоматическое увеличение (уменьшение) чистых налоговых поступлений в госбюджет в периоды роста (уменьшения) ВНП, которое оказывает стабилизирующее воздействие на экономику.Чистые налоговые поступленияпредставляют собой разность между величиной общих налоговых поступлений в бюджет и суммой выплаченных правительством трансфертов.При недискреционной фискальной политике бюджетный дефицит и бюджетный излишек возникают автоматически – в результате действия встроенных стабилизаторов экономики.

"Встроенный" (автоматический) стабилизатор – экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы "включаются" без непосредственного вмешательства парламента. Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов и бюджетного излишка, которые выполняют функции автоматических "амортизаторов" колебаний совокупного спроса.

Циклический дефицит (излишек) – дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности.

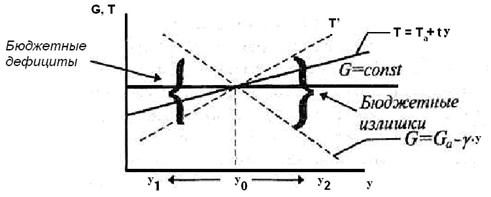

В фазе циклического подъема у2 > у0, и поэтому налоговые отчисления автоматически возрастают, а трансфертные платежи автоматически снижаются. В результате возрастает бюджетный излишек, и инфляционный бум сдерживается (рис. 7.4).

В фазе циклического спада у1 < у0, и поэтому налоги автоматически падают, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне относительного роста совокупного спроса и объема производства, что ограничивает глубину спада.

Рис. 7.4. Бюджетные дефициты и бюджетные излишки

Как видим (рис. 7.4), величина циклических дефицитов и величина излишка определяются степенью "крутизны" графиков налоговой и бюджетной функций. Угол наклона налоговой функции Т определяется величиной предельной налоговой ставки t,а угол наклона функции государственных расходов G – величиной γ, которая характеризует соотношение между изменением суммы получаемого трансферта и изменением величины дохода.

Соответственно, чем выше уровень дохода, тем выше вносимый налог и ниже трансферт, получаемый от государства.

Даже в том случае, когда все государственные расходы G упрощенно представлены как неизменная величина, независящая от динамики текущего дохода, степень встроенной стабильности экономики оказывается тем выше, чем выше уровень налоговых ставок t и чем, соответственно, круче линия Т. В положении Т' величины циклических бюджетных дефицитов и излишков больше, чем в положении Т, и поэтому встроенные стабилизаторы оказывают более сильное воздействие на рост или снижение совокупного спроса.

В то же время увеличение степени встроенной стабильности экономики противоречит другой, более долгосрочной цели бюджетно-налоговой политики – укреплению стимулов к расширению предложения факторов производства и росту экономического потенциала. Стимулы к инвестированию, предпринимательскому риску и труду оказываются относительно сильнее при сравнительно более пологой кривой налоговой функции, что может быть достигнуто путем снижения предельных ставок налогообложения.

Однако это снижение сопровождается сокращением величины циклических бюджетных дефицитов и величины излишка, а следовательно, и снижением степени встроенной стабильности экономики. Выбор между краткосрочными и долгосрочными эффектами фискальной политики является сложной макроэкономической проблемой как для индустриальных стран, так и для стран с переходной экономикой.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального уровня, а только ограничивают размах этих колебаний. На основании данных о циклических бюджетных дефицитах и излишке нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов. В результате возникает структурный дефицит (излишек ) государственного бюджета – разность между расходами (доходами) и доходами (расходами) бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Сложности определения уровня полной занятости ресурсов, естественного уровня безработицы и потенциального объема выпуска затрудняют расчеты структурных дефицитов (излишек) государственного бюджета, хотя именно на основе динамики этих макроэкономических индикаторов оценивается эффективность мер фискальной политики в долгосрочной перспективе.