2015-06-28

2015-06-28 1891

1891На практике нередки случаи, когда имеются две выборки пар значений зависимой и объясняющей переменных  . Например, одна выборка пар значений переменных объемом

. Например, одна выборка пар значений переменных объемом  получена при одних условиях, а другая, объемом

получена при одних условиях, а другая, объемом  , - при несколько измененных условиях. Необходимо выяснить, действительно ли две выборки однородны в регрессионном смысле? Другими словами, можно ли объединить две выборки в одну и рассматривать единую модель регрессии

, - при несколько измененных условиях. Необходимо выяснить, действительно ли две выборки однородны в регрессионном смысле? Другими словами, можно ли объединить две выборки в одну и рассматривать единую модель регрессии  по

по  (гипотеза

(гипотеза  )?

)?

Для проверки гипотезы  применяется тест Чоу (Chow), состоящий в следующем:

применяется тест Чоу (Chow), состоящий в следующем:

1. Используя МНК, построить модель по выборке объемом  и найти для нее

и найти для нее  .

.

2. Пусть есть основание предполагать, что вся выборка состоит из двух подвыборок объемами  и

и  соответственно. Для каждой из них строится линейная регрессия.

соответственно. Для каждой из них строится линейная регрессия.  - сумма квадратов отклонений значений

- сумма квадратов отклонений значений  от регрессионных значений

от регрессионных значений  , посчитанных по первой подвыборке,

, посчитанных по первой подвыборке,  – сумма квадратов отклонений значений

– сумма квадратов отклонений значений  от регрессионных значений , посчитанных по второй подвыборке.

от регрессионных значений , посчитанных по второй подвыборке.

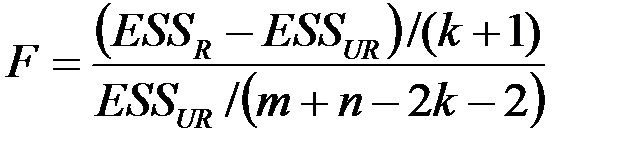

3. Вычислить F – статистику:

,

,

где  – число объясняющих переменных модели.

– число объясняющих переменных модели.

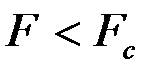

4. Найти критическую точку распределения Фишера при выбранном уровне значимости  .

.

5. Если  , то мы можем объединить две выборки в одну. Если

, то мы можем объединить две выборки в одну. Если  , то необходимо использовать две модели.

, то необходимо использовать две модели.

Проведем тест Чоу на материале примера 2.

Для этих данных в таблице 5 приведены результаты построения модели по первым  наблюдениям.

наблюдениям.

Таблица 5а.

| df | SS | MS | F | Значимость F | |

| Регрессия | 0,1271 | 0,0212 | 41,9637 | 0,0055 | |

| Остаток | ESS1 =0,0015 | 0,0005 | |||

| Итого | 0,1286 |

Таблица 5б.

| Коэффи-циенты | Стандарт-ная ошибка | t-статис-тика | P-Значение | Нижние 95% | Верхние 95% | |

| -1,4996 | 0,9134 | -1,6417 | 0,1992 | -4,4066 | 1,4074 |

| 0,0004 | 0,0014 | 0,3087 | 0,7777 | -0,0040 | 0,0048 |

| 0,0001 | 0,0001 | 1,0128 | 0,3857 | -0,0002 | 0,0004 |

| 0,0155 | 0,0046 | 3,3830 | 0,0430 | 0,0009 | 0,0301 |

| 0,0085 | 0,0052 | 1,6184 | 0,2040 | -0,0082 | 0,0251 |

| 0,0007 | 0,0055 | 0,1355 | 0,9008 | -0,0167 | 0,0182 |

| 0,0069 | 0,0079 | 0,8798 | 0,4437 | -0,0182 | 0,0320 |

В таблице 6 приведены результаты построения модели по последним  наблюдениям. Из таблиц 5 и 6 получаем, что

наблюдениям. Из таблиц 5 и 6 получаем, что

Отчет по модели, построенной по всем  наблюдениям, приведен в таблице 3.

наблюдениям, приведен в таблице 3.  данного теста совпадает со значением

данного теста совпадает со значением  таблицы 3, т.е. = 0.0088.

таблицы 3, т.е. = 0.0088.

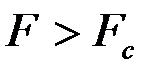

Считаем статистику  и находим табличное значение

и находим табличное значение  = FРАСПОБР(0.05; 7; 11) = 3,0123. Так как

= FРАСПОБР(0.05; 7; 11) = 3,0123. Так как  , то справедлива гипотеза

, то справедлива гипотеза  , т.е. надо использовать единую модель по всем наблюдениям.

, т.е. надо использовать единую модель по всем наблюдениям.

Таблица 6а.

| df | SS | MS | F | Значимость F | |

| Регрессия | 0,1126 | 0,0188 | 38,6470 | 0,00002 | |

| Остаток | ESS2 = 0,0039 | 0,0005 | |||

| Итого | 0,1165 |

Таблица 6б.

| Коэффи-циенты | Стандарт-ная ошибка | t-статис-тика | P-Значение | Нижние 95% | Верхние 95% | |

| -1,4996 | 0,9134 | -1,6417 | 0,1992 | -4,4066 | 1,4074 |

| 0,0004 | 0,0014 | 0,3087 | 0,7777 | -0,0040 | 0,0048 |

| 0,0001 | 0,0001 | 1,0128 | 0,3857 | -0,0002 | 0,0004 |

| 0,0155 | 0,0046 | 3,3830 | 0,0430 | 0,0009 | 0,0301 |

| 0,0085 | 0,0052 | 1,6184 | 0,2040 | -0,0082 | 0,0251 |

| 0,0007 | 0,0055 | 0,1355 | 0,9008 | -0,0167 | 0,0182 |

| 0,0069 | 0,0079 | 0,8798 | 0,4437 | -0,0182 | 0,0320 |

Тесты на гетероскедастичность.

Гомоскедастичность – дисперсия каждого отклонения  одинакова для всех значений

одинакова для всех значений  .

.

Гетероскедастичность – дисперсия объясняемой переменной (а следовательно, и случайных ошибок) не постоянна.

В тестах на гетероскедастичность проверяется основная гипотеза  (т.е. модель гомоскедастична) против альтернативной гипотезы

(т.е. модель гомоскедастична) против альтернативной гипотезы  : не

: не  (т.е. модель гетероскедастична).

(т.е. модель гетероскедастична).