2015-06-28

2015-06-28 1988

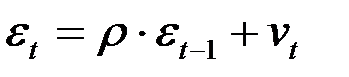

1988Этот тест используется для обнаружения автокорреляции первого порядка, т.е. проверяется некоррелированность не любых, а только соседних величин  . Соседними обычно считаются соседние во времени (при рассмотрении временных рядов) или по возрастанию объясняющей переменной

. Соседними обычно считаются соседние во времени (при рассмотрении временных рядов) или по возрастанию объясняющей переменной  значения

значения  .

.

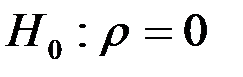

Гипотеза  (автокорреляция отсутствует).

(автокорреляция отсутствует).

Общая схема критерия Дарбина – Уотсона следующая:

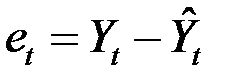

1. По эмпирическим данным построить уравнение регрессии по МНК и определить значения отклонений  для каждого наблюдения t (t = 1, 2, …, n). (Для этого в диалоговом окне Регрессия установить флажок на функцию Остатки).

для каждого наблюдения t (t = 1, 2, …, n). (Для этого в диалоговом окне Регрессия установить флажок на функцию Остатки).

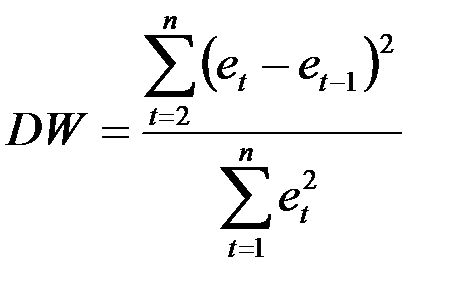

2. Рассчитать статистику DW:

3. По таблице критических точек распределения Дарбина –Уотсона для заданного уровня значимости  , числа наблюдений

, числа наблюдений  и количества объясняющих переменных

и количества объясняющих переменных  определить два значения:

определить два значения:  - нижняя граница и

- нижняя граница и  - верхняя граница (таблица 11).

- верхняя граница (таблица 11).

Таблица 11.

| Статистика Дарбина – Уотсона, уровень значимости 0,05 | ||||||||||

| ||||||||||

| | | | | | | | | | |

| 1,20 | 1,41 | 1,1 | 1,54 | 1,00 | 1,67 | 0,90 | 1,83 | 0,79 | 1,99 | |

| 1,22 | 1,42 | 1,13 | 1,54 | 1,03 | 1,66 | 0,93 | 1,81 | 0,83 | 1,96 | |

| 1,24 | 1,43 | 1,15 | 1,54 | 1,05 | 1,66 | 0,96 | 1,80 | 0,86 | 1,94 | |

| 1,26 | 1,44 | 1,17 | 1,54 | 1,08 | 1,66 | 0,99 | 1,79 | 0,90 | 1,92 | |

| 1,27 | 1,45 | 1,19 | 1,55 | 1,10 | 1,66 | 1,01 | 1,78 | 0,93 | 1,90 | |

| 1,29 | 1,45 | 1,21 | 1,55 | 1,12 | 1,66 | 1,04 | 1,77 | 0,95 | 1,89 |

4. Сделать выводы по правилу:

- существует положительная автокорреляция (

- существует положительная автокорреляция ( ),

),  отвергается;

отвергается;

- вывод о наличии автокорреляции не определен;

- вывод о наличии автокорреляции не определен;

- автокорреляция отсутствует, принимается;

- автокорреляция отсутствует, принимается;

- вывод о наличии автокорреляции не определен;

- вывод о наличии автокорреляции не определен;

- существует отрицательная автокорреляция (

- существует отрицательная автокорреляция ( ), отвергается.

), отвергается.

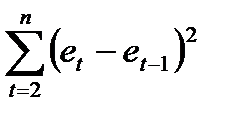

Тест проводится на материале примера 2. Для проведения теста надо поставить флажок «Остатки» в параметрах Регрессии. Отчет по регрессии дан в таблице 3. Отчет по остаткам находится в том же Листе EXCEL и приведен в таблице 12. К этому отчету добавляем столбец значений величин  . По этому столбцу считается сумма

. По этому столбцу считается сумма  . Сумма

. Сумма  равна

равна  таблицы 3. Таким образом, получаем, что

таблицы 3. Таким образом, получаем, что  . По таблице при

. По таблице при  и

и  находим

находим  и

и  .

.

Следовательно, в рассматриваемом примере  . Таким образом, вывод о наличии автокорреляции не определен.

. Таким образом, вывод о наличии автокорреляции не определен.

Таблица 12.

| Наблюдение | Предсказанное | Остатки  |  |

| 0,904248 | -0,000248 | ||

| 0,903290 | 0,018710 | 0,000359 | |

| 0,746100 | 0,016900 | 0,000003 | |

| 0,910133 | 0,012867 | 0,000016 | |

| 0,903311 | 0,014689 | 0,000003 | |

| 0,908608 | -0,002608 | 0,000299 | |

| 0,905931 | -0,000931 | 0,000003 | |

| 0,570614 | -0,025614 | 0,000609 | |

| 0,916207 | -0,022207 | 0,000012 | |

| 0,931001 | -0,031001 | 0,000077 | |

| 0,929578 | 0,002422 | 0,001117 | |

| 0,724549 | 0,015451 | 0,000170 | |

| 0,696711 | 0,004289 | 0,000125 | |

| 0,741905 | 0,002095 | 0,000005 | |

| 0,907368 | 0,013632 | 0,000133 | |

| 0,919723 | 0,007277 | 0,000040 | |

| 0,811086 | -0,009086 | 0,000268 | |

| 0,711805 | 0,035195 | 0,001961 | |

| 0,903181 | 0,023819 | 0,000129 | |

| 0,761633 | -0,040633 | 0,004154 | |

| 0,886996 | 0,026004 | 0,004440 | |

| 0,934241 | -0,016241 | 0,001785 | |

| 0,849071 | -0,016071 | 0,000000 | |

| 0,929658 | -0,015658 | 0,000000 | |

| 0,936050 | -0,013050 | 0,000007 | |

= 0,015716 = 0,015716 |