2015-06-28

2015-06-28 1871

1871Біржова спекуляція - це засіб одержання прибутку в процесі біржової ф'ючерсної торгівлі, що базується на різницях у динаміці цін ф'ючерсних контрактів в часі, просторі й на різні види товару.

У політико-економічному сенсі і хеджування, і біржова спекуляція є просто спекуляцією, тобто засобом одержання прибутку, що засновується не на виробництві, а на різниці в цінах. Хеджування і біржова спекуляція - дві форми спекуляції на біржі, що співіснують і доповнюють одна одну, але в той же час і різняться між собою.

На практиці немає суворого розмежування між суб'єктами, що займаються хеджуванням, і суб'єктами, діяльність яких пов'язана з біржовою спекуляцією, тому що учасники ринку реальних товарів теж займаються біржовими спекуляціями, бо в ринковому господарстві головне - це одержання прибутку незалежно від того, за рахунок яких біржових операцій ця мета досягається.

Хедери бажають уникнути будь-якого ризику під час отримання прибутків. Вони купують на ф'ючерсному ринку страховку, оскільки ризик не відповідає їх комерційним інтересам. Спекулянти, навпаки, чудово оперують ризиком, втрати для них не є перешкодою для їх участі в торгах.

Хеджування неможливе без біржової спекуляції і навпаки. Хеджування через свій подвійний характер, тобто одночасного спирання на ціну реального товару й на ціну ф'ючерсного контракту на цей же товар, має важливе практичне значення.

Біржові спекуляції на різниці в цінах є найскладнішим видом біржових операцій. Вони вимагають досконалого знання механізму біржового ринку, уміння здійснювати його прогнозування за окремими групами товару, а в деяких випадках - володіння технікою оптових торговельних операцій. Успішне здійснення цих операцій вимагає великого практичного досвіду роботи на біржі, але саме ці операції можуть принести досить відчутний прибуток (хоча у випадку їхньої невдачі вони приносять і доволі відчутні фінансові втрати).

Останніми роками обсяг спекулятивних угод зростає вищими темпами порівняно з обсягом хеджових операцій. У США на початку 70-х років завдяки стабільному підвищенню цін на більшість

| 1. Спекулятивні операції, засновані на динаміці цін, можуть здійснюватися як з реальним товаром, ф ючерсними контрактами. | Розглянемо особливості здійснення кожної з пере спекулятивних біржових операцій [15]: | Згідно з цим підходом Сохацька О.М. надає таке в "Біржова спекуляція - це купівля-продаж цінових або ризиків через укладання контрактів з похідними фі Інструментами з метою отримання надприбутків за умови п раціональних сподівань учасників стосовно динаміки цін т; основні активи в майбутньому" [43]. Різновиди спекулятивних біржових операцій наї рис. 22. | Найбільш важливим є те, що спекулянти беруть на який вже існує для виробників та споживачів товарів чи Інструментів. Спекулянти забезпечують можливість сутт вати ризик для хеджера. Вони беруть його на себе. Спекулятивні біржові операції вимагають як здійснення двох видів біржових угод - спочатку на купів цього на продаж реального товару або ф'ючерсних Фінансовий результат такої операції (розмір прибутку а визначається тим, наскільки ціна продажу буде відрізняти купівлі. При цьому слід знати одне біржове правило: на су: ку, що отримані одними учасниками біржової спекуля; фінансові втрати інші їхні учасники. | біржових товарів багато юристів, лікарів, учителів спекулюючи на біржі в невеликих масштабах, "зуміли з капітали. 3 того часу значення спекуляції, яка завжди є частиною біржових угод, значно зросла. Випереджаюче зростання спекулятивних угод також із збільшенням маси капіталів, що шукають застосування поза сферою виробництва і послуг, і ступенем збалансованості економіки. Рух спекулятивно є найпростішим методом усунення виникаючих дис оскільки рушійним мотивом спекуляції є одержання пг різниці в цінах. | Економіко-організаційні основи біржової торгів, | ||||||

| 1*4» | тз | Гй | ^ тз я | *г^ | я. 2 Р о» я а | Г1^ | ^ 3 >— ] *-** | За | • | ||

| 2 "З" | £> X | й п> | Я» Р * «3 б я ^ | со Ж | ^ щ ** м | СО І—. Сі | о> *о ° н я я | ||||

| * 1 | о 03 Р | Ж о | >ТЗ Я 0 >§ 0 Й 0 ^ •— • еґ ьо ^ | £> Л ПІ | п> Я К Р5 -І Ея | к І 9 | В ° - о £' м" | 11^ | |||

| І—. М | а: | ж | °> X X а к й | Ю К | к І | о ач к н я 3. v ^ ^ ~ я й " § | і' І і | ^ •§ й' й я Й й -р. ^ о &> | § Й ОЗ £-< н— { | ||

| из Й | X | рз | Р X Я | X | ^ | № 7і Й І5 " § Р | 1^.. '~ІҐ ^ Г~\ І — І | § 5-1 |

Спекулятивні біржові операції засновані на:

Динаміці

цін на

реальні

товари або

ф'ючерсні

угоди

Різниці

в цінах

на сполучені

(спряжені) у

виробництві чи

споживані

товари

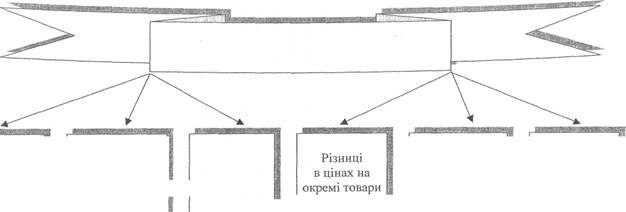

Різниці

в цінах на

окремі

гатунки

одного

й того ж

товару

на різних

товарних

біржах

Різниці

в цінах

на реальний

товар і на

ф'ючерсний

контракт

Різниці

в цінах на

ф'ючерсні |

контракти по

одному і тому

ж товару але

з різною

тривалістю

позицій

Рис. 22. Різновиди спекулятивних біржових операцій

Економіко-організаційні основи біржової торгівлі

Під час здійснення угод з реальним товаром відбувається його закупівля на біржі з негайною поставкою або з поставкою в майбутньому періоді, тобто шляхом укладання угод на купівлю типу "спот" або "форвард" в розрахунку на подальше підвищення цін. Якщо укладена угода на купівлю типу "спот", то під час здійснення спекулятивної операції необхідно врахувати додаткові витрати на зберігання товару до моменту їхньої реалізації в найбільш сприятливий період біржової кон'юнктури (тривалість такого зберігання товару повинна бути розрахована заздалегідь). Крім того, при угодах обох типів потрібно врахувати темпи інфляції (з тим, щоб не змішувати інфляційне зростання цін на товар із зростанням цін, зумовленим зміною біржової кон'юнктури). Продаж товару за цінами, що зросли тільки за рахунок інфляції, реального прибутку не приносить (незважаючи на номінальне його зростання), а за угодами типу "спот" спричинить навіть фінансові втрати за рахунок додаткових витрат на зберігання.

Форвардні угоди з реальним товаром можуть бути використані і для спекулятивних операцій, розрахованих на подальше зниження цін. Укладаючи форвардний контракт на продаж реального товару, продавець розраховує на час виконання угоди купити на біржі товар за більш низькою ціною для поставки його покупцю. У цьому випадку відпадає необхідність у розрахунку інфляційного зростання цін і обліку додаткових витрат на зберігання товару. Однак у сучасних умовах нашого біржового ринку розраховувати на зниження рівня біржових цін дуже складно (хоча після окремих інфляційних вибухів, коли продавці різко підвищують ціни пропозиції, наступне зниження рівня цих цін до їхнього реального ринкового рівня можливо).

Під час здійснення спекулятивних операцій, заснованих на динаміці цін, з ф'ючерсними контрактами, угоди укладають як в розрахунку на підвищення, так і в розрахунку на зниження цін на них у наступному періоді. Покупець ф'ючерсного контракту, що укладає угоду, розраховуючи на те, що ціна на нього зросте, називається

"бик", а сама угода має назву "довга". Продавець ф'ючерсного контракту, що укладає угоду в розрахунку на те, шо ціна на нього знизиться, називається "ведмідь", а сама угода має назву "коротка". Результати цих біржових спекуляцій стануть відомі лише на час 146

______ Розділ 2. Біржові угоди та операції на товарній біржі _________

закінчення строку ф'ючерсного контракту. Біржовий термін "займати коротку (або довгу) позицію" означає продаж (або покупку) ф'ючерсного контракту без його ліквідації офсетною (протилежною) угодою.

Додатково до довгої чи короткої позиції спекулянти можуть бути класифіковані за розмірами їх позицій, які були сформовані Комісією з термінової біржової торгівлі (КТБТ). Ф'ючерсні та опціон-ні позиції повинні періодично доповідатись КТБТ після того, як вони досягають певної кількості відкритих контрактів. Ці спекулянти класифікуються як власники великої позиції та включають професійних торговців, які мають членство на ф'ючерсній біржі, і громадських спекулянтів, які активно торгують через комісійні доми. Громадські спекулянти, які займають менші позиції (роздрібний спекулянт), не зобов'язані доповідати свої позиції КТБТ.

2. Спекулятивні операції, засновані на різниці в біржових цінах на сполучені у виробництві або в споживанні товари, проводяться на основі попереднього вивчення характеру й ступеня такого сполучення, встановлення сталого співвідношення цін між ними і використання біржових ситуацій, коли це співвідношення різко порушується. Прикладом товарів, сполучених у виробництві, є сировинні товари - готова продукція (наприклад, цукровий буряк -цукор, нафта - бензин і таке інше), а сполучені у споживанні - взаємозамінні або взаємодоповнюючі товари (наприклад, свинина - яловичина, автомобіль - бензин і таке інше).

Здійснення спекулятивних операцій цього типу вимагає проведення декількох підготовчих етапів:

1 ЕТАП. У межах біржового асортименту даної товарної біржі підбираються окремі групи сполучених товарів, серед яких виділяють пари товарів з найбільш високим ступенем взаємозв'язку (сполученості). Один з них називається - базовим, інший - сполученим.

2 ЕТАП. На підставі дослідження цін між базовим і сполученим товаром за тривалий період на товарних біржах регіону визначається стійке співвідношення цін між ними. При цьому рівень цін на базовий товар приймається за 1.

3 ЕТАП. На підставі дослідження поточної біржової кон'юнктури визначається ситуація різкого порушення звичайного стійкого співвідношення цін на сполучені товари

4 ЕТАП. Вибираються товари з найбільшим ступенем порушення звичайного стійкого співвідношення рівнів цін і приймається рішення про запуск одного з сполучених товарів. При різкому