2015-06-28

2015-06-28 1521

1521Ценность опциона определяется готовностью покупателя платить за него. Премия (т.е. цена опциона) — это сумма Денег, которую инвесторы согласны заплатить при продаже и покупке опциона.

Цена опциона формируется под влиянием следующих Факторов:

— цены страйк;

— текущего валютного курса (курса СПОТ);

— волатильности (т.е. изменчивости) рынка;

— длительности периода до экспирации (т.е. даты завершения опциона);

— средней банковской процентной ставки;

— рыночной конъюнктуры (т.е. соотношения спроса и предложения).

Цена опциона включает две составляющие: внутреннюю (действительную) стоимость, внешнюю (временную) стоимость.

Внутренняя стоимость — это денежная сумма, которую мог бы получить владелец опциона, если бы он завершался, т.е потенциальный доход владельца опциона от его реализации.

Нижняя граница премии опциона равна его внутренней стоимости, поскольку продавец опциона желает получить премию не меньше, чем разница между ценой страйк и текущей ценой (курсом СПОТ).

Внутренняя стоимость опциона колл — это величина, на которую цена реального товара (курс СПОТ) превышает цену страйк.

Внутренняя стоимость опциона пут —это величина, на которую цена страйк превышает цену реального товара (курс СПОТ).

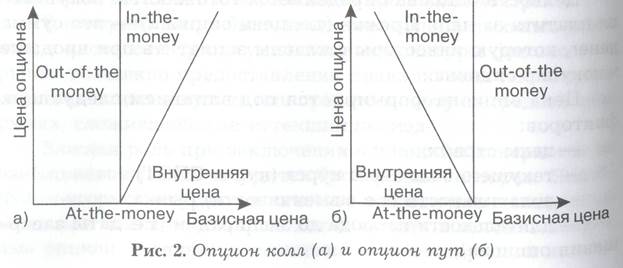

Соотношение между реальным курсом и ценой страйк согласно принятой терминологии определяется такими понятиями, как опцион «при деньгах» (at-the-money), «в деньгах» (in-the-money), «без денег» (out-of-the-money) (рис. 2).

Если текущий курс (курс СПОТ) выше цены страйк, то опцион колл называется опционом «в деньгах».

Соответственно, если цена страйк выше курса СПОТ, то опцион пут называется опционом «в деньгах».

Таким образом, опцион «в деньгах» — это опцион, имеющий положительную самостоятельную стоимость, т.е. опцион на продажу, цена реализации которого выше текущей цены фьючерса (курса СПОТ), или опцион на покупку, цена реализации которого ниже цены реализации фьючерса (курса СПОТ).

Таким образом, опцион «в деньгах» — это опцион, имеющий положительную самостоятельную стоимость, т.е. опцион на продажу, цена реализации которого выше текущей цены фьючерса (курса СПОТ), или опцион на покупку, цена реализации которого ниже цены реализации фьючерса (курса СПОТ).

Если текущий (обменный) курс равен страйк-цене, то опцион называется опцион «при деньгах». Это опцион, базисная пена которого примерно равна текущей цене фьючерсного контракта, т.е. самостоятельная стоимость такого опциона равна нулю.

Если текущий (обменный) курс ниже страйк-цены, то опцион называется опцион «без денег», т.е. опцион, имеющий отрицательную самостоятельную стоимость. Это означает, что фьючерсные контракты продаются по более выгодной цене, чем цена реализации опциона.

Другая составляющая цены опциона — это временная стоимость. Временная стоимость (временная ценность или цена ожидания) отражает риски в торговле опционами, т.е. риски, связанные с возможными существенными колебаниями валютного курса во времени. Иными словами, это премия, которую покупатель опциона готов заплатить сверх его внутренней стоимости. Таким образом, временная стоимость опциона отражает ожидания покупателя, что опцион до срока экспирации (завершения) выиграет в цене. Как правило, чем длиннее промежуток времени до срока экспирации опциона, тем выше его временная стоимость. С сокращением срока до завершения опциона его временная стоимость уменьшается. На момент исполнения опцион имеет только внутреннюю стоимость и не имеет временной. Если и внутренняя стоимость опциона на дату экспирации (исполнения) равна нулю, то опцион не имеет никакой стоимости.

На временную стоимость опциона и, следовательно, на его цену влияет размах курсовых колебаний или волатильности рынка. Чем больше размах курсовых колебаний, тем выше временная ценность опциона, поскольку больше вероятность того, что к дате завершения опцион окажется «в деньгах». При этом для продавца более высокая запрашиваемая цена оправдана и более высокой вероятностью убытка.

На цену опциона оказывает влияние и средний уровень банковской процентной ставки. При высокой банковской ставке привлекательность опциона для инвестора, как правило, снижается, поскольку у инвестора появляется альтернативная возможность достаточно прибыльного размещения денег. На снижение привлекательности опциона для инвестора влияет прежде всего позиция продавца, поскольку продавец опциона предлагает большую цену, так как он ожидает от продажи опциона такой же высокий доход, как в случае размещения денег на депозите. Вместе с тем покупатель опциона при заключении контракта затрачивает меньше средств по сравнению с расходами, связанными с покупкой акций или осуществлением иных инвестиций приносящих столь же высокий доход. При этом покупка опциона предоставляет право исполнить (или не исполнить) контракт исходя из оценки прибыльности сделки, т.е. на основе анализа колебаний валютных курсов и уровня процентной ставки.

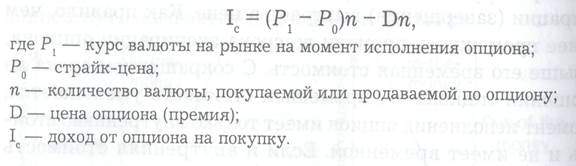

Инвестиционная ценность опциона определяется страйк-ценой, т.е. курсом валюты, по которому он заключен на дату исполнения опциона. Опцион на покупку дает право владельцу опциона приобрести валюту, высоко оцененную рынком, по более низкому курсу и получить доход:

Опцион на продажу дает право владельцу продать валюту, низко оцененную рынком, по более высокому курсу и получить доход:

Опцион на продажу дает право владельцу продать валюту, низко оцененную рынком, по более высокому курсу и получить доход:

Торговля валютными опционами производится на валютно-фьючерсных биржах, поэтому, как уже отмечалось выше, торговля валютными фьючерсами и валютными опционами имеет много общего.