2015-06-28

2015-06-28 1442

1442Многие биржевые опционы являются американскими, хоря есть и исключения. Для того чтобы понять, какой стиль используется, необходимо внимательно изучить спецификацию контракта. Это важно, поскольку некоторое опционы на один и тот же финансовый инструмент могут иметь как американскую, так и европейскую процедуру исполнения. например опционы PHLX на наличную валюту.

Большинство внебиржевых опционов являются европейскими.

Американские опционы обычно имеют более высокую цену, чем европейские, поскольку обладают большей гибкостью.

Азиатские опционы приобретают все большую популярность на тех рынках, где цены базовых активов, например нефти или цветных металлов, имеют более высокую волатильность или восприимчивость к манипулированию. Ценообразование азиатских опционов значительно сложнее и обычно связано с использованием арифметических средних за период существования опциона.

В таблице ниже перечислены особенности опционов с точки зрения покупателей/держателей и продавцов.

| Покупатель/держатель | Продавец | |

| Право/обязательство | У покупателей есть право и нет обязательств | У продавцов есть только обязательства и нет прав |

| Колл | Право купить/занять длинную позицию | Обязательство продать/занять короткую позицию при исполнении |

| Пут | Право продать/занять короткую позицию | Обязательство купить/ занять длинную позицию в случае исполнения |

| Премия | Выплачивает | Получает |

| Исполнение | По усмотрению покупателя | Продавец не может влиять на решение покупателя |

| Возможный максимальный убыток | Размер премии | Убыток не ограничен |

| Возможная максимальная прибыль | Прибыль не ограничена | Убыток не ограничен |

| Закрытие позиции в случае биржевого опциона | · Исполнение исполнении опциона · Закрытие продажей опциона на рынке | · Закрытие покупкой опциона на рынке · Истечение опциона без исполнения · Истечение опциона с сохранением всей суммы премии |

Назначение опционов

Хеджеры. Опционы точно так же, как и фьючерсы, используется хеджерами в целях управления рисками как страховка, устраняющая или смягчающая влияние неблагоприятного движения цен. Держатель получает необходимую ему защиту от риска, сохраняя возможность извлечения выгодя при благоприятном движении цен на базовый актив. Преимущества опционов с точки зрения хеджера очевидны, не совсем понятно лишь, зачем, имея потенциальную возможность получения неограниченной прибыли, кто-то продает опционы для хеджирования?

На рынке присутствуют пять типов продавцов опционов.

Маркетмейкеры. Эти участники рынка управляют риском по своим позициям путем продажи и покупки опционов, котируя двусторонние цены. Они обеспечивают ликвидность рынков и извлекают прибыль из небольшой разнице между ценами покупки и предложения опционных контрактов. Из-за рисков, связанных с продажей опционов, большинство маркетмейкеров предпочитает торговать друг с другом, а не с производителями, поскольку в случае покупки опциона им нужна уверенность в том, что продавец способен выполнить свои обязательства.

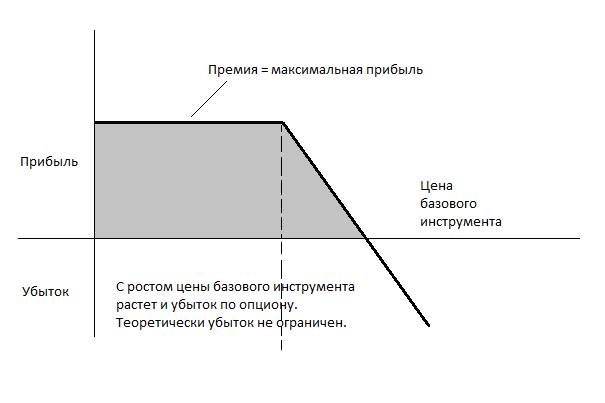

Производители. Длинная позиция по базовому инструменту является естественной для производителя. В случае продажи опциона "колл" он принимает на себя обязательство поставить базовый актив, находящийся в его собственности. Спрашивается, что это дает производителю? Если цена на базовый актив остается стабильной или падает, то держатель не исполняет опцион по его истечении, а производитель выигрывает на премии. Однако если цены растут и опцион исполняется при наступлении срока, производитель получает убыток, поскольку обязан продать базовый актив по цене ниже текущей.

Сказанное можно проиллюстрировать с помощью диаграмм прибылей/убытков, которые обычно используются при выборе стратегии торговли опционами.

Ниже приводится диаграмма прибылей/убытков для продавца опциона "колл" - короткий "колл".

Продажа опциона "колл"

Короткий "колл"

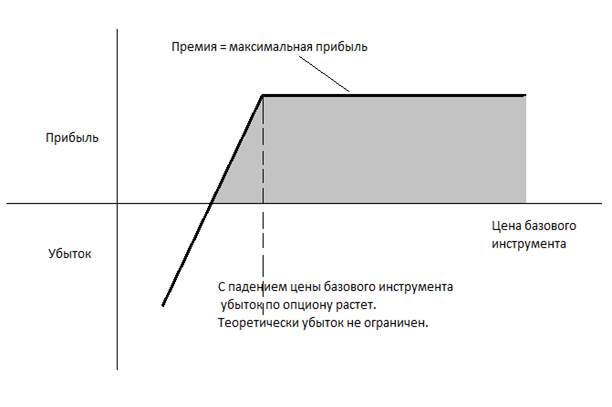

Потребители. Короткая позиция по базовому инструменту является естественной для потребителя. В случае продажи опциона "пут" он принимает на себя обязательство купить базовый актив. Спрашивается: что это дает потребителю? Если цена на базовый актив остается стабильной или растет, то держатель не исполняет опцион, а потребитель выигрывает на премии. Если же цены падают, то держатель исполняет опцион при наступлении срока, а потребитель обязан купить базовый актив.

Эта ситуация выглядит на диаграмме прибылей/убытков следующим образом.

Продажа опциона "пут"

Короткий "пут"

Спекулянты. Эти участники рынка, покупая и продавая опционы, принимают на себя риск, от которого хотят защититься хеджеры. Спекулянты пытаются на основе знания рынка предвидеть будущие цены базовых активов и применять такие стратегии торговли опционами, которые обеспечивают получение прибыли. Очевидно, что такая деятельность неизбежно связана с риском. Что же заставляет трейдера использовать опцион вместо фьючерского контракта? Есть ситуации, в которых опцион выгоднее фьючерса.

Пример. Предположим, что нефтяной трейдер узнает, что одна из нефтедобывающих стран недопоставит на мировой рынок значительное количество нефти. Предполагая, что цены NYMEX на сырую нефть будут расти, он покупает фьючерс на один лот с поставкой в ближайшем месяце (один лот - 1000 баррелей, цена - 84 долл. за баррель). Если ожидания трейдера оправдываются и цена одного барреля сырой нефти вырастает, предположим, до 87 долл., то трейдер закрывает свой фьючерс с прибылью 1000* 3 = 3000 долл.

Однако предположим, что на следующий день после покупки фьючерса другой поставщик нефти объявляет о намерении значительно увеличить объем добычи, в результате чего цены падают до 81 долл. за баррель. В этом случае трейдер крупно проигрывает. Его проигрыш по фьючерскому контракту составит 3000 долл.

У спекулянта всегда одна и та же цель - максимизировать прибыль и минимизировать убытки. Спрашивается, что для этого может предпринять трейдер?

Он может использовать опцион "колл" и приобрести право купить фьючерский контракт по цене исполнения 84 долл. за баррель, уплатив премию в размере 1 долл. за баррель. Если прогноз оказывается верным и цена вырастает до 87 долл., то при исполнении опциона он покупает фьючерс по 84 долл. за баррель и сразу же продает его на рынке по 87 долл. Теперь прибыль трейдера равна выигрышу по фьючерсу минус уплаченная премия, то есть

3000 - 1000 = 2000 долл. Это меньше, чем при использовании фьючерса, однако это тоже -прибыль.

Если же цены упадут до 81 долл. за баррель, трейдер не станет исполнять опцион и выйдет из сделки. В этом случае его убыток составит всего 1000 долл.

Арбитражеры. Они обеспечивают ликвидность опционных рынков. Они получают прибыль в результате игры на разнице цен при одновременной покупке/продаже сходных опционов и/или базовых инструментов.