2015-06-24

2015-06-24 372

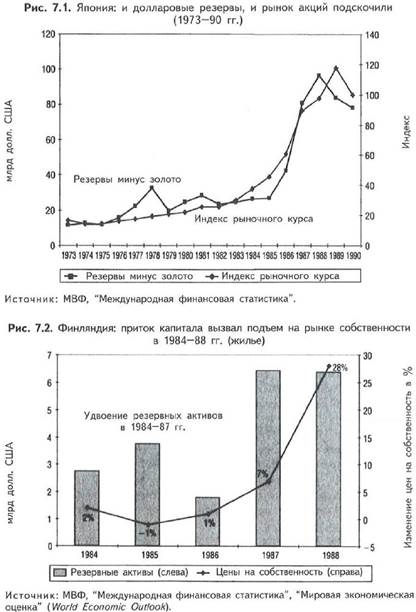

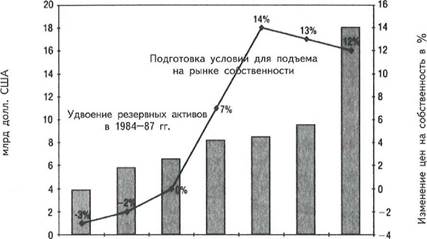

372Далее на очереди — Швеция и Финляндия начала 1990-х годов (см. рис. 7.2 и 7.3). С 1984 по 19 8 7 год резервные активы этих двух стран удвоились. От искры подобного притока иностранного капитала мигом вспыхнули цены на жилищную собственность. Когда же имущественный пузырь лопнул, показатель нефункционирующих ссуд (в процентах от суммарных банковских ссуд) вырос к началу 1990-х годов до 9% в Финляндии и 11% в Швеции. Согласно оценкам, финансовые затраты на реструктуризацию финансовых секторов составили в

|

Финляндии 11% ВВП, а в Швеции — 4%[15].

Рис. 7.3. Швеция: приток капитала вызвал подъем на рынке собственности

в 1984-90 гг.

1984 1985 1986 1987 1988 1989 1990

ез Резервные активы -*» Цены на собственность

1984 1985 1986 1987 1988 1989 1990

ез Резервные активы -*» Цены на собственность

|

Источник: МВФ, "Международная финансовая статистика", "Мировая экономическая оценка".

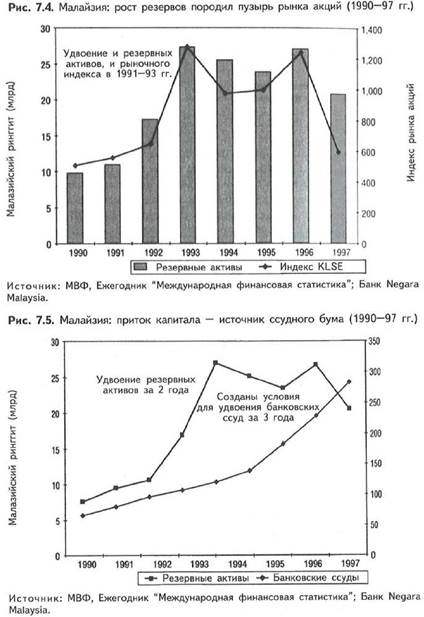

Пузырь "Азиатского чуда"

Далее, был еще и Азиатский кризис. Схема его развития почти та же, что и во всех странах — жертвах кризиса (это Индонезия, Малайзия, Южная Корея и Таиланд). Поскольку о таиландском чудо-пузыре уже говорилось в главе 2, в данной главе макетом Азиатского кризиса послужит Малайзия: (см. рис. 7.4 и 7.5).

|

В период с 1991 по 1993 год, когда потоки иностранного капитала захлестнули "драконову" экономику Азии, малазийские резервные активы выросли на 150%, индекс Куала-Лумпурской фондовой биржи (KLSE) совершил "волшебный" скачок на 129%. В результате денежного наводнения банков депозитами начался ссудный ажиотаж. С 1991 по 1997 год их ссуды взлетели почти на 190%, а ежегодный прирост ВВП страны превысил 9%.

Когда же пузырь "Азиатского чуда" лопнул, малазийское правительство тут же предприняло контрмеру, учредив ССН для урегулирования кризиса в финансовом секторе. После объединения ссуд, полученных Данахартой, государственных ССН и нефункционирующих ссуд, оставшихся в банках, показатель последних (в процентах от общей кредитной суммы) подскочил более чем на 30%. По оценкам МБРР, в период с 19 9 7 г. по середину 2000 г. кризис обошелся стране в 16,4% ВВП. При этом, как полагали авторы-эксперты, на момент публикации их исследования кризис "все еще продолжался"[16]. На третий квартал 2002 года индекс KLSE оставался на 44% ниже своего пика 1993 года.