2015-06-24

2015-06-24 3612

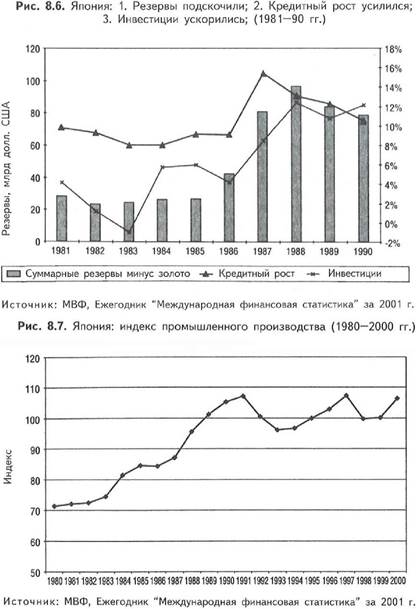

3612Возьмем для начала Японию (см. рис. 8.6). С 1985 по 1988 год ее резервные активы выросли практически вчетверо. За 3 года они увеличились с 2 7 до 9 7 млрд долл. США. И почти следом ускорились ее и без того высокие темпы кредитного роста. Он разжег инвестиционный бум, причем не только на рынках собственности и акций, но и в промышленном производстве (см. рис. 8.7).

|

Конец 1980-х — триумфальная пора для Японии, ее корпораций и банков. Экономика шагала вперед, казалось, не зная преград. Между тем тогда страна дошла уже до середины фактически спиральной стадии развития ее кредитного пузыря. Фирмы наращивали инвестиции, а вместе с ними росли занятость и жалованье. Более того - чем больше ссуживали банки, тем больше дорожали активы. Благодаря росту зарплаты и подъему на рынках акций и собственности возросло и личное потребление. А в сумме все эти факторы способствовали повышению корпоративной

прибыльности. Каждый из секторов экономики был на подъеме и своим подъемом способствовал росту всех остальных секторов.

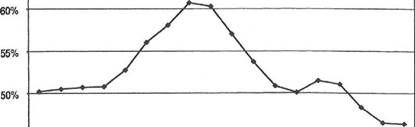

Рис. 8.8. Япония: соотношение между частными инвестициями и личным потреблением (1983—2000 гг.) 65% т------------------------------------------------------------------------------------------------------------------  45% 45% |

40% 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 Источник: МВФ, "Международная финансовая статистика" за 2001 г.

Но затем, в начале 1990-х, подъем прекратился. Он прекратился потому, что рост потребления шел не в ногу с ростом инвестиций.

За годы подъема зарплата и личные доходы возросли — но меньше, чем совокупное предложение. Иллюстрация сказанного — скачок в соотношении между частными инвестициями (валовые вложения в основной капитал) и личным потреблением (см. рис. 8.8). Этот показатель вырос с 51% (1986 г.) до 61% (1990 г.).

Как уже отмечалось ранее, наращивать промышленные мощности не так уж трудно - были бы нужные кредиты. Загвоздка в другом: как сбыть все товары подобного производства. Препятствие здесь — в покупательной способности населения. Во время кредитных бумов она растет медленнее, чем промышленные мощности. Ну, а когда предложение выше, чем спрос (то есть спрос, который поддержан достаточной покупательной способностью), цены должны падать.

Именно так и произошло в Японии. В начале 1990-х там господствовал кредитный пузырь в его пагубной нисходящей стадии спирального развития. Товары дешевели, а потому корпоративная прибыльность падала. В результате зарплата и премиальные выплаты были урезаны, а число безработных начало расти. Потеряв былую набитость своих кошельков и былую уверенность в будущем, потребители стали экономнее в потреблении. Его снижение нанесло еще один удар по прибыльности. А вместе с уменьшением потребления и прибыльности падали и рыночные цены. Очень скоро корпорации были вынуждены сократить новые инвестиции. Спрос на ссуды упал: ведь существующие мощности были и без того избыточными, и вкладывать в них новые средства - дело непрыбыльное. По мере того как каждая из слабых составляющих экономики наносила удар по всем остальным, совокупный спрос в экономике падал, меж тем как мощности оставались прежними.

Процентные ставки были снижены, но

безрезультатно. Фирмы брали ссуды и делали вклады только при условии, что процент дохода, который они рассчитывали получить от инвестиций, был выше процента, который требовалось выплатить под кредит. В Японии времен лопнувшего пузыря сверхмощности были до того огромны, что почти любые новые инвестиции увенчались бы не прибылью, а потерями. Даже когда процентные ставки упали почти до нуля, фирмы не были заинтересованы получать займы, ибо выгодные инвестиционные варианты стоили очень дорого.

В течение 199 0-х годов и нефункционирующие банковские ссуды, и госдолг неуклонно росли, меж тем как цены падали (см. рис. 8.9). Первая отметка о дефляции появилась в 1995 году. В 1997 и 1998 годах цены опять поднялись. Однако в 1999 году дефляция снова взяла верх, и с тех пор цены падали из года в год.

Рис. 8.9. Япония: от инфляции к дефляции (1970—2002 гг.)

| ,Л„. \ О т- CVJ V \ it V * ооо V У ооо , Л-*-"* / Л | ||

| 1971 ] 1972 j 1973 J 1974 1975' 1976. 1977. | COO)Oi-WnTrin(flNCOO)Oi-Nn*rW(DNCO СТЗ4* NNajfflCOCOCOCOCOCOCOCOOiQQCDffitJICnOlCDO) a50io)0)0)cncnaicj)0)0)0)0)o>o>ci)ojcncj)c3)o>ai | |

| 25% 20% 15% 10% 5% 0% -5% |

| Источник: МВФ, "Мировая экономическая оценка"; база данных, апр. 2002 г. |

Падающие цены — тяжелый удар по корпоративной прибыльности. К тому же, дефляция усложняет фирмам задачу по выплате долгов, поскольку им каждый год нужно увеличивать товарооборот, дабы покрыть убытки из-за продажи по более низким ценам. В попытке встряхнуть экономику японское правительство пошло на чудовищные расходы. И пусть его усилия были тщетны (ибо экономического обновления так и не произошло) — зато удалось спасти Японию от перехода от длительного спада к депрессии. Но перспективы японской экономики остаются при этом неутешительными. Рынки акций и собственности продолжают падать, рынок мирового экспорта слабеет (из-за углубления американского спада, государственное финансовое положение ухудшается и, по данным компании S&P, проблема нефункционирующих займов в японских банках стоит сейчас как никогда остро. Наконец, недавнее вступление Китая в Организацию по международной торговле явно усугубит дефляционное давление в Японии, поскольку китайский подушный ВВП составляет лишь 3% от японского. Все, что можно изготовить в Японии, можно изготовить и в соседнем Китае — причем гораздо дешевле. И только японские торговые барьеры могли бы помешать дешевой китайской продукции сильнее толкать японские цены вниз. Но правила Организации призваны снять подобного рода барьеры и все прочие препятствия для торговли.