2015-06-24

2015-06-24 464

464Другой наглядный пример - Китай. Правда, его экономический пузырь пока не лопнул. Но во всех остальных отношениях модель развития событий та же, что в Японии и странах Азиатского кризиса. С 1986 по 2000 год резервные активы Китая увеличились с 11,5 до 168 млрд долл. США, а внутреннее кредитование взлетело с 79 4 млрд до 11,9 трлн юаней[19]. Наплыв кредитов открыл дорогу сверхинвестиционному буму, вследствие чего соотношение между частными инвестициями и личным потреблением достигло в 1993 год пиковой отметки в 83%, а затем держалось на уровне выше70% (см. рис. 8.14).

Во второй половине 1980-х и первой половине 1990-х годов инфляция стала для Китая серьезной проблемой. Но к 1995 году верх взяла дисинфляция, и предложение почти любого вида продукции превысило спрос, который мог себе позволить китайский потребитель при его тогдашней покупательной способности. В 1998 году Китай пережил дефляцию несмотря на темпы экономического роста почти в 8%. В 1999 году бум китайской экономики продолжался, хотя цены снова

|

упали. А в 2000 году они выросли, но всего на 0, 4%.

Рис. 8.14. Китай: соотношение между частными инвестициями и яичным потреблением (1980—99 гг.)

90% 80% 70% 60% 50%

останется невыплаченной. Экономика оказалась зависимой от кредитного роста (выраженного двухзначными числами): только он может обеспечить дальнейшее существование убыточных госпредприятий и рабочие места для гигантской рабочей силы страны. Впрочем, сейчас, когда сверхмощности и дефляция постучались и в ее дверь, большинство новых инвестиций (нацеленных на дальнейшее наращивание производственных мощностей) могут оказаться лишь убыточными, если они предназначены для внутреннего рынка. В этих условиях подавляющая масса новых займов, которые циркулируют внутри Китая, обречены стать нефункционирующими. И если банки будут и впредь энергично предоставлять ссуды, то расходы, которые лягут на плечи правительства при необходимости выручать китайских вкладчиков, могут быстро превысить (если уже не превысили) финансовые ресурсы. С другой стороны, прекрати банки энергичное ссуживание, внутренний спрос пойдет на убыль. И тогда развитие китайской экономики почти сразу замедлится, дефляционное давление усилится, безработица возрастет, а соцобеспечение окажется под угрозой. Перед этой страшной дилеммой и стоят руководители, ответственные за китайскую экономическую политику.

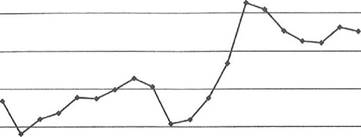

Вместе с тем на международных рынках китайский экспорт — это самый сильный ценовой конкурент других стран. Ведь китайские производители действительно располагают не только высококвалифицированной и очень дешевой рабочей силой, но и доступом к кредитам,

возвращать которые их во многих случаях, возможно, так и не заставят. Китай — это мощная кузница экспорта. А основной предмет ее мирового экспорта — это дефляция (см. рис. 8.15).

Рис. 8.15. Китай; дефляция (1970-2001 гг.)

|

| Источник: МВФ, "Мировая экономическая оценка"; база данных, апр. 2002 г. |