2015-06-24

2015-06-24 512

512Нынешняя слабость цен вызывает особую тревогу: ведь американская экономика только что начала вступать в пагубную нисходящую спиральную стадию цикла "кредитный пузырь". Потребители (а они, в конце концов, и есть конечные потребители в экономике) стали фантастическими

| давление Как видно падали 10 июль 2 002 месяц с |

сверхдолжниками. Рано или поздно им придется потреблять экономнее, вернуть долги и делать новые сбережения. Сокращение же потребительских расходов означает для Америки (и всего мирового сообщества) углубление спада. Совокупный спрос

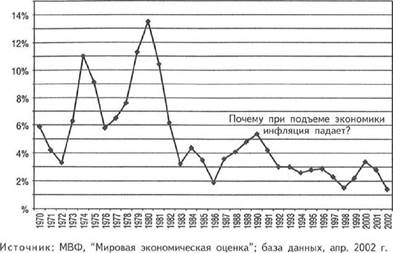

Рис. 8.19. США: индекс потребительских цен: дисинфляция (1970-2002 гг.)

|

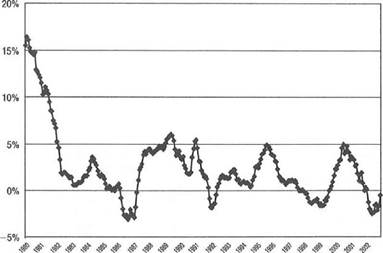

Рис. 8.20. США: индекс цен производителя на промтовары в 1980—2002 гг., (изменение в % из года в год)

Источник: Американское Бюро статистики труда, "Индексы цен производителя".

Источник: Американское Бюро статистики труда, "Индексы цен производителя".

|

уменьшится, меж тем как производственные мощности останутся прежними. Естественно, что коэффициент их использования понизится, наглядно отражая их избыточность для экономики. Они же вызовут снижение цен, что, в свою очередь, ударит по корпоративной прибыльности. Одна неурядица повлечет за собой другую в этом порочном круге — зеркальном отражении благоприятной восходящей спирали, по которой экономика двигалась в эпоху пузыря. Скудная корпоративная прибыльность обернется возросшей безработицей, которая затем приведет к снижению потребления, еще более скудной прибыльности, росту корпоративного банкротства, трудностям в финансовом секторе и сокращению кредитования. А с прекращением активного кредитного роста, который толкал цены на жилье вверх, начнется их новая дефляция.

Развитие событий в США будет на удивление схоже с тем, что происходило в Японии и странах Азиатского кризиса, когда сдулись их кредитные пузыри. Возможно, американский экономический кризис будет все же мягче по сравнению с азиатским: ведь пузырь американского рынка акций надулся не до упора, как в других странах. С другой стороны, никто не поможет Америке выйти из кризиса экспортным путем так, как она (с ее, казалось бы, ненасытным рынком) помогла в 1990-е годы другим странам с их пострадавшей от пузыря экономикой. Нет для Америки ни двигателя экономического роста, ни "соломинки" в виде рынка экспорта. Что касается мировой экономики, то она стоит на пороге спада под действием дефляции. Примерно от такого же страдала все прошлое десятилетие Япония. Однако на сей раз дела обстоят хуже, ибо в XX веке для противодействия экономическим спадам были разработаны две тактики — кейнсианство и монетаризм. Но на сей раз они вряд ли помогут вернуть мир к экономическому росту. За последние полвека правительства разных стран щедро расходовали средства и во время спада, и во время подъема. Теперь же, когда средства нужны как никогда (ибо нужен денежный стимул), оставшегося финансового заряда для запуска экономической "ракеты" может уже и не хватить. В Японии денежный стимул для возобновления экономического роста совершенно не сработал. Вообще, сверхэнергичные денежные меры могут пойти не столько на пользу, сколько во вред. Ведь к чему, прежде всего, привел денежный сверхрост в виде международной долларовой ликвидности? К образованию мирового

экономического пузыря. Следовательно, продолжать энергично наращивать мировое денежное

предложение (МДП) — значит, в лучшем случае, снова надувать пузыри активов, которые в конце концов лопнут еще с более страшной силой, породив экономический коллапс.

Денежная политика срабатывает через рост кредитования. Если правительство настроено увеличить денежное предложение, то оно покупает у банков активы (например гособлигации), повышая тем самым их ликвидность. В свою очередь, банки (теоретически) больше ссуживают фирмам, которые, предположительно, должны увеличить свои инвестиции и число рабочих мест. В конечном же итоге все это — стимул для потребления и для экономики в целом. Однако в условиях периода лопнувшего экономического пузыря (это

сверхмощности, корпоративное банкротство,

сверхдолжники-потребители) денежная политика не срабатывает. Правда, благодаря мерам

правительства ликвидное состояние банков улучшается. Однако в стране не хватает кредитонадежных заемщиков, так что давать в долг некому (зато есть огромная масса должников, которые не в состоянии расплатиться с уже имеющимися долгами). Кроме того, не хватает и желающих взять в долг, ибо перенасыщенный рынок не оставляет шанса для прибыльных инвестиций. В результате выросшее денежное предложение так и не находит своего клиента, а личное потребление остается в застое.