2015-06-24

2015-06-24 627

627| 30% 25%20% 15%10% 5%0% -5% |

И наконец, обратимся к экономике США, на которую приходится почти треть мирового производства. Во второй половине 1990-х годов, когда дефицит текущего счета страны взлетел на умопомрачительную высоту, ее торговые партнеры приобрели американские долларовые активы на доллары от полученных излишков. В результате к концу десятилетия профицит американского финансового счета увеличился более чем на 1 млрд амер. долл. в день. Этот долларовый приток, сыграв важную роль в образовании пузыря американского рынка акций, сыграл также на руку сверхинвестициям в реальную экономику страны.

27% 26% 25% 21% 23% 22% 21% 20% 19%

18% J—........................................... --------------------- ■ ■—■*- ------ ------ —

1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 Ж 1997 1998 1999 2000 2001

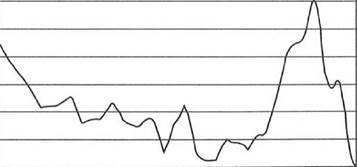

Рис. 8.17. США: промышленное производство; промышленность в целом

(1968-2002 гг.)

|

Источник: Министерство торговли США, Бюро экономического анализа, материалы Национальных отчетов.

8% 7% 6% 5% 4% 3% 2% 1% 0%

sss-KS^KfefcsssssasssfesssssssaffiSSffigSRS

Ш ш СТЭ СТЗ СГ> СГ) СГ> СУЗ (J) СТЪ СГЭ Cft ш СП СП Сл СГ> СП СП СП ст> Сл С[> СГ> ф О) СГ> СП СП О) CJ> о о о

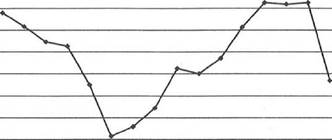

Рис. 8.16. США: соотношение между частыми инвестициями и личным потреблением {1936-2001 гг.)

|

Источник; статистика ФРС, "Промышленное производство".

Взгляните на рост соотношения между частными инвестициями и личным потреблением (см. рис. 8.16). Этот показатель резко шел вверх на всем протяжении 1990-х, а в период с 1998 по 2000 год оставался на необычайно высоком уровне, который в последний раз был превышен в 198 5 году.

Свидетельством инвестиционного бума могут также служить темпы роста американских производственных мощностей в конце 1990-х годов. С октября 1996 года по апрель 1999 года они увеличивались на 5—7% в год. Для сравнения: в 1970-е годы максимум составил 4,4% (в начале десятилетия), а в 1980-е — 3,2% (1985 г.). Во второй половине 1999 года, когда многие инвестиции оказались нерентабельными, темпы роста мощностей резко замедлились, упав в июне 2002 года до 1% (см. рис. 8.17).

|

Раз появившись, производственные мощности остаются на месте: они не могут уйти в другое место, если на прежнем оказались ненужными и даже убыточными. С наступлением спада падает и производство, вызывая снижение коэффициента использования мощностей. Так, в декабре 2001 года он упал в США до 74%, а с 1967 года его понижение отмечалось лишь дважды: в 1975 и (до 71%) в 1982 году (с. рис. 8.18).

В июне 2002 года среднегодовые темпы инфляции потребительских цен составили 1,1% (см. рис. 8.19). Это — самый низкий уровень с 1963 года. Причины столь низкой инфляции — это и импорт товаров, произведенных крайне дешевой рабочей силой, и снижение цен на товары целого ряда отраслей, где из-за сверхинвестиций второй половины 1990-х годов образовались

сверхмощности.

Еще сильнее дефляционное действует на уровне цен производителя, из рис. 8.20, эти цены на промтовары месяцев кряду: с октября 2001 года по года (самый последний по времени имеющимися данными).