2015-06-26

2015-06-26 1232

1232Тема лекции – Государственный бюджет, бюджетное устройство и бюджетный процесс

Вопросы:

Природа госбюджета. Виды бюджетов.

Бюджетное устройство.

Принципы построения бюджетов.

Понятие бюджетного процесса.

Система органов, обладающих бюджетным полномочиям. Участники бюджетного процесса.

Порядок разработки бюджетов.

Порядок составления проекта Федерального бюджета. Формирование федерального бюджета.

Рассмотрение и утверждение бюджетов.

Контроль исполнения бюджетов. Бюджетный дефицит и профицит.

1.

Бюджетные отношения представляют собой финансовые отношения государства на федеральном, региональном и местном уровнях с государственными, акционерными и иными предприятиями, а также населением по поводу формирования и использования централизованного фонда денежных ресурсов.

Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государственной власти.

Совокупность всех видов бюджетов образует бюджетную систему государства. Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы называют бюджетным устройством.

Основы бюджетного устройства определяются формой государственного устройства страны, действующими в ней законодательными актами, ролью бюджета в общественно воспроизводстве и социальных процессах. От формы государственного и административного устройства зависит также построение бюджетной системы.

По степени разделения власти между центром и административно-территориальными образованиями все государства подразделяются на:

- унитарные;

- федеративные;

- конфедеративные.

Унитарное (единое) государство – это форма государственного устройства, при которой административно-территориальные образования не имеют собственной государственности или автономии. В стране действует единая конституция, общие для всех систем права и единые органы власти, централизованное управление экономическими, социальными и политическими процессами в государстве. Бюджетная система унитарного государства состоит из 2 звеньев – государственного и местного бюджетов.

Федеративное (объединенное) государство – это форма государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, имеют собственную государственность и обладают определенной политической самостоятельностью в пределах распределенных м/у ними и центром компетенций. Бюджетная система федеративных государств трехзвенная и состоит из федеративного бюджета, бюджетов членов федерации и местных бюджетов.

Конфедеративное (союзное) государство – это постоянный союз суверенных государств, созданный для достижения политических или военных целей. Бюджет такого государства формируется из взносов входящих в конфедерацию государств. У государств – членов конфедерации существуют свои бюджетные и налоговые системы.

Бюджетная система России состоит из 3 звеньев:

- федерального бюджета РФ;

- бюджетов национально-государственных и административно-территориальных образований, называемых бюджетами субъектов Федерации, или региональными бюджетами. К ним относятся: республиканские бюджеты республик в составе РФ, бюджеты краевые, областные, автономных образований, а также городские бюджеты Москвы и Санкт-Петербурга;

- местных бюджетов (городские, районные, поселковые, сельские).

Сегодня бюджетная система России состоит из федерального бюджета, 21 республиканского бюджета, 56 краевых и областных бюджетов, включая 1 автономную область, городских бюджетов Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов и около 29 тысяч местных бюджетов.

Федеральный бюджет служит основным финансовым планом государства, утверждаемым Федеральным Собранием (принимается Государственной Думой и одобряется Советом Федерации) и имеющим статус федерального закона. Через федеральный бюджет мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики. Кроме того за счет средств федерального бюджета покрываются такие затраты, как содержание органов государственного управления, обеспечение потребностей обороны страны, финансовая помощь субъектам Федерации, обслуживание госдолга, пополнение государственных запасов.

Бюджетный процесс - это регламентированная законом деятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджетов.

В РФ принят Бюджетный кодекс от 31 июля 1998г. N 145-ФЗ.

Участниками бюджетного процесса являются:

- Президент РФ;

- органы законодательной (представительной) власти;

- органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

- органы денежно-кредитного регулирования;

- органы государственного и муниципального финансового контроля;

- государственные внебюджетные фонды;

- главные распорядители и распорядители бюджетных средств;

- получатели бюджетных средств, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов.

Составление проекта федерального бюджета осуществляется Правительством РФ и начинается не позднее чем за 10 месяцев до начала очередного финансового года.

Составление бюджета основывается на:

- Бюджетном послании Президента;

- прогнозе социально-экономического развития территории (края, области) на очередной финансовый год;

- основных направлениях бюджетной и налоговой политики территории на очередной финансовый год;

- прогнозе сводного финансового баланса по территории на очередной финансовый год;

- плане развития государственного или муниципального сектора экономики территории на очередной финансовый год.

Решение о начале работы над составлением проекта бюджета принимает Президент РФ за 18 месяцев до начала соответствующего финансового года. Правительство готовит проект бюджетного послания и представляет его Президенту. Президент представляет бюджетное послание в Федеральное Собрание и направляет его для опубликования в печати.

Бюджетное послание Президента направляется Федеральному Собранию не позднее марта года, предшествующего очередному финансовому году. В Бюджетном послании Президента определяются:

1) основные показатели социально-экономического развития РФ на соответствующий период;

2) сводный финансовый баланс по территории РФ;

3) основные направления бюджетной политики РФ;

4) сведения о государственных доходах на территории РФ;

5) проект бюджета РФ;

6) проект консолидированного бюджета РФ;

7) оценку исполнения бюджетов предшествующего и текущего финансовых годов.

Минфин организует работу по составлению проекта федерального бюджета, прогноза консолидированного бюджета государства; представляет проект бюджета в Правительство страны. После одобрения Правительством проекта федерального бюджета он рассматривается и принимается Государственной Думой и Советом Федерации.

Свод бюджетов в целом по РФ или соответствующей территории называется консолидированным бюджетом.

Такой объединенный бюджет законодательными органами не утверждается и используется для анализа и статистических целей. Консолидированный бюджет никем не утверждается.

В течение суток со дня внесения проекта федерального закона о федеральном бюджете на очередной финансовый год в Думу Совет Думы направляет его в Комитет по бюджету для подготовки заключения о соответствии представленных документов и материалов определенным требованиям. Дума рассматривает проект закона о федеральном бюджете в 4-х чтениях.

При рассмотрении проекта бюджета парламент принимает решение по следующим основным характеристикам:

- верхний предел объема ассигнований бюджета текущих расходов и бюджета развития (расходная часть);

- пределы несбалансированности бюджета (излишек или дефицит в форме абсолютной величины или процентной доли от прогнозируемых доходов).

После утверждения основных характеристик проекта бюджета утверждаются бюджетные ассигнования по статьям в соответствии с функциональной бюджетной классификацией. В рамках утверждаемых бюджетных статей данной классификации любой вид ассигнований на сумму, равную или превышающую 1 млрд. рублей, должен быть указан отдельной строкой.

С 15 октября по 30 ноября Федеральное Собрание постатейно утверждает бюджет в форме закона.

Обеспечивая исполнение федерального бюджета, Минфин контролирует поступление и целевое использование средств. По истечении года, на который был составлен бюджет, оно составляет отчет об исполнении федерального и консолидированного бюджетов и представляет их в Правительство РФ. Правительство ежегодно в мае следующего за отчетным года представляет парламенту отчетный доклад и отчет об исполнении республиканского бюджета за прошедший финансовый год.

Составной частью бюджетного процесса является бюджетное регулирование – частичное перераспределение финансовых ресурсов между бюджетами разных уровней.

Составление и исполнение бюджета базируется на бюджетной классификации, в которой выделяются целевые направления государственной деятельности, вытекающие из основных функций государства.

Бюджетная классификация – группировка доходов и расходов бюджетов всех уровней, а также источников покрытия дефицита этих бюджетов с присвоением им классификации кодировочных групп.

Эта классификация является единой для бюджетов всех уровней и утверждена ФЗ. Она используется для:

- утверждения, составления и использования бюджетов;

- контроля за расходованием бюджетных средств;

- обеспечения сопоставимости показателей всех уровней;

- составления консолидированных бюджетов на различных территориях.

Бюджетная классификация представляет собой обеспечение адресного выделения финансовых ресурсов, с ее помощью решается проблема, кому, сколько и на какие цели выделяются финансовые ресурсы из федерального бюджета. Она должна обеспечивать возможность экономического анализа государственных расходов.

Бюджетная классификация включает:

- классификацию доходов бюджетов РФ;

- функциональную классификацию расходов бюджетов РФ;

- экономическую классификацию расходов бюджетов РФ;

- классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

- классификацию источников внешнего финансирования дефицита федерального бюджета;

- классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

- классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ;

- ведомственную классификацию расходов федерального бюджета.

Бюджетная роспись – документ о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств.

Бюджетные ассигнования – бюджетные средства, предусмотренные бюджетной росписью получателю или распорядителю бюджетных средств.

Исполнение бюджета – это действия по изысканию и использованию бюджетных средств. С 1992 в России введено казначейское исполнение федерального бюджета, т.е. существует единый орган по исполнению бюджета – Федеральное казначейство. В том случае, если в процессе исполнения бюджета необходимо изменить какие-либо его статьи, то эти изменения принимаются в форме закона. Это лишает возможности Правительство РФ свободно манипулировать средствами и менять бюджетные приоритеты без согласования с Государственной Думой.

Контроль за исполнением бюджета. Важным этапом бюджетного процесса является контроль за исполнением бюджета. Контроль за исполнением государственного бюджета осуществляется представительными органами власти (парламентский контроль), и органами исполнительной власти (административный контроль).

В России парламентский контроль осуществляет создаваемая Федеральным собранием Счетная палата, которая проводит в министерствах, ведомствах и предприятиях проверки, связанные с формированием и исполнением федерального бюджета, а также с использованием бюджетных средств. Ежеквартально она предоставляет в парламент отчеты о ходе исполнения бюджета и дает ежегодное заключение по отчету Правительства об исполнении государственного бюджета.

Порядок исполнения бюджета. Распорядители и получатели бюджетных средств. Исполнить бюджет значит обеспечить полное и своевременное поступление всех предусмотренных по бюджету доходов и обеспечить финансированием все запланированные по бюджету расходы.

По расходам бюджет исполняется специальными субъектами — участниками бюджетных правоотношений, которые называются: Главный распорядитель средств федерального бюджета — орган гос власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенный ведомственной классификацией расходов федерального бюджета. Главный распорядитель средств бюджета субъекта РФ, средств местного бюджета — орган гос власти субъекта РФ, орган МСУ, бюджетное учреждение, имеющее право распределять бюджетные средства по подведомственным распорядителям и получателям средств бюджета субъекта РФ, средств местного бюджета. Распорядитель бюджетных средств — орган гос власти или орган МСУ, имеющие право распределять бюджетные средства по подведомственным получателям бюджетных средств. Получатель бюджетных средств — бюджетное учреждение или иная организация, имеющие право на получение бюджетных средств в соответствии с бюджетной росписью на соответствующий год.

Контроль за исполнением бюджета. Отчет об исполнении бюджета. Бюджетный процесс завершается составлением и утверждением отчета об исполнении бюджета, что является важной формой контроля за исполнением бюджета.

Отчет об исполнении бюджета составляется финансовыми органами на основании ведущегося ими через органы казначейства учета исполнения бюджета и отчетов учреждений и организаций, кредитных учреждений, участвующих в исполнении бюджета. Правительство РФ ежегодно в мае следующего за отчетным года представляет Федеральному Собранию отчетный доклад и отчет об исполнении федерального бюджета РФ за прошедший финансовый год. В субъектах Федерации и муниципальных образованьях отчет об исполнении бюджета составляется финансовыми органами, а затем представляется исполнительным органам власти, которые представляют его представительным органам власти. Конкретные сроки определяются соответствующими представительными органами власти в нормативных актах о бюджетном процессе на данной территории. Отчет об исполнении бюджета должен составляться по всем основным показателям доходов и расходов в установленном порядке с необходимым анализом исполнения доходов (в том числе по обеспечению уровня закрепленных доходов) и расходования средств. В случае принятия или отклонении проекта бюджета и отчета о его исполнении в средствах массовой информации должны быть опубликованы необходимые сведения о причинах принятия такого решения.

Бюджетный дефицит — состояние бюджета, характеризующееся превышением объема предусмотренных в бюджете расходных обязательств над объемом планируемых в нем доходов и ведущее к образованию отрицательного сальдо бюджета.

Дефицит бюджета должен быть сбалансирован, для чего существует целый ряд специальных методов.

Механизм образования дефицита или профицита государственного бюджета может быть представлен следующим образом (рис.31):

Сбалансированный бюджет — равенство доходов и расходов бюджета.

Дефицит бюджета - это превышение расходов госбюджета над его доходами.

Профицит бюджета — превышение бюджетных доходов над расходами.

Возникновение бюджетного дефицита не является идеальной ситуацией для национальной экономики. Покрытие дефицита бюджета осуществляется специальными финансовыми методами:

выпуск в обращение дополнительной денежной массы (инфляция);

выпуск облигаций государственного займа (внутренний долг);

финансирование и кредитование других государств (внешний долг).

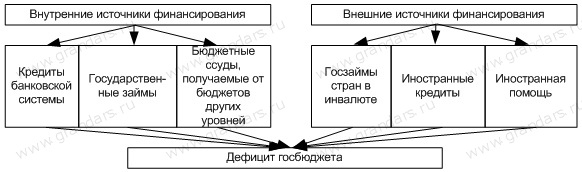

Все источники финансирования дефицита госбюджета можно представить следующим образом (рис. 32):

Рис. 32. Структура источников финансирования дефицита государственного бюджета

Дефицит госбюджета — показатель «нездоровья» национальной экономики. Он подлежит урегулированию в направлении сокращения.

Общими же мерами по регулированию (сокращению) дефицита госбюджета являются:

реорганизация налоговой системы в сторону повышения ее эффективности;

реструктуризация государственного внешнего долга;

усиление контроля за расходованием бюджетных средств;

сокращение расходов бюджета на дотации убыточным отраслям;

упорядочение действующей системы социальных льгот.

Крайне редко при составлении бюджета складывается противоположное дефициту бюджета состояние — его профицит, т. е. превышение доходов над расходами.

Если в стране в течение ряда лет бюджет дефицитен, то первый шаг по его регулированию — создание бюджетного профицита или выработка возможностей по сокращению многолетнего дефицита.

Следует обратить особое внимание на понятие "первичный профицит". Это понятие используется при оценке возможностей сокращения государственного долга.

Первичный профицит означает, что доходы бюджета за вычетом привлеченных займов должны превышать расходы, уменьшенные на величину обслуживания государственного долга (проценты и погашение основной суммы).

Первичный профицит показывает, что часть доходов бюджета идет на погашение государственного долга (т. е. бюджетные доходы минус займы больше бюджетных расходов минус выплаты по государственному долгу).

Реально это означает следующее:

ДБ — К > РБ — ОГД,

где:

ДБ — доходы госбюджета;

К — кредиты и займы;

РБ — расходы госбюджета;

ОГД — обслуживание госдолга (выплата процентов и погашение капитальной части долгов).

В случае бюджетного профицита при составлении бюджета согласно статьи 88 Бюджетного кодекса РФ следует:

сократить привлечение доходов от продажи государственной собственности;

предусмотреть направление бюджетных средств на дополнительное погашение долговых обязательств;

увеличить расходы бюджета, в том числе за счет передачи части доходов бюджетам других уровней.

Возможной мерой является и сокращение налоговых доходов бюджета.

Дефицит федерального бюджета и его финансирование

В ходе составления и рассмотрения бюджета может выясниться, что бюджет будет сведен с превышением расходов над доходами, т. е. с дефицитом.

В мировой практике безопасным уровнем бюджетного дефицита считается его объем не более 3% от ВВП. В 1991-1999 гг. бюджетные дефициты в России были значительными. В 1997 г. сложился особенно большой дефицит, и законодательная власть была вынуждена осуществить секвестр бюджетных расходов.

В случае принятия бюджета на очередной год с дефицитом, одновременно утверждаются источники финансирования дефицита бюджета.

Источниками финансирования дефицита федерального бюджета являются:1. Внутренние источники, а именно:

кредиты, полученные от кредитных организаций в рублях;

государственные займы, осуществляемые путем выпуска ценных бумаг от имени Российской Федерации;

2. Внешние источники следующих видов:

государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени Российской Федерации;

кредиты правительств иностранных государств, юридических лиц и международных финансовых организаций в иностранной валюте.

Кредиты Банка России, а также приобретение Банком России долговых обязательств Российской Федерации при их первичном размещении не могут быть источниками финансирования дефицита бюджета. Это означало бы, что дефицит финансируется за счет денежной эмиссии.

Источники финансирования дефицита федерального бюджета

Финансирование бюджетного дефицита — покрытие отрицательного сальдо бюджета путем привлечения финансовых ресурсов за счет государственных займов и уменьшения остатков ликвидных финансовых средств государства.

В составе источников внутреннего финансирования дефицита федерального бюджета учитываются:

разница между средствами, поступившими от размещения государственных займов, осуществляемых путем выпуска государственных ценных бумаг от имени Российской Федерации, номинальная стоимость которых указана в валюте Российской Федерации, и средствами, направленными на их погашение;

разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации бюджетными кредитами, предоставленными федеральному бюджету другими бюджетами бюджетной системы Российской Федерации;

разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации кредитами кредитных организаций;

разница между полученными и погашенными Российской Федерацией в валюте Российской Федерации кредитами международных финансовых организаций;

изменение остатков средств на счетах по учету средств федерального бюджета в течение соответствующего финансового года;

иные источники внутреннего финансирования дефицита федерального бюджета (поступления от продажи акций и иных форм участия в капитале, от продажи земельных участков, государственных запасов драгоценных металлов и драгоценных камней, уменьшенные на выплаты на их приобретение; курсовая разница по средствам федерального бюджета и др.).

В составе источников внешнего финансирования дефицита федерального бюджета учитываются:

разница между средствами, поступившими от размещения государственных займов, осуществляемых путем выпуска государственных ценных бумаг от имени Российской Федерации, номинальная стоимость которых указана в иностранной валюте, и средствами, направленными на их погашение;

разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами иностранных банков и организаций, международных финансовых организаций и правительств иностранных государств, включая целевые иностранные кредиты;

разница между полученными и погашенными Российской Федерацией в иностранной валюте кредитами кредитных организаций.

прочие источники внешнего финансирования дефицита федерального бюджета (например, объем средств, направляемых на исполнение государственных гарантий Российской Федерации в иностранной валюте).

Предельные значения дефицита бюджета

Предельные значения дефицита федерального бюджета

Дефицит федерального бюджета, утвержденный федеральным законом о федеральном бюджете на очередной финансовый год и плановый период, не может превышать размер ненефтегазового дефицита федерального бюджета (размер последнего не может превышать 4,7 процентов от валового внутреннего продукта, прогнозируемого в соответствующем финансовом году (с 2012 г.).

Утверждение федерального бюджета с дефицитом допускается только в случае, если прогнозируемая на соответствующий финансовый год цена на нефть не превышает базовой цены на нефть, установленной в соответствии с настоящим Кодексом.

Кредиты Центрального банка Российской Федерации, а также приобретение Центральным банком Российской Федерации государственных ценных бумаг Российской Федерации при их размещении не могут быть источниками финансирования дефицита федерального бюджета.

Предельные значения дефицита бюджета субъекта Российской Федерации и муниципального образования:

Предельное значение дефицита бюджета субъекта Российской Федерации не должно превышать 15% утвержденного годового объема доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений.

При этом предельное значение дефицита бюджета субъекта Российской Федерации в отношении которого осуществляются меры, предусмотренные пунктом 4 статьи 130 настоящего Кодекса не должно превышать 10% утвержденного годового объема доходов бюджета субъекта Российской Федерации без учета безвозмездных поступлений. В случае утверждения законом субъекта Российской Федерации о бюджете в составе источников финансирования дефицита бюджета субъекта Российской Федерации поступлений от продажи акций, долей, паев, находящихся в собственности субъекта Российской Федерации, а также земельных участков, находящихся в собственности субъекта Российской Федерации, и снижения остатков средств на счетах по учету средств бюджета субъекта Российской Федерации предельный размер дефицита бюджета субъекта Российской Федерации может быть утвержден в пределах указанных поступлений и снижения остатков средств на счетах с превышением установленных настоящим пунктом ограничений.

Предельное значение дефицита бюджета муниципального образования не должно превышать 10% утвержденного годового объема доходов бюджета муниципального образования без учета безвозмездных поступлений и поступлений налоговых доходов по дополнительным нормативам отчислений.

При этом предельное значение дефицита бюджета муниципального образования, в отношении которого осуществляются меры, предусмотренные пунктом 4 статьи 136 настоящего Кодекса не должно превышать 5% утвержденного годового объема доходов бюджета муниципального образования без учета безвозмездных поступлений и поступлений налоговых доходов по дополнительным нормативам отчислений.

В случае утверждения муниципальным правовым актом представительного органа муниципального образования о бюджете в составе источников финансирования дефицита местного бюджета размера поступлений от продажи акций, долей, паев, находящихся в собственности муниципального образования, а также земельных участков, находящихся в собственности муниципального образования и снижения остатков средств на счетах по учету средств местного бюджета предельный размер дефицита местного бюджета, может быть утвержден в пределах указанных поступлений и снижения остатков средств на счетах с превышением установленных настоящим пунктом ограничений.