2015-06-26

2015-06-26 3755

3755Тема лекции: «Экономическая сущность кругооборота капитала»

План лекции.

Экономическая сущность денежных потоков предприятия.

Оборот капитала

Стоимость капитала

Структура капитала

Экономическая сущность денежных потоков предприятия

Осуществление практически всех видов финансовых операций генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием "денежный поток".

Основные характеристики денежных потоков предприятия как объекта финансового управления, которые комплексно отражают сущностные стороны этой категории:

1. Денежный поток как объект финансового управления хозяйственной деятельностью предприятия. Процесс движения денег отражает денежные отношения предприятия, которые входят в сферу его финансовой деятельности.

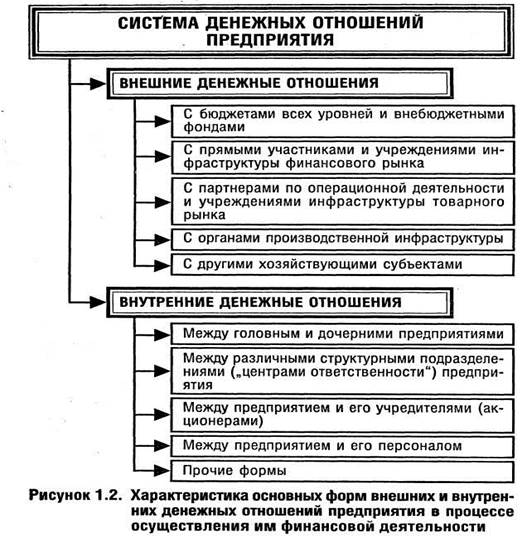

Денежный поток предприятия отражает его денежные отношения как внешнего, так и внутреннего характера.

К внешним следует относить денежные отношения предприятия с бюджетами всех уровней и внебюджетными фондами; с прямыми участниками и учреждениями инфраструктуры финансового рынка (коммерческими банками, фондовыми и валютными биржами, страховыми компаниями, инвестиционными фондами и компаниями и т.п.); с партнерами по операционной деятельности и учреждениями инфраструктуры товарного рынка (поставщиками сырья и материалов, продавцами основных средств и нематериальных активов, покупателями готовой продукции, товарными биржами и т.п.); с органами производственной инфраструктуры (предприятиями транспорта, учреждениями связи и т.п.); с другими хозяйствующими субъектами.

К внутренним следует относить денежные отношения между головным и дочерними предприятиями, между различными структурными подразделениями, предприятия с его учредителями (акционерами), с персоналом и т.п.

| |||

|

|

Опосредуя денежные отношения, входящие в сферу финансов предприятия, денежный поток является объектом его финансового управления в процессе осуществления хозяйственной деятельности.

2. Денежный поток предприятия как процесс, непосредственно связанный с функционированием денег и денежной системы страны. Содержанием денежного потока предприятия является движение особого вида его активов - денег и их субститутов. Деньги представляют собой один из наиболее важных элементов любой экономической системы и в значительной степени отражают национальные особенности развития экономики отдельных стран.

Форма организации денежного обращения в конкретной стране, определяемая ее денежной системой, оказывает существенное влияние на характер денежных потоков отдельных субъектов хозяйствования.

3. Денежный поток предприятия как процесс, связанный с формированием, распределением и использованием его капитала. Основу денежного потока предприятия составляет движение денежных активов, принадлежащих ему на правах собственности, т.е. собственный капитал в денежной форме.

3. Денежный поток предприятия как процесс, связанный с формированием, распределением и использованием его капитала. Основу денежного потока предприятия составляет движение денежных активов, принадлежащих ему на правах собственности, т.е. собственный капитал в денежной форме.

Высокая степень связи денежного потока предприятия с формированием, распределением и использованием его капитала определяет необходимость учета в процессе управления этими потоками теоретических основ и механизмов функционирования капитала отдельных хозяйствующих субъектов, и в первую очередь таких аспектов, как оборот капитала, стоимость капитала, структура капитала и некоторых других.

4. Денежный поток предприятия как процесс, отражающий использование предприятием различных форм кредита. Движение денежных средств предприятия неразрывно связано с движением используемого им ссудного капитала, привлекаемого для осуществления хозяйственной деятельности в форме кредита. Эта связь обусловлена тем, что в современных условиях кредит является важнейшим источником удовлетворения спроса предприятий на денежные ресурсы. Каким бы высоким не был уровень самофинансирования операционной и инвестиционной деятельности предприятия, хозяйствующим субъектам для обеспечения ускоренного роста и повышения рентабельности собственного капитала необходимо привлекать кредитные денежные ресурсы.

Предприятие выступает пользователем кредита в разнообразных его формах — банковской, лизинговой, облигационной и т.п.

Эффективное управление денежными потоками предприятия требует знания особенностей и форм ссудного капитала, механизма формирования ставки процента на кредитном рынке, а также специфики организации кредитной системы страны (совокупности кредитных отношений, институтов и инструментов).

5. Денежный поток предприятия как процесс, характеризующий оборот и трансформацию отдельных видов его активов. Используемые предприятием денежные активы находятся в постоянном движении, которое сопровождается постоянным изменением их видов иформ. Процесс такого постоянного движения и трансформации, характеризуемый в экономической теории термином "оборот активов", осуществляется ввиде определенных повторяющихся циклов.

Цикл оборота оборотных активов состоит из следующих основных стадий:

· стадия превращения денежных активов предприятия в запасы сырья, материалов, полуфабрикатов. Эта стадия характеризует процесс закупки этих исходных предметов труда, необходимых для начала осуществления производства продукции;

· стадия превращения запасов сырья, материалов и полуфабрикатов в запасы готовой продукции. Эта стадия характеризует непосредственное осуществление производственного процесса от его начала до окончания. На предприятиях с большим объемом незавершенной продукции в рамках осуществляемого производственного процесса их движение может быть выделено в отдельную самостоятельную стадию;

· стадия превращения запасов готовой продукции в дебиторскую задолженность. Эта стадия характеризует осуществление процесса реализации продукции с различными формами последующей оплаты за нее;

· стадия превращения дебиторской задолженности в денежные активы. Эта стадия характеризует процесс инкассации дебиторской задолженности предприятия.

Таким образом, оборотные активы в процессе полного цикла их кругооборота последовательно трансформируются в материальный, финансовый и денежный виды.

|

Цикл оборота внеоборотных операционных активов состоит из следующих основных стадий:

· стадия превращения денежных активов в производственные основные средства и нематериальные активы;

· стадия постепенного переноса стоимости амортизируемых производственных основных средств и нематериальных активов на производимую продукцию. Эта стадия непосредственно связана с осуществляемым производственным процессом;

· стадия превращения стоимости производственных основных средств и нематериальных активов, содержащейся в готовой продукции, в денежные активы. Эта стадия характеризует процесс реализации готовой продукции предприятия.

Таким образом, внеоборотные активы в процессе полного цикла их кругооборота последовательно трансформируются из материальных и нематериальных активов в денежные активы.

Скорость трансформации денежных средств, авансированных во внеоборотные активы, в значительной мере зависит от используемых предприятием методов начисления их амортизации.

6. Денежный поток предприятия как процесс, обеспечивающий генерирование экономического эффекта. Способность генерировать экономический эффект является одной из важнейших характеристик денежного потока предприятия. Где бы ни использовались денежные средства предприятия — воперационной или инвестиционной его деятельности, они всегда потенциально способны формировать положительный экономический эффект при условии рационального их применения.

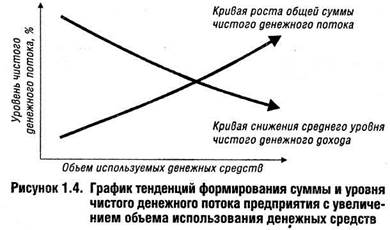

Основной формой экономического эффекта, генерируемого денежными потоками предприятия, выступает "чистый денежный поток" (разница между совокупными объемами положительного и отрицательного денежного потока). Уровень чистого денежного потока характеризует способность капитала в денежной форме обеспечивать различную степень самовозрастания его стоимости.

Из графика можно увидеть, что расширение объема использования денежных средств, а соответственно и объема совокупного денежного потока предприятия, обуславливает различные тенденции формирования суммы и уровня чистого денежного потока (при росте общей его суммы уровень генерируемого эффекта снижается).

7. Денежный поток предприятия как процесс, отражающий формы и объемы функционирования предприятия на товарном и финансовом рынках. Формирование денежных потоков различных видов неразрывно связано с функционированием предприятия на конкретных рынках. Так, основной объем поступления денежных средств впроцессе операционной деятельности предприятия связан с реализацией его продукции на товарном рынке. Основной объем расходования денежных средств на сырье, материалы, полуфабрикаты, используемые в процессе операционной и инвестиционной деятельности предприятия, также происходит на товарном рынке. На финансовом рынке предприятие привлекает денежные средства путем эмиссии акций и облигаций, в форме банковского и других видов кредита, а расходует их на обслуживание и возврат основной суммы долга, приобретение финансовых инструментов инвестирования.

8. Денежный поток предприятия как процесс, осуществляемый с учетом фактора времени. Темпы роста объема денежных потоков, а также их структура по видам деятельности предприятия складываются под существенным воздействием фактора времени. Функционирование денежного капитала во времени всегда представляет собой результат избранной его собственниками альтернативы — использовать его в целях текущего потребления определенного объема благ или вовлечь его в дальнейший экономический процесс для получения этих благ в большем количестве через определенный период времени.

9. Денежный поток предприятия как процесс, осуществляемый с учетом фактора риска. Риск является важнейшей характеристикой всех форм использования денежных средств в хозяйственной деятельности предприятия. Носителем этого фактора денежные средства выступают в неразрывной связи с их характеристикой как экономических ресурсов, генерирующих доход в процессе использования. Уровень риска использования денежных средств находится в прямой зависимости от уровня ожидаемого эффекта денежного потока, в частности от уровня доходности отдельных хозяйственных операций, формируя единую шкалу "доходность — риск" при их осуществлении.

10. Денежный поток предприятия как процесс, осуществляемый с учетом фактора ликвидности. Обслуживая процесс кругооборота капитала в денежной форме, формируемый предприятием денежный поток должен обеспечивать не только своевременное поступление и расходование денежных средств, но и определенный уровень их запаса в целях поддержания постоянной платежеспособности.

Денежный поток предприятия представляет собой совокупность распределенных по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидности.