2015-07-03

2015-07-03 1122

1122 |

Інвестиційне проектування зазвичай здійснюється в умовах невизначеності. Невизначеність - це стан неоднозначності розвитку конкретних подій у майбутньому, ступінь нашого незнання і неможливості точного передбачення основних величин і показників діяльності підприємства, у тому числі й реалізації інвестиційного проекту. Невизначеність - це є об'єктивне явище.

Ризик - економічна категорія, що може як бути, так і не бути, в основі якої лежить невизначеність конкретної господарської чи іншої ситуації і яка зумовлена браком повної інформації. У літературних джерелах натрапляємо на різноманітні трактування ризику. І практично всі вони базуються на невизначеності. Спинимося на класифікації деяких із них.

|

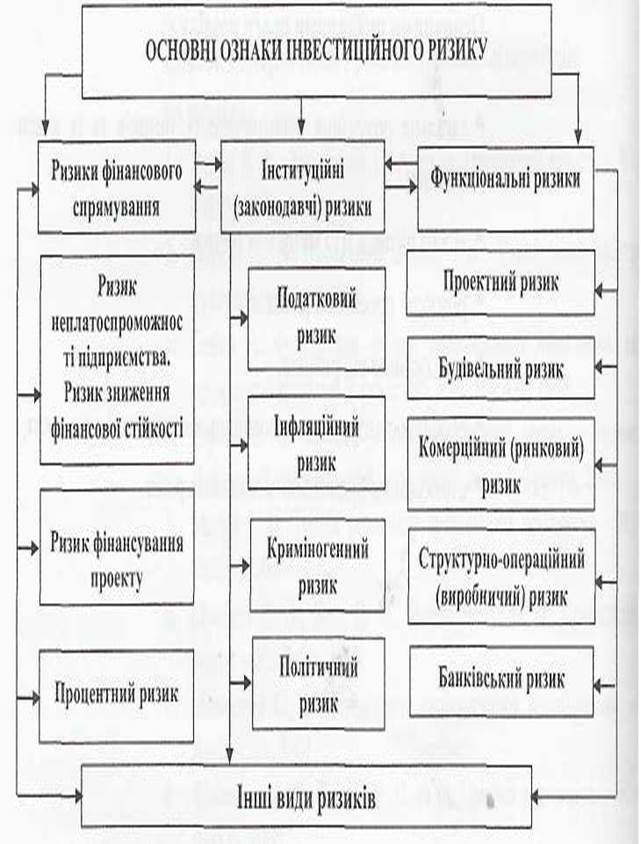

| Рис. 1. Класифікація основних ризиків |

Розглянемо коротко ризики фінансового спрямування.

Ризик неплатоспроможності підприємства полягає у зниженні рівня ліквідності обігових коштів, що базується на розбалансованості позитивних і негативних грошових потоків протягом функціонування інвестиційного проекту (ІП). За своїми фінансовими наслідками - це один із найнебезпечніших ризиків.

Ризик зниження фінансової стійкості підприємства полягає у недосконалості структури інвестиційного капіталу, надмірній частці позичкових коштів, що призводить до незбалансованості позитивних і негативних грошових потоків підприємства за інвестиційним проектом. Це теж один із найсерйозніших за ступенем небезпечності (небезпека банкрутства підприємства) проектних ризиків.

Ризик фінансування проекту безпосередньо пов'язаний із загальним недостатнім обсягом інвестиційних ресурсів, потрібних для реалізації проекту, недосконалістю джерел формування позичкових фінансових коштів.

Процентному ризику властиве непередбачене зростання процентної ставки на фінансовому ринку, що призводить до зниження рівня чистого прибутку за проектом. Це відбувається під впливом державного регулювання і зміною на цій основі кон'юнктури інвестиційного ринку.

Інстшпуційні (законодавчі) ризики відносять до ризиків зовнішнього впливу на проект, які практично не залежать від діяльності підприємства зі створення IП. Вони полягають у зміні законодавства стосовно вірогідності введення нових податків і зборів (податковий ризик), змін термінів справляння окремих обов'язкових платежів, відміни чинних податкових пільг. Сюди належать податковий, інфляційний, криміногенний і політичний ризики.

Інфляційний ризик характеризується здатністю знецінення реальної вартості інвестиційного капіталу і зниження доходів від результатів діяльності в умовах інфляції. Це явище - об'єктивне. Воно постійно супроводжує реальні IП. Тому цей вид ризику повинен бути під постійною увагою.

Криміногенний ризик у сфері інвестиційної діяльності проявляється у формі оголошення його партнерами фіктивного банкрутства, підробки документів, що дозволяє стороннім особам привласнювати грошові та інші активи, пов'язані з реалізацією IП і т. н.

Політичні ризики можуть проявлятися у зміні форм власності або її перерозподілу.

Проектний ризик полягає у недосконалості підготовки проектної документації ІП, використання застарілої технології, недостовірної інформації, що у підсумку призводить до отримання нереальних, занижених результатів щодо дохідності, прибутковості, окупності ІП. Треба звернути увагу на проектні ризики експлуатаційного стану IП. Ця група ризиків найбільше залежить віл своєчасності виведення ІП на проектну потужність. В основі цього етапу - розрахункова забезпеченість виробництва необхідними сировинними та матеріальними ресурсами, операційним персоналом відповідної кваліфікації, маркетингова підготовка і політика виробництва.

Будівельний ризик можливий у разі вибору генпідрядної організації недостатньої кваліфікації, оснащення якої не дозволяє забезпечити реалізацію ІП на сучасному технічному і технологічному рівні з відповідною якістю і в задані контрактом терміни

Комерційний ризик полягає у прорахунках розрахункової реалізації проектної продукції, рівня цін та інших факторів, що призводять до зменшення розрахункового обсягу реалізації продукції, операційного доходу, чистого прибутку на стадії експлуатації проекту.

Структурно-операційному {виробничому ) ризику властиве неефективне фінансування поточних витрат на стадії експлуатації проекту, що обумовлює у їх загальних витратах завищену проти розрахункової частини постійних витрат.

Банківськиi ризики, що супроводжують банківську діяльність і надзвичайно різноманітні як за своєю сутністю, так і за можливими негативними наслідками. Система банківських ризиків добре відома. За класифікацією Базельського комітету з нагляду за банківською діяльністю (Basel Commitee on Banking Supervision), виділяється вісім категорій ризику: ринковий, кредитний, процентних ставок, ліквідності, політичний, правовий, ділової репутації, операційний.

До інших видів ризиків відносять стихійні лиха й інші «форс-мажорні» обставини, які можуть призвести до втрати як частини розрахункового доходу, так і частини активів підприємства (основних фондів, товарно-матеріальних цінностей та ін.).

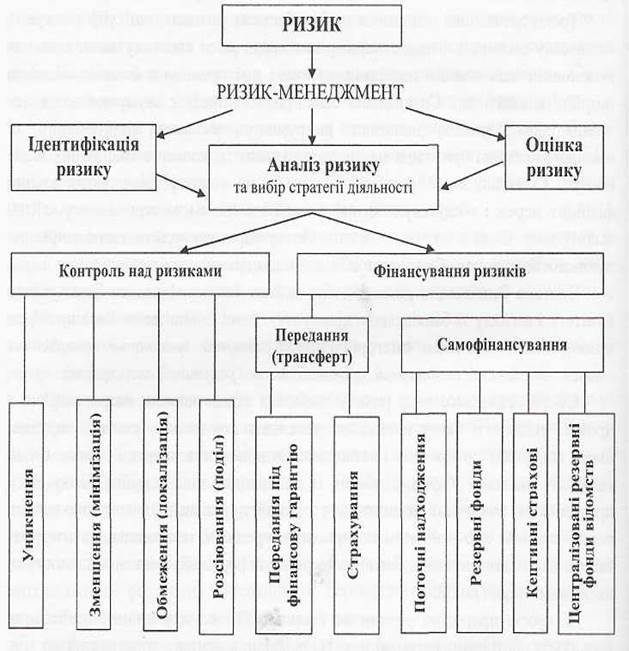

За своєю природою ризики не статичні. Всі вони у процесі здійснення діяльності постійно перетинаються. Відстеження ризиків, запобігання їм і згладжування їхніх наслідків - функція відповідних підрозділів (. рис. 2).

Рис. 2. Ризик-менеджмент як процес оптимізацїі структури інструментів впливу на ризики