2015-07-03

2015-07-03 497

497Мета аналізу ризику - надати учасникам інвестиційного проекту потрібні данi дляприйняття рішення про доцільність участі у проекті та створення заходiвщодо їх захисту від можливих фінансових втрат. Розрізняють якісний і кількісний методи визначення та аналізу ризику IП. Якісний метод - це визначення показників ризику, етапів робіт, на яких виникаєризик, його потенційних зон та ідентифікація ризику.

Кількісний аналіз полягає у чисельному визначенні вартісної величини окремихризиків, а також проекту в цілому.

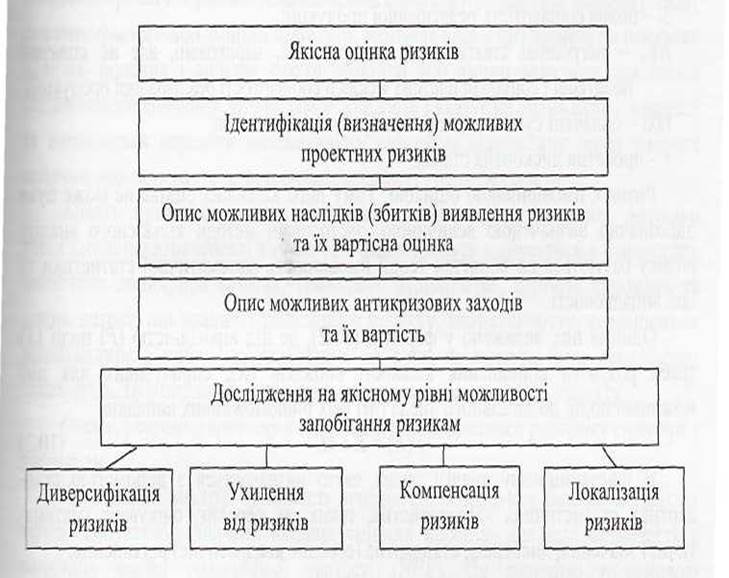

У загальних рисах якісний аналіз ризиків наведено на рис. 3.

Рис. 3. Якісна оцінка ризиків

До якісних методів вивчення ризику слід віднести й експертний аналіз. Цей вид оцінки звичайно застосовується на початкових етапах роботи над проектом.

До основних переваг методу належать: можливість оцінки ризику до розрахунків показників ефективності, непотрібність точних первинних даних і сучасного програмного забезпечення, а також простота розрахунків. Однак експертний аналіз ризиків, як і будь-яка експертна оцінка, досить суб'єктивний, і не завжди є змога дати незалежну характеристику події, що аналізується. Процедура експертної оцінки ризику передбачає:

• визначення видів ризику і граничного рівня його припустимої величини;

• встановлення ймовірності настання ризикової події і небезпечностi даного ризику для успішного завершення проекту;

• визначення інтегрального рівня за кожним видом ризику і вирішення

питання про прийнятність даного виду ризику для учасників проекту.

Вплив загального ризику на кількісний показник оцінки інвестиційної привабливості проектів - теперішню вартість після додаткових грошових потоків ( PV ) у році (t) описано формулою:

(1)

(1)

де qt — кількість реалізованої продукції,

рt - ціна одиниці продукції (робіт, послуг), S, - повна собівартість реалізованої продукції;

NCt - негрошові статті затрат (амортизація, нараховані, але не сплачені податкові і соціальні платежі у складі собівартості реалізованої продукції);

taxt — оплачені суми податку з прибутку підприємства;

r - проектна дисконтна ставка.

Ризик є ймовірнісною оцінкою. Тому його кількісна оцінка не може бути однозначно визначеною величиною. Застосовані методи кількісного аналізу ризику базуються на поняттях теорії ймовірності, математичної статистики та ідеї випадковості.

Один із них виражено у формулі (2), де під вірогідністю (Р) події ( X ) треба розуміти відношення кількості випадків (К), сприятливих для цієї можливої події, до загального числа (М) усіх рівноможливих випадків:

(2)

(2)

В інвестиційному аналізі ризик часто визначається з допомогою стандартних статистичних характеристик, таких, як середнє, очікуване (математичне) значення, дисперсія, стандартне (середнє квадратичне) відхилення.

Середнє, або очікуване (математичне), значення визначається як сума добутку значень випадкових величин на їх імовірності:

(3)

(3)

де Хi - значення випадкової величини;

Рі - імовірність їх здійснення.

Математичне сподівання (середнє значення) - важлива характеристика випадкової величини, що є центром розподілу її ймовірностей. Але сама по собі вона не дозволяє виміряти ступінь ризику здійснюваної операції.

У разі невеликої кількості змінних і можливих сценаріїв розвитку проекту для аналізу ризику можна скористатися методом дерева рішень, яке базується на основі відповідних робіт (подій), що відображають життєвий цикл проекту, визначають ключові події, що впливають на проект, час їх настання і можливі рішення, які можуть бути прийняті в результаті настання кожного ключового виду роботи з визначення ймовірності їх прийняття і вартості.

За результатами побудови дерева рішень встановлюються ймовірність та ефективність кожного сценарію розвитку проекту, а також інтегральна ефективність самого проекту. Ризик за проектом може вважатися прийнятним у разі позитивної величини інтегрального показника ефективності проекту, наприклад чистої теперішньої вартості.

Як правило, аналіз ризику проводиться кількома методами.

Метод моделювання дозволяє:

1) досліджувати комбінований вплив ризиків;

2) аналізувати наслідки нагромадження ризикованих ситуацій;

3) визначати вплив ризиків на фінансовий стан учасників проекту, який

може відбуватися у формі затримок в одержанні доходу і збільшенні

позички.

Під час реалізації інвестиційного проекту можуть виникнути непередбачені ситуації, які суттєво змінять заплановані показники прибутку і витрат. Вони можуть бути результатом дії як внутрішніх факторів (менеджмент, помилки проектування), так і зовнішніх (політична ситуація, зміни кон'юнктури ринку).

Оцінка інвестиційного ризику меншою мірою, ніж інші етапи розробки проекту, піддається формалізації і кількісному вираженню. Тому в цій сфері немає загальноприйнятих стандартів.

Методи обчислення невизначеності кінцевих результатів реалізації інвестиційного проекту можна умовно поділити на три групи:

- імовірнісні методи;

- визначення критичних точок;

- аналіз чутливості.

Імовірнісні методи грунтуються на врахуванні кількісних характеристик вартості ризиків, що супроводжують реалізацію аналогічних проектів, а також специфіки галузі, політичної та економічної ситуації. У межах імовірнісних методів можна проаналізувати й оцінити окремі види інвестиційних ризиків.

Водночас два інших методи - визначення критичних точок і аналіз чутливості - дають лише загальне уявлення про стійкість проекту до змін закладених у нього параметрів.

Визначення критичних точок зазвичай зводиться до розрахунку «точки беззбитковості» (bгеак-еvеn роіnt). Для цього розраховується такий рівень виробництва та реалізації продукції, за якого чиста теперішня вартість проекту NPV дорівнює нулю, тобто проект не приносить ні прибутку, ні збитку. Що нижчим буде цей рівень, то ймовірніше, що даний проект буде життєздатним в умовах зниження попиту, а отже, нижчим буде ризик інвестора.

Аналіз чутливості {sensitivity analysis) полягає в оцінці впливу змін вихідних параметрів проекту на його кінцеві результати, де використовується норма прибутку або NPV. Техніка проведення аналізу чутливості полягає в зміні обраних параметрів у певних межах за умови, що останні параметри залишаються незмінними.

Що більшим є діапазон варіації, за якого NPV або норма прибутку залишаються додатною величиною, то стійкіший проект.

Оцінка інвестиційного ризику має суттєве значення для прийняття рішення про участь у проекті.

Якщо ризик визнано високим, то це знизить комерційну привабливість проекту. Загальне правило проголошує, що збільшення рівня ризикованості проекту повинно бути компенсоване наявністю додаткової премії за ризик, яка враховується в ставці дисконту.

Отже, ставка дисконту може слугувати узагальнювальним показником для обчислення впливу різних факторів ризику на привабливість інвестиційного проекту.

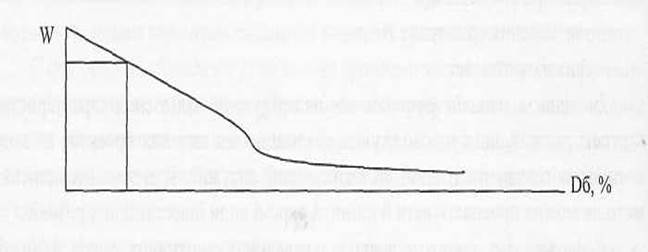

Статистичний підхід до оцінки інвестиційних ризиків зводиться до знаходження функції розподілу ймовірності досягнення деякої норми дохідності проекту. Задавши бажаний рівень дохідності, можна обчислити ймовірність того, що реальна дохідність проекту буде не меншою за задану. І навпаки, задавши бажаний рівень імовірності успішної реалізації проекту (наприклад, 90-95%), можна визначити норму дохідності, яка буде досягнута з даною ймовірністю (рис. 4).

D6 - бажана дохідність;

W - імовірність досягнення дохідності не менша за задану.

Рис. 4. Залежність між бажаною дохідністю проекту та ймовірністю її досягнення

Основна проблема при цьому полягає у виборі оптимального методу чи сукупності методів запобігання ризикам. Класичний їх набір включає:

- запобігання ризикові,

- передавання ризику,

- обмеження ризику,

- страхування ризику.