2015-07-04

2015-07-04 834

834Ринок цінних паперів зазвичай розглядають як складову фінансового ринку, який у найширшому сенсі є місцем, де зустрічаються ті, у кого в процесі господарської діяльності виникає потреба у коштах для розширення своєї діяльності, й ті, у кого накопичуються заощадження, що можна використати для інвестицій. Таким чином, саме на фінансовому ринку відбувається переливання коштів від тих, хто має їх надлишок, до тих, хто потребує інвестицій.

Як економічна категорія фінансовий ринок відбиває економічні відносини між суб'єктами економіки з приводу реалізації вартості та споживчої вартості, що визначається фінансовими активами. У системі національних рахунків фінансові активи визначають як об'єкти, що мають вартість і перебувають у власності економічних суб'єктів, від яких у майбутньому слід очікувати одержання прибутку або інших доходів, їх класифікують у такі категорії: золото і спеціальні права запозичення (СПЗ), готівка і депозити, цінні папери, крім акцій, позики, акції та інший акціонерний капітал, страхові технічні резерви, інші рахунки до одержання або до сплати.

Фінансовий ринок, поряд з великою кількістю інших ринків, що взаємодіють між собою, є складовою загального ринкового простору. Поняття фінансового ринку охоплює різні ринки, котрі складаються з багатьох інститутів. Кожен ринок має справу з певним типом зобов'язань (цінних паперів), обслуговує певних його учасників і діє на відповідній території.

Слід зазначити, що деякі ринки, на яких обертаються однорідні матеріальні або фінансові активи, можуть входити до складу інших, об'ємніших ринків. Саме до такої категорії складних ринків належить фінансовий ринок.

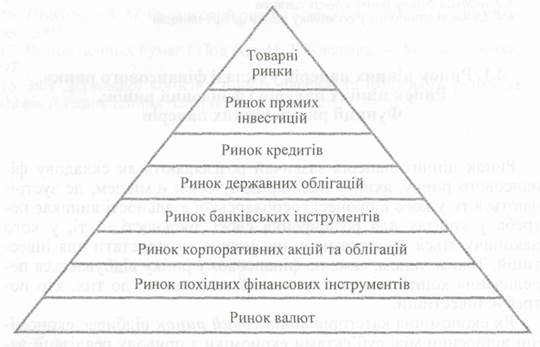

Залежно від форми фінансових ресурсів фінансовий ринок поділяють на два рівні: ринок грошей і ринок капіталів. Відповідно до організації руху фінансових ресурсів виокремлюють також низку його сегментів (рис. 4.1).

Рис. 4.1. Структура фінансового ринку

Запропонована послідовність приблизно відповідає обсягам ринків у світовій економіці. При цьому обсяги товарних ринків сьогодні на порядок поступаються ринкам корпоративних акцій і облігацій, які, своєю чергою, менше ринків похідних фінансових інструментів (деривативів), що так само значно поступаються світовим валютним ринкам. Наголосимо, що розташовані в порядку зростання обсяги ринків майже цілковито відповідають хронології виникнення їх. Так, товарний ринок виник раніше за корпоративні фінансові інструменти, а ринки деривативів і світові валютні ринки у сучасному вигляді (типу FОRЕХ) з'явилися відносно нещодавно.

Таку послідовність можна простежити і в українській економіці: спочатку спостерігався розквіт товарних бірж, потім найдохіднішими стали міжбанківські кредити, від кінця 1995 р. - ринок державних облігацій, на початку 1997 р. і до кризи 1998 р. — ринок корпоративних цінних паперів. Очевидно, що за сучасних умов в Україні слід очікувати розвитку ринку деривативів.

Як правило, фінансові інструменти грошового ринку емітуються позичальником з високим рейтингом платоспроможності й на короткий термін. Найактивніші інструменти цього ринку— векселі, ощадні сертифікати (боргові цінні папери), хоча за своїми характеристиками вони належать до різних класифікаційних груп.

Ринок капіталів акумулює фінансові інструменти з терміном обігу понад рік, які можуть бути як борговими, так і інвестиційними. Існують також інструменти з терміном обігу менше року, однак вони належать до ринку капіталу (опціон).

Ринок цінних паперів є особливою формою торгівлі фінансовими ресурсами, сутність якої полягає у випуску та обігу цінних паперів.

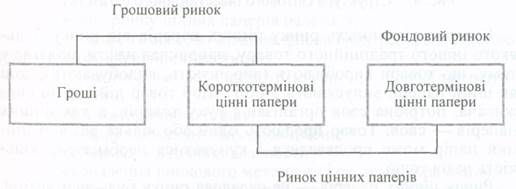

Ринок цінних паперів складається з двох частин — фондового ринку та сфери обігу цінних паперів у вигляді купівлі-продажу короткотермінових (до одного року) документів (рис. 4.2). Таким чином, ринок цінних паперів ширше за фондовий ринок, хоча значення останнього є величезним (саме на ньому обертаються акції і облігації). Переважну частину досліджень і математичних обгрунтувань закордонні й вітчизняні фахівці здійснюють стосовно фондового ринку.

Рис. 4.2. Ринок цінних паперів і його складові

Ринок цінних паперів становить доволі розгалужену сукупність суспільних відносин, включно з державним та інституцій-но-правовим регулюванням їх. Він призначений для акумулювання капіталу з подальшим його перерозподілом у вигляді інвестицій у виробничу і соціальну сферу народного господарства шляхом випуску, придбання і вільного розпорядження цінними паперами їхніми власниками.

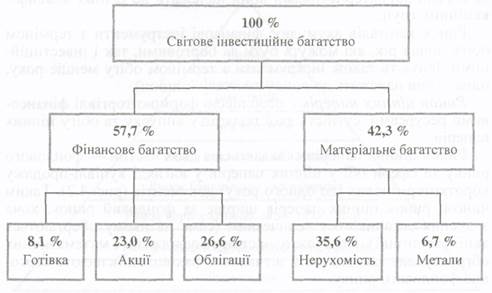

Місце ринку цінних паперів у структурі світового інвестиційного багатства наведено на рис. 4.3. У цій структурі фінансове багатство має найпитомішу вагу (57,7 %) за рахунок вкладень інвесторів у такі інструменти, як облігації (26,6 %), акції (23,0 %) і готівка (8,1 %).

Рис. 4.3. Структура світового інвестиційного багатства

Головна відмінність ринку цінних паперів від ринку будь-якого іншого традиційного товару, наприклад нафти, полягає у тому, що товари виробляють (вирощують, видобувають), тоді як цінні папери випускають в обіг. Щоб товар дійшов до споживача, потрібна своя організація руху товарів, а для цінних паперів — своя. Товар продають один або кілька разів, а цінний папір може продаватися і купуватися необмежену кількість разів тощо.

Ринок цінних паперів — це складова ринку будь-якої країни. Підґрунтя ринку цінних паперів — це товарний ринок, гроші й грошовий капітал. Перший є надбудовою над другим, похідним стосовно нього.

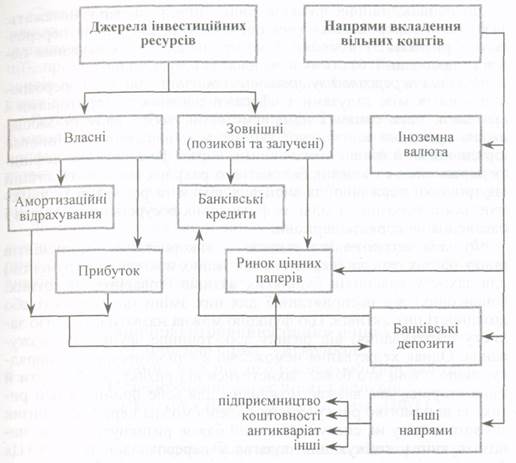

Місце ринку цінних паперів у загальному обігу грошових ресурсів демонструє рис. 4.4.

Рис. 4.4. Ринок цінних паперів і головні грошові потоки

До завдань ринку цінних паперів належать:

* мобілізація тимчасово вільних фінансових ресурсів з метою

здійснення конкретних інвестицій;

* формування ринкової інфраструктури, що відповідає світовим стандартам;

* розвиток вторинного ринку;

* активізація маркетингових досліджень;

* трансформація відносин власності;

* удосконалення ринкового механізму і системи управління;

* забезпечення реального контролю над фондовими капіталом на засадах державного регулювання;

* зменшення інвестиційного ризику;

* формування портфельних стратегій;

* розвиток ціноутворення;

* прогнозування перспективних напрямів розвитку.

До найважливіших функцій ринку цінних паперів належать: 1) функція перерозподілу грошових коштів; 2) функція перерозподілу ризиків; 3) блікова; 4) контрольна; 5) збалансування попиту і пропозиції; 6) стимулювальна; 7) регулювальна.

Функція перерозподілу грошових коштів полягає у перерозподілі коштів між галузями і сферами діяльності; територіями і країнами; населенням і підприємствами, тобто набуття заощаджень громадян виробничої форми; між державою та іншими юридичними й фізичними особами. У разі фінансування дефіциту державного і місцевих бюджетів за рахунок випуску облігацій внутрішньої державної та місцевих позик та реалізації їх здійснюється перерозподіл вільних фінансових ресурсів підприємств і населення на користь держави.

Функція перерозподілу ризиків — використання інструментів ринку цінних паперів (передусім так званих похідних інструментів) для захисту власників будь-яких активів (товарних, валютних, фінансових) від несприятливої для них зміни цін, вартості або дохідності цих активів. Цю функцію можна назвати функцією захисту (страхування) від ризику або, точніше, функцією хеджування. Однак хеджування неможливо в односторонньому порядку: якщо є той, хто бажає захиститися від ризику, то має бути й інша сторона, яка вважає можливим для себе прийняти цей ризик. За допомогою ринку цінних паперів можна перекласти ризик зі свого активу на спекулянта, який бажає ризикнути. Таким чином, сутність хеджування полягає у перерозподілі ризиків. Ця функція є відносно новою для ринку цінних паперів. У сучасному вигляді вона з'явилася лише на початку 1970-х років. Завдяки їй ринок, з одного боку, істотно зміцнів, з іншого — зросла його значущість, бо функція перерозподілу ризиків, грунтуючись на функції перерозподілу грошових коштів, різко прискорює і навіть спрощує переливання вільних (або вивільнених) фінансових капіталів.

Облікова функція полягає в обов'язковому обліку у спеціальних списках (реєстрах) усіх видів цінних паперів, що обертаються на ринку, реєстрації учасників ринку цінних паперів, а також фіксації фондових операцій, оформлених угодами купівлі-продажу, застави, трасту, конвертації тощо.

Контрольна функція передбачає контроль за дотриманням норм законодавства учасниками ринку.

Функція збалансування попиту і пропозиції означає забезпечення рівноваги попиту та пропозиції на фінансовому ринку шляхом проведення операцій з цінними паперами.

Стимулювальна функція полягає у мотивації юридичних і фізичних осіб стати учасниками ринку цінних паперів, зокрема шляхом надання права на участь в управлінні підприємством (акції), права на отримання доходу (відсотків за облігаціями, дивідендів за акціями), можливості накопичення капіталу або права стати власником майна (облігації).

Регулювальна функція означає регулювання через конкретні фондові операції різних суспільних інтересів, наприклад, шляхом проведення операцій із цінними паперами регулюють обсяг грошової маси в обігу. Продаж державою цінних паперів на ринку скорочує обсяг грошової маси, а придбання їх державою, навпаки, збільшує цей обсяг.

До допоміжних функцій ринку цінних паперів можна віднести використання цінних паперів у приватизації, антикризовому управлінні, реструктуризації економіки, стабілізації грошового обігу, антиінфляційній політиці тощо.